金融科技

2024年3月

總論篇》銀行甘冒險也要做「換心」手術

舊核心跟不上數位大爆發

從前的銀行核心系統就像年老的心臟,雖然支撐日常運作,但面對數位時代的挑戰,舊有核心系統已跟不上時代的腳步,進行核心系統轉型就像進行一場「換心」手術,為了適應未來,已是必然的抉擇。

近年各大銀行轉型之激烈程度如戰場上的廝殺,從激情四溢地迎接人工智慧、雲端生態系統、5G、區塊鏈,到各種新興技術與多元服務的崛起。這不僅是一場金融科技的狂潮與轉換,更將銀行服務帶入一個前所未有的嶄新時代。然而,想要取得這場戰爭的勝利,僅僅仰賴傳統武器——既有的儲蓄、轉帳、貸款等核心系統,已無法滿足多元且複雜的客戶需求,更別說打造媲美星港「家族辦公室」等財管業務大餅,因此核心系統轉型勢在必行。

Amazon Web Services(AWS)台灣暨香港總經理王定愷解釋,「金融產業本來就是非常國際化的行業,建議台灣金融同業與監管機關,以國際標準向國際技術對標,用新的武器打新的戰爭。」從生成式AI、FinTech、數位貨幣(Digital Currency)、Web3及各種嵌入式金融(Embedded Finance;在傳統非金融場景透過異業結合、API等提供金融服務),這都是有別於過去傳統存放匯的新戰場。

不同過去核心所能應付,包含前中後台的整併與更新才能提供更好的服務給客戶,透過核心轉型可以優化客戶體驗增加前中後台的效率,因此核心轉型是迫在眉睫的選擇。核心轉型既然是系統升級、優化服務的必經之路,銀行不僅能提供更快速、更安全的金融服務,還可大幅擴展業務邊界,開拓全新的商機。

但面對核心轉型的決策,金融業面臨的風險同樣越發明顯,以2018年南山人壽為例,不僅支付了上百億元龐大成本,同時也失去了客戶的信任,此事也讓金融業者更進一步了解,核心系統轉換過程所需要的高度複雜性問題。

何謂核心銀行系統?

想要解決這個高度複雜且棘手的核心銀行系統,不得不先了解何謂核心銀行系統(Core Banking System)。Core是「Centralized Online Real-time Exchange」的縮寫,是指銀行用以處理存款、貸款、交易和支付等銀行業務的基礎IT系統。這個系統支援了銀行的日常運作,包括客戶帳戶管理、資金轉帳、存款、提款以及其他各種銀行業務的處理,確保銀行服務的高效、安全和穩定運行。

過去在沒有電腦的時代,銀行存款、轉帳和貸款等業務,基本依賴手工更新來整合各分行的帳目,至1950年代末銀行開始採用大型主機,當時的核心系統主要提供了處理銀行交易的基本功能,但由於設計為單一中央主機,不易與其他系統互聯,擴展能力有限。進入1980年代,銀行引入的系統主要是以產品為中心,孤島方式開發,因此擴展性有限。隨著時間推移,這些系統逐漸演化為更複雜的第二代系統,這些系統嘗試通過格式的標準化和一致性來提高效率,但仍面臨維護成本高昂和更新困難的問題。直到90年代,更開放、靈活和以客戶為中心的核心銀行系統才開始出現。

隨著科技發展,現代的核心銀行系統越來越注重靈活性、擴展性和與新技術的整合能力,如雲計算、RPA、大數據分析和人工智能等,以支持數位轉型和創新銀行業務模式。此外,這些系統也被設計來支持跨平台服務,如網路銀行、移動銀行等,從而提升客戶體驗和滿意度。

銀行不再只提供儲蓄、貸款

純網銀的興起和疫情影響,導致客戶行為發生了根本性的變化。這些變化,加上來自金融科技公司的外部競爭,使得銀行業的核心系統轉型變得更加迫切。目前,核心銀行系統升級已進入到雲原生解決方案的採用階段,這一階段特別強調開放性、可擴展性、靈活性和快速性,不僅可以降低IT成本,還加速了新金融產品的上市時間,使銀行能夠更有效地應對快速變化的市場環境和客戶期望。

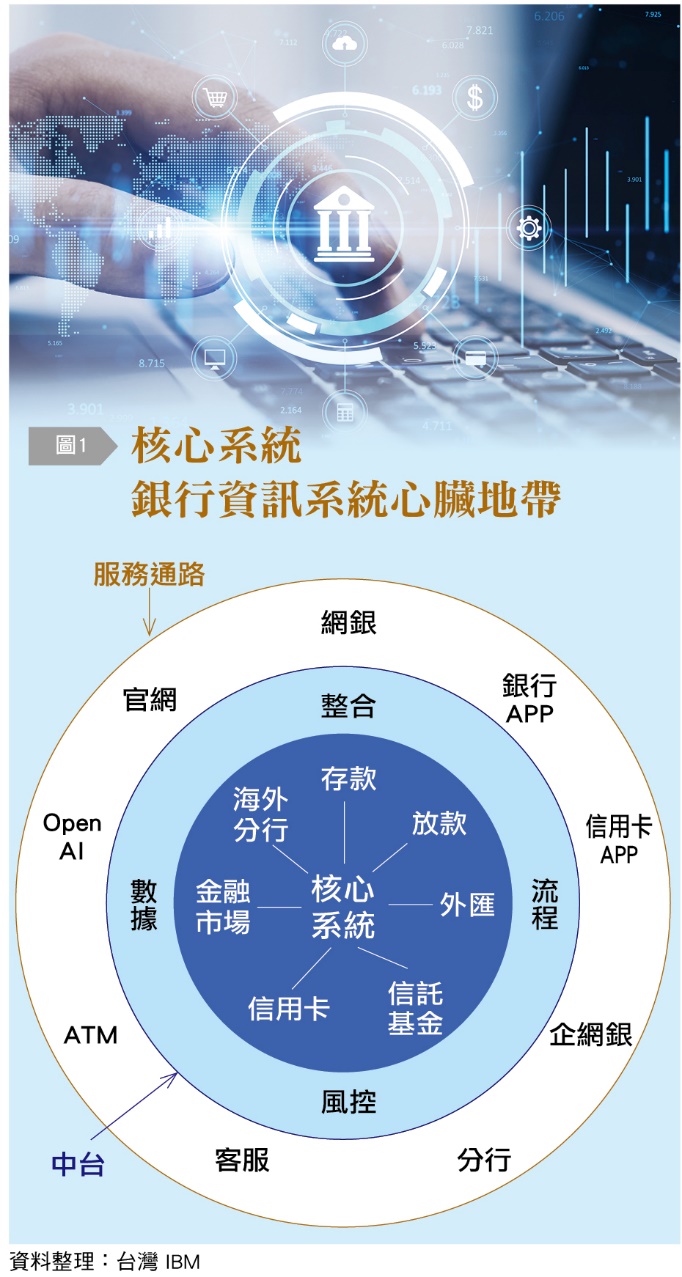

台灣IBM解釋,核心系統牽涉眾廣且深大,包含傳統的存放匯,還有信託基金、信用卡、海外分行及各種金融市場,核心系統代表銀行資訊系統的心臟地帶,為客戶做到價值的儲存與交換、信用的創造以及高效率的風險管理。中台展示的是整合、流程、風控及數據優化等。到了服務通路,也就是用戶熟悉的官網、網路銀行、信用卡APP、ATM、開放銀行等等[整理如右圖1]。

換句話說,未來銀行將不再是一個只為客戶提供儲蓄、貸款等業務的場所,而是能夠將新時代金融服務隨時隨地提供給期望越來越高的客戶。

「換心」失敗的三大致命錯誤

一項2022年麥肯錫分析指出,在過去7年間,他們分析了50多個CBS轉型項目,發現大約只有30%的轉型項目成功實現了對帳簿和產品到新系統的完整遷移。該分析從人員、流程和技術等3個面向歸納出導致銀行核心系統轉型失敗的主要錯誤。

首先是人員方面的挑戰。包括未能將適當的人員負責轉型、未能適應結構和流程的調整,以及未能在轉型目標上達成共識。特別是,將運營團隊置於實施新系統的前沿,往往會遇到對新架構和流程的抵抗,這延緩了轉型進程。成功的CBS實施從組織轉型開始,或與技術轉型同步進行,這一策略對於轉型成功至關重要。

再者是流程方面的挑戰。體現在不充分的規劃和繼續依賴遺留應用上,這些因素消耗了資源並削弱了轉型的動力。長期的規劃和實施階段不僅延長了新系統的推出時間,還導致範圍蔓延和資源超支。

最後是技術方面的挑戰。選擇技術供應商時過分注重成本而忽略了供應商在銀行業的專業知識和核心銀行系統的實施經驗,以及未能有效地將CBS與更廣泛的技術平台進行整合,限制了系統的互操作性和未來擴展性。

風險雖高 但「換心」迫在眉睫

想像一下,一家老牌銀行,其核心系統如同一顆年老的心臟,雖然多年來支撐著銀行的日常運作,但隨著時間的流逝,這顆心臟開始無法滿足日益增長的需求,無法支持產品的創新或處理日益增加的交易量。這就像一位長跑運動員,隨著年齡的增長,他們的身體無法像年輕時那樣應對高強度的訓練和比賽。銀行也是如此,面對數位時代的挑戰,舊有的核心系統已經跟不上時代的腳步。在這種情況下,進行核心系統的轉型就像進行一場「換心」手術,雖然風險高,但為了適應未來,這是一個不得不做的選擇。

在金融服務需求日益多元化和個性化的今天,銀行提供的服務必須能夠滿足客戶隨時隨地訪問金融產品和服務的需求。這不僅要求銀行的服務模式更加靈活多樣,也要求其後台系統支持快速開發和部署新服務。隨著行動支付、行動銀行等新型金融服務模式的興起,銀行的「換心」手術成為滿足客戶期望、提升客戶體驗的迫切需要。這不僅是技術升級問題,更是銀行轉型以適應市場變化的必然選擇。(本文作者吳文蔚為台灣金融研訓院金融研究所輔佐研究員)