金融科技

2023年9月

AI長趨勢行情續閃耀

「金髮女孩經濟」乍現

從過往創新科技推出後的產業關聯度觀察,AI帶來的股價受惠紅利將由半導體股再擴及AI數位基建的相關產業鏈,其中更以公有雲產業、AI巨型資料庫建置、上雲後的資安需求等相關產業成為布局重心。

在7月聯準會(Fed)利率決策會議結論中,聯準會聲明淡化對經濟衰退的擔憂,近期不少投資機構紛紛發表,美國經濟可望迎接「金髮女孩經濟」(Goldilocks Economy)的到來,也就是經濟市況回到通膨、就業與經濟皆溫和成長的現象,第一金投信指出,隨聯準會回到中性利率政策,經濟衰退的時間點會向後遞延,但衰退時間短暫、衰退幅度溫和,並真正邁向溫和成長階段的金髮女孩經濟循環週期,持續布局AI找尋長趨勢發展,投資表現可望持續閃耀。

消費者信心指數大增 有助帶動新科技運用

金融市場準備迎接金髮女孩經濟,娛樂圈同樣有帶動消費與經濟動能的熱門話題,像是美國流行天后泰勒斯舉行巡迴演唱會,帶動美國演唱會巡演經濟熱潮,近期在全球上映的熱門電影《芭比》,同樣帶領了美國粉紅消費經濟,連美國聯準會主席鮑爾(Jerome Hayden Powell)在被問到有關芭比與泰勒斯對美國經濟影響的看法時,都表達正面意涵。第一金投信分析,7月美國消費者信心指數大幅提升至117,由娛樂、文化所引爆的消費熱,可能外溢至食、衣、住、行等各層面,帶動經濟成長的有力支撐,同時有助提升新科技運用的需求等。

年初至今,AI概念股價狂飆,美國科技大廠公布最新財報,包括Meta、Google等,都發布正向獲利、營收數字,第一金投信指出,近期AI股價進入漲多區間整理期,AI長線發展持續看好,但要留意AI股價漲多後,進入營收、獲利檢視期,營運數字的提升有賴消費、生活面應用的加持。

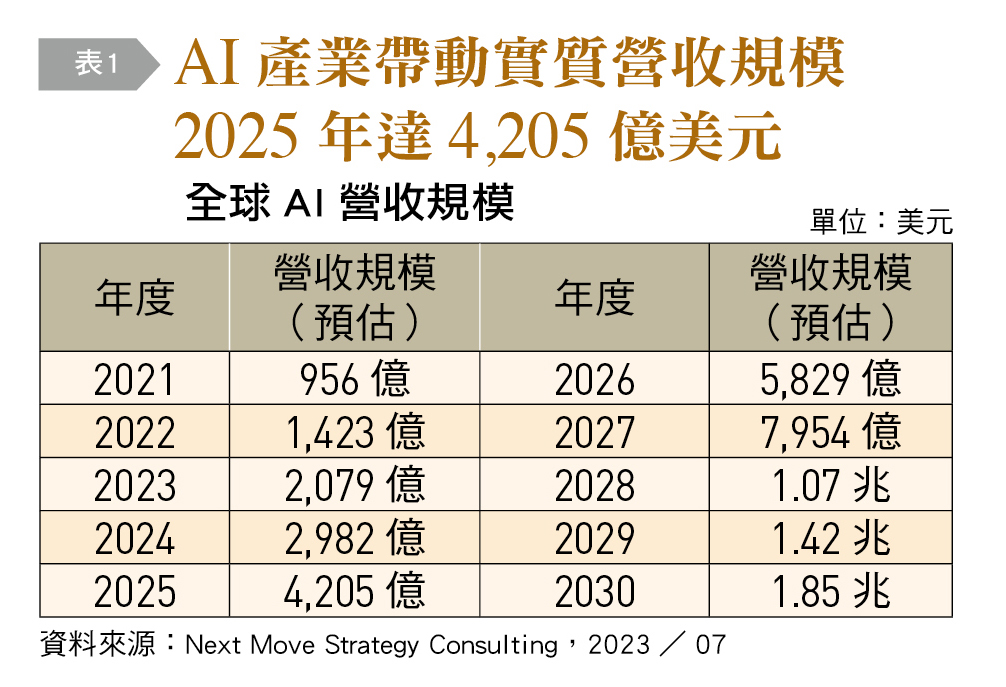

根據Next Move Strategy Consulting統計,全球AI產業所帶動的實質營收規模,由2021年的956億美元,預估至2025年可達4,205億美元,至2030年可達1.8兆美元[見表1],AI產業整體營收動能成長力道值得期待。從Next Move Strategy Consulting報告分析,各國政策在成熟市場及新興市場國家持續在健康照護、電商、金融服務及轉型發展中推動AI技術布建,藉由AI建置智慧家庭、智慧城市,AI加值的產品帶動供應鏈布建與終端需求不斷成長。

微軟、谷歌 配合AI發展投入資本支出

從近期各科技大廠在企業財報會議中的談話,也反應布建AI數位基建的資本支出重點,例如:微軟強調,將加速投資雲端基礎設施,預計本會計年度將逐季提高相關資本支出;Google母公司Alphabet則預估,將持續加速投資雲端資料中心設施,相關支出處於偏高水位,2024年還會進一步成長,這些都是配合AI人工智慧的升級發展趨勢所投入。

近期不少投資人關注AI投資是否該實現獲利,第一金投信表示,AI產業營收持續成長趨勢,而科技大廠也紛紛表達提升AI基礎設施的布建,AI資本支出維持高速成長趨勢,反應AI仍在長線發展大趨勢軌道上,投資人若選擇鎖住獲利部位,宜停利不停扣,成長型、高波動的AI科技主題型基金,面臨大波動行情,更提供投資人在震盪波動行情中逢回買進,長線定期定額投資策略,以掌握AI股價紅利趨勢財。

下一波紅利誰受惠?公有雲、資料庫、資安最看好

觀察到AI投資熱潮後浪追前浪,然而下一波AI股價紅利哪個產業最受惠?第一金全球AI人工智慧基金經理人李坤憲指出,從過往創新科技推出後的產業關聯度觀察,AI帶來的股價受惠紅利將由半導體股再擴及AI數位基建的相關產業鏈,其中更以上半年股價表現較落後的公有雲產業、AI巨型資料庫建置、上雲後的資安需求等相關產業成為布局重心,預期將是AI熱潮延續中下一波股價紅利受惠標的。

通膨放緩、美國經濟數據強勁,7月的利率決策會議市場升息共識高,原本市場預期今年經濟存在衰退機率,年底前即可能出現降息政策,但隨著AI帶動新的資本投入與景氣驅動力,使得經濟衰退與降息的時間點向後遞延,李坤憲說明,AI生成式發展應用,引發市場樂觀情緒,現階段升息已近尾聲,企業營收再度恢復上修成長趨勢,待市場停止升息後,更有助AI相關標的評價回升。

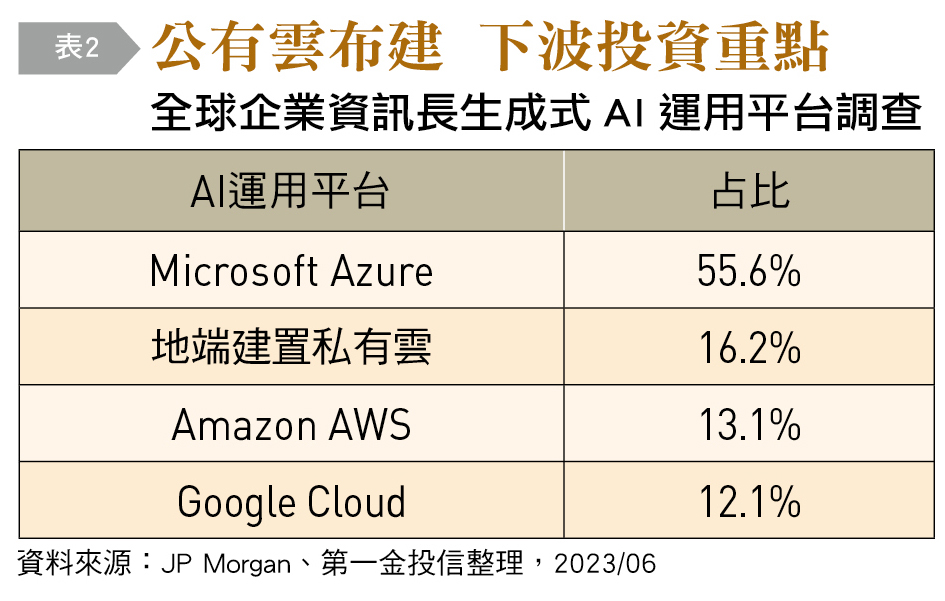

根據JP Morgan企業資訊長調查結果,企業在積極投入AI設施的同時,84%是採用公有雲為部署重心,僅16%是採地端建置私有雲的方式[見表2],李坤憲指出,今年上半年公有雲相關標的股價表現較為溫和落後,但隨著企業大力投入AI相關資本投資,提升資料儲存量、採取新的算力、算法,與對資訊安全的要求提升等,都帶動AI基礎設施的大量投入與更新升級,李坤憲表示,公有雲是企業建置AI平台採用的優先選擇,後續將帶動相關產業的成長動能。

李坤憲說明,生成式AI的興起,帶動企業支出提升,受惠最大的公有雲,有三朵主力雲,包括Microsoft Azure、Amazon AWS、Google Cloud等,根據Morgan Stanley研究,AI及機器學習等領域結合公有雲的投資比重目前占比3%,未來3年可望進一步成長至9%;此外,像是資料庫廠商Data bricks、Snow flake、Mongo DB等,還有像是客戶服務系統Sales force等,都受惠AI運用的結合、系統及軟體需求,AI驅動相關企業營收與獲利持續成長動能。

市場看好AI產業下波的投資重點在公有雲的布建領域,此外,企業在資料庫、資安的投資,也會跟隨AI的運用規模擴大而增加,李坤憲提醒,AI產業長線發展持續看好,但總體經濟放緩的隱憂仍在,加上今年不少大型股股價漲幅大,後續一旦面臨財報保守,可能出現漲多個股股價較大波動疑慮,由於AI仍在長線發展大趨勢軌道上,針對成長型、高波動的AI科技主題型基金,若面臨接下來大波動行情,宜採逢回買進、長線定期定額投資策略,把握AI股價紅利趨勢財。