2022年8月

社會住宅篇》 花敬群:社宅興建達標 須兼顧政府財政穩健

從內政部看落實居住政策

世界各國政府為了解決民眾安心住的問題,無不卯足全力,歐美各國更是陸續推出以借貸、抵押擔保、所有權共享等政策;我國政府同樣深信居住是基本人權,因此,蔡英文總統在2016年宣示8年20萬戶社宅目標!本次《台灣銀行家》雜誌特別邀請內政部次長花敬群與讀者分享社宅政策目前進程、目標及其執行模式。

推動安心住宅政策 規劃8年興辦20萬戶社會住宅

花敬群認為,當前國內住宅與房市問題,包含高房價、高空屋、高自有率等,房價及租金負擔對年輕人來說日益沉重,其中造成國內長期住宅市場供需不均衡及價格持續上漲的結構成因很多,為了解決這些問題,我國政府除了在稅制或法令等方面進行基礎性調整外,另透過短期內大量供給社會住宅,提供國民更多元的住居選擇,進而發揮市場調節的功能。為照顧弱勢及青年族群的居住需求,實現居住正義並健全住宅市場,政府推動安心住宅政策,規劃8年興辦20萬戶只租不售的社會住宅,以「政府興辦為主,引導民間興辦為輔」。

20萬戶包含直接興建12萬戶、包租代管8萬戶。其中,國家住宅及都市更新中心(簡稱國家住都中心)負擔直接興建6.9萬戶,並於2020年啟動包租代管,目前全國已媒合42,770戶,其中住都中心媒合22,729戶,占全國總戶數的53%,有效彌補地方政府執行量能缺口。另於2022年1月啟動「運用既有旅館及公私有房舍轉型社會住宅計畫」,預計目標2萬戶,除協助旅館業者渡過疫情,也提供都會區就業人口及租屋家庭更多居住選擇。首案台北市松山區「兆基好宅(敦北館)」於7月6日啟動公告招租,最快8月1日即可正式起租入住,希望透過多種創新管道推動,來提高社宅政策的達成率。

國家住都中心自籌資金 不加重政府財政負擔

花敬群說明,內政部為了提供更多安全包容可負擔且永續的住居空間給需要民眾,在營建署及國家住都中心規劃下,從多元財務籌資機制、管理彈性、創新經營到企業化經營等全生命週期面向,進行社宅的整體興辦籌劃,以達到永續運作的理想。其中關鍵在於不加重政府財政負擔的前提下,設計合理的長期財務計畫、確保健全財務結構為社宅永續經營的核心!尤其遍布19縣市可循環利用的69,203戶社宅,還能為國家創造價值新台幣4,000億元以上可長期保有的營利資產。

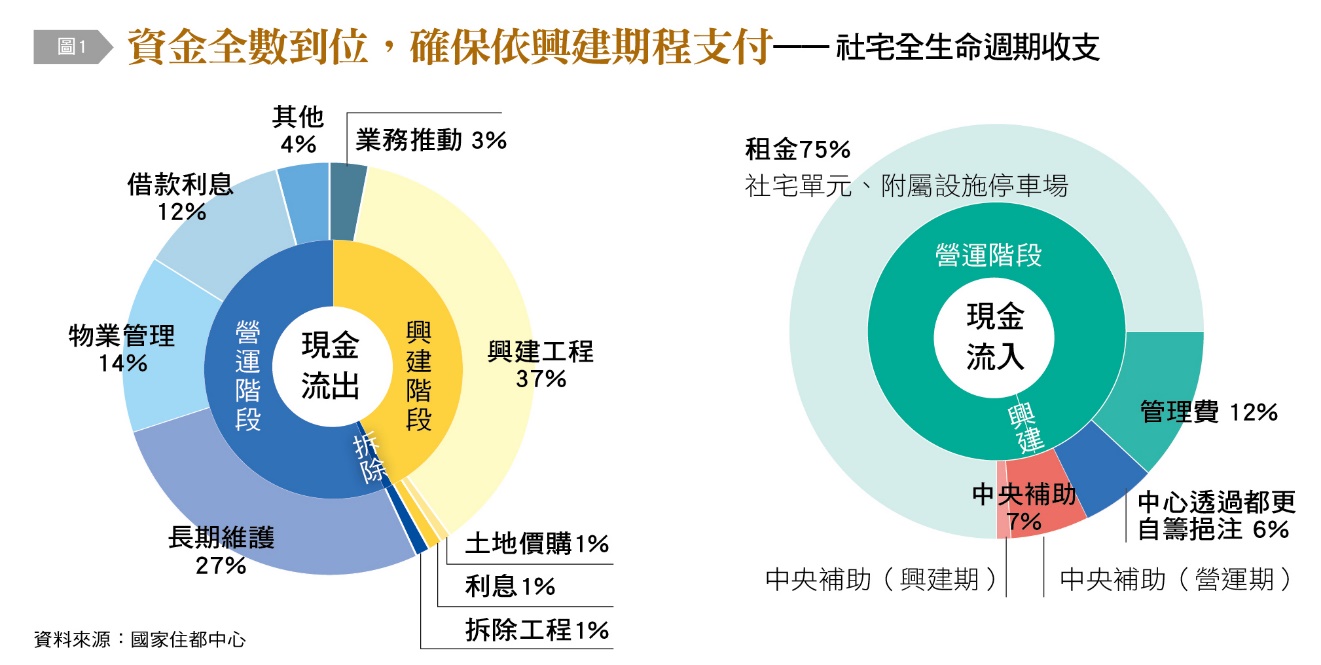

國家住都中心承擔6.9萬戶直接興建的社會住宅,社宅興建的資金需求由國家住都中心自籌為主,在達成目標的同時,亦不加重政府財政負擔,並在興建完成後,由中心直接負責長期營運。興建經費總計新台幣4,119億元,其中包括工程經費4,005億元,以及價購土地114億元。而4,005億元的工程經費有70%投入於住宅單元、10%於附屬設施之店鋪和社福空間等與20%為停車設施。

再者,社宅的長期財務結構〔如圖1〕,考慮社宅全生命週期含興建5年及後續營運55年,其中現金流出部分,社宅興建階段占39%,包含工程、土地價購及借款利息;營運階段則占61%,主要為長期維護、物業管理、借款利息及土地租金、拆除工程等。

在社宅全生命週期現金流入部分,租金占75%、管理費12%、中央補助則占7%,另國家住都中心以辦理都市更新相關投資收益等自有財源挹注約6%以支應聯貸還款及社宅營運不足額部分。興建經費4,119億元將全數以銀行融資方式籌措,主要來源為銀行聯貸及內政部社會住宅融資平台。目前資金已全數到位,確保後續所有發包案件均可依興建期程支付。在全數興建完成後,銀行聯貸才進入本息攤還階段,主要以社宅租金收入來加以支應。

興建期只付息 降低無租金收入調度壓力

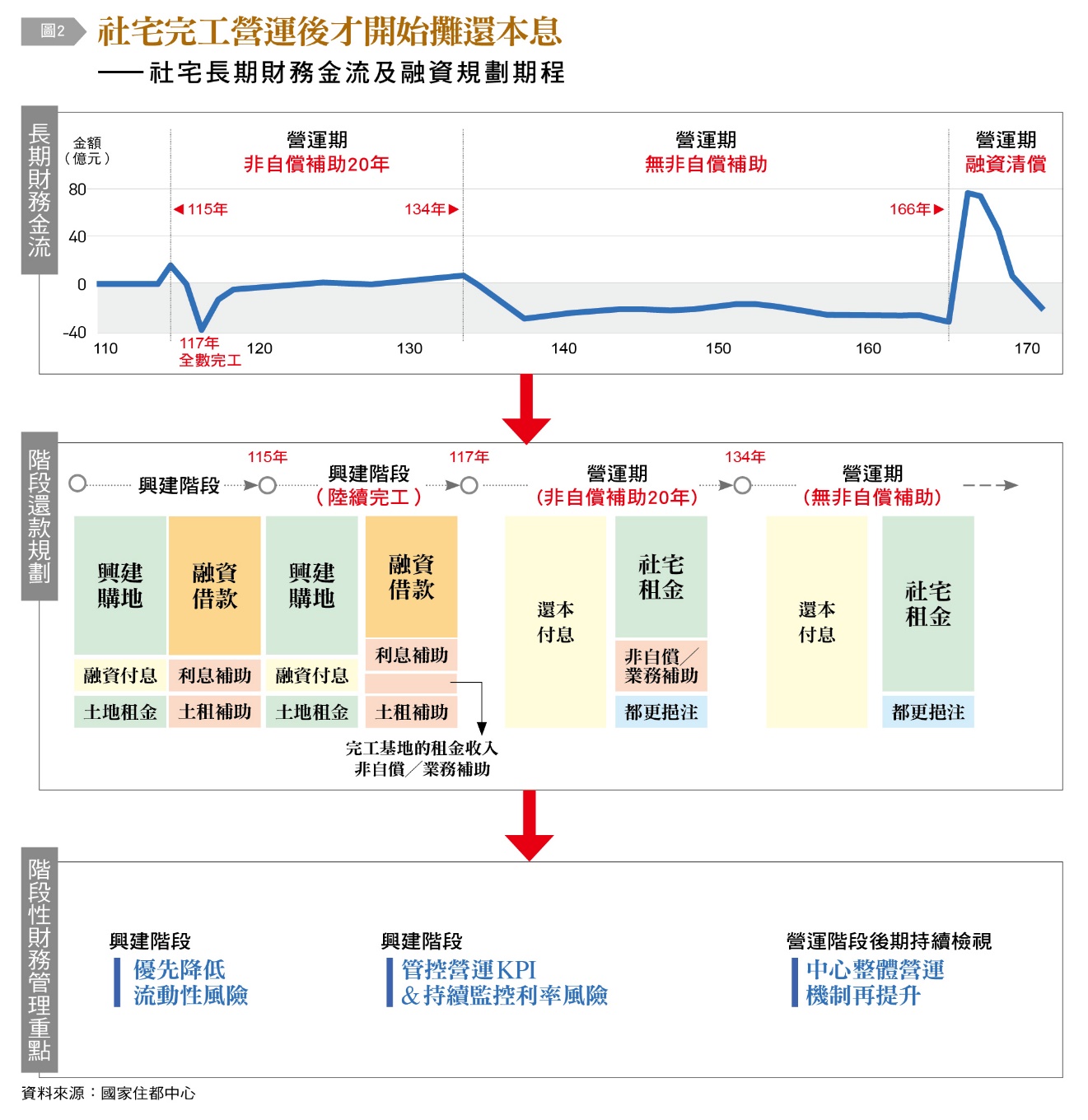

花敬群進一步說明關於國家住都中心社宅融資計畫的特性,主要為搭配社宅全生命週期規劃現金流,也就是說待社宅全數完工營運後,才開始攤還本息。本息償還以社宅可供營運年限55年的租金(營運淨收益)為主,搭配中央既有的20年營運期非自償補助和業務推動補助〔如圖2〕。

興建期則只付息,搭配中央既有興建期土地租金補助和融資利息補助,可幾乎完全抵銷付息金流,降低興建期尚未有租金收入時之資金調度壓力。至於社宅長期財務主要資金缺口預期發生在2028至2033年(中心全數社宅完工,但租金收入及非自償補助尚未足以支應)及2045年至2077年間(非自償補助結束),此缺口需透過中心辦理公辦都更或危老等收益自籌。

興建階段以取得足額興建資金為要務。營運階段以管控社宅營運KPI(出租率及營運成本優先)及都更推動KPI(期程及收益優先)為主以滿足本息償還之需求。因此,在未來中央營運補助結束後,除須更確保社宅營運效率和成本管控外,須更積極提升中心都更及其他資產運用效益,並評估其他創新籌資方案,來強化財務結構的安全性。

向臺銀等八大行庫聯貸4,119億元 避免短期資金缺口,有助還款規劃

國家住都中心向臺銀等公營行庫聯貸4,119億元,用以加速推動社會住宅興建及後續永續經營及穩定償還本息,花敬群特別解釋國家住都中心在社宅財務上的3道風險防線及風險管理策略。

防線1:確保計畫可行性,首先是調控利率風險,盡量爭取低利及優先應用低利融資,透過中央政府承諾強化中心債信等級,使銀行免提列備抵呆帳,降低銀行作業成本以取得較低利率;同時配合工程進度動撥,彈性優先運用包括現有內政部社會住宅融資服務平台的低利管道,降低利率波動的壓力。

雖然利率短期可能受央行貨幣政策升降息影響而調升,但以歷史資料分析,除非有國內資金大幅外流等特殊狀況,長期利率仍應可維持相對穩定水準。此外,因興建階段有融資利息補助,對興建期之財務衝擊亦完全可控,可避免產生資金斷鏈缺口風險。除了建立多元融資管道確保興建資金充足,並透過財務與融資方案的現金收支落點安排設計,發揮實質融資理財行為現金流遞延效果。

防線2:確保穩定還款能力,首先是社宅要妥善營運確保社宅居住品質,維持社宅在租賃市場上具有一定程度的吸引力,來保障出租率及租金收入,好的社宅物業與環境管理不可或缺。再者是須有效管控興建及營運成本;在規劃興建階段時透過專案管理資訊系統(PMIS)強化興建中專案管理,以加強興建總成本管控。同時,配合導入前期物管規劃以及建築技術與材料的選擇創新,來提升後續營運管理效率、降低營運成本。並在營運階段時持續投入社區智慧化管理,落實預防式的修繕更新計畫與週期性的維護保養,以提升營運效能和維持硬體服務水準。最後是在都更挹注收入面,以中心辦理公辦都更及危老盈餘,來彌補社宅興辦自償不足,及因預期外的狀況,導致社宅營運未達目標產生之資金缺口。

防線3:確保銀行債權,內政部作為國家住都中心之監督機關,中心的整體財務情形、融資規劃與執行效益以及履行債務情形,皆受內政部定期查核,以確保中心整體財務運作健全。且依據中心設置條例,內政部承諾負擔最終責任,銀行債權可確保無虞。

長期融資興辦 有利社宅永續經營

花敬群也解釋,對於社宅採用融資,而非由中央公務預算編列支應國家住都中心興建的主要考量,首先是在財務面,7年興建期需編列4,119億元的龐大資金,對於公務預算編列來說,平均每年588億元,對興建單位籌措壓力大。但若採長期融資方式,中央補助共800億元,分別是興建5年補助總計約100億元(土地租金+興建階段融資利息、平均每年20億元),以及營運20年補助約700億元(非自償補助、業務推動費補助、平均每年35億元)。

國家住都中心擔任營運權責者肩負還款負擔者的角色,所以中心作為營運權責者考量須負責還本付息,會較積極優化營運管理以控管成本(支出面),並確保社宅服務水準以維持出租率(收入面),如此才能達到社宅永續經營的目標。

採用聯貸辦理降低整體負擔風險,主要是因為國家住都中心6.9萬戶含200多處基地、需短期內完成興建,短期資金需求大,且由於基地分布全國,各基地租金條件及自償能力不同。在考量社宅興辦資金需求特性,以及目前社宅融資服務平台依賴媒合且授信年期僅短年期,若完全以短支長方式辦理將無法有效進行風險管理及預估財務狀況,因此採用聯貸案以達成以下效益。

花敬群解釋,聯貸案能確保興建所需資金足額供應,避免資金斷鏈,且降低行政管理成本。同時客製化授信條件,以取得較有利之授信條件。目前聯貸利率較市場水準低約2碼,可有效降低整體借款負擔,加上客製化的授信期程20+10+10+10年,以配合整體社宅營運週期。故整體打包辦理聯貸,可有助於穩定整體還款及控制風險,並避免部分自償能力較差之基地無法順利取得較有利的授信條件,影響興辦進度。

花敬群最後感性提到,國家住都中心成立至今方屆滿4年,就像蔡總統當初出席揭牌儀式所提及──住都中心的成立,代表居住正義是強而有力的現在進行式,將成為政府實現居住正義最強壯的手臂。目前國家住都中心興建的社宅在全台陸續開花結果,近日從北到南,有台南市開南安居、高雄鳳翔安居及仁武社宅啟動動土儀式,提供舒適又便利的社會住宅,而從8個公辦都更計畫到林口選手村社會住宅,如今皆已成為重要典範,國家住都中心將一步一步實現中央政府讓人民住得起、也住得安心的願景!