2022年1月

房價波動與金融穩定(下)

撰文:陳南光(臺灣大學經濟系教授、中央銀行副總裁)

本文內容謹代表個人意見,與服務單位無關,如有錯誤亦概由作者負責。

央行穩定房市具正當性

央行積極因應房價的大幅波動,不僅有助維持金融穩定,也是負起相對應的責任,緩和寬鬆貨幣政策對於經濟生產力與財富分配的負面效應,且需盡早進行政策評估,及時採取行動,避免負面效應擴大。

由於寬鬆貨幣政策是房價上漲的主因之一,央行積極因應房價大幅波動,可降低寬鬆貨幣政策的負面影響:威脅金融穩定、導致資源誤置與加劇財富分配不均。

寬鬆貨幣帶來負面影響

威脅金融穩定

促進金融穩定是我國央行的法定職責之一,然而「金融穩定」一詞意義模糊而且指涉廣泛,不易以單一的量化指標代表。因此,金融穩定到底是指什麼?事實上,不管一國央行的目標是否包括金融穩定,重點是必須要有一套明確可觀察的監理指標和落實該目標的政策工具,不然徒有金融穩定的目標,也無從落實。近年國際間金融監理的變革,賦予中央銀行比較完整的事前審慎監理指標和政策工具和事後處理金融危機的應變工具。

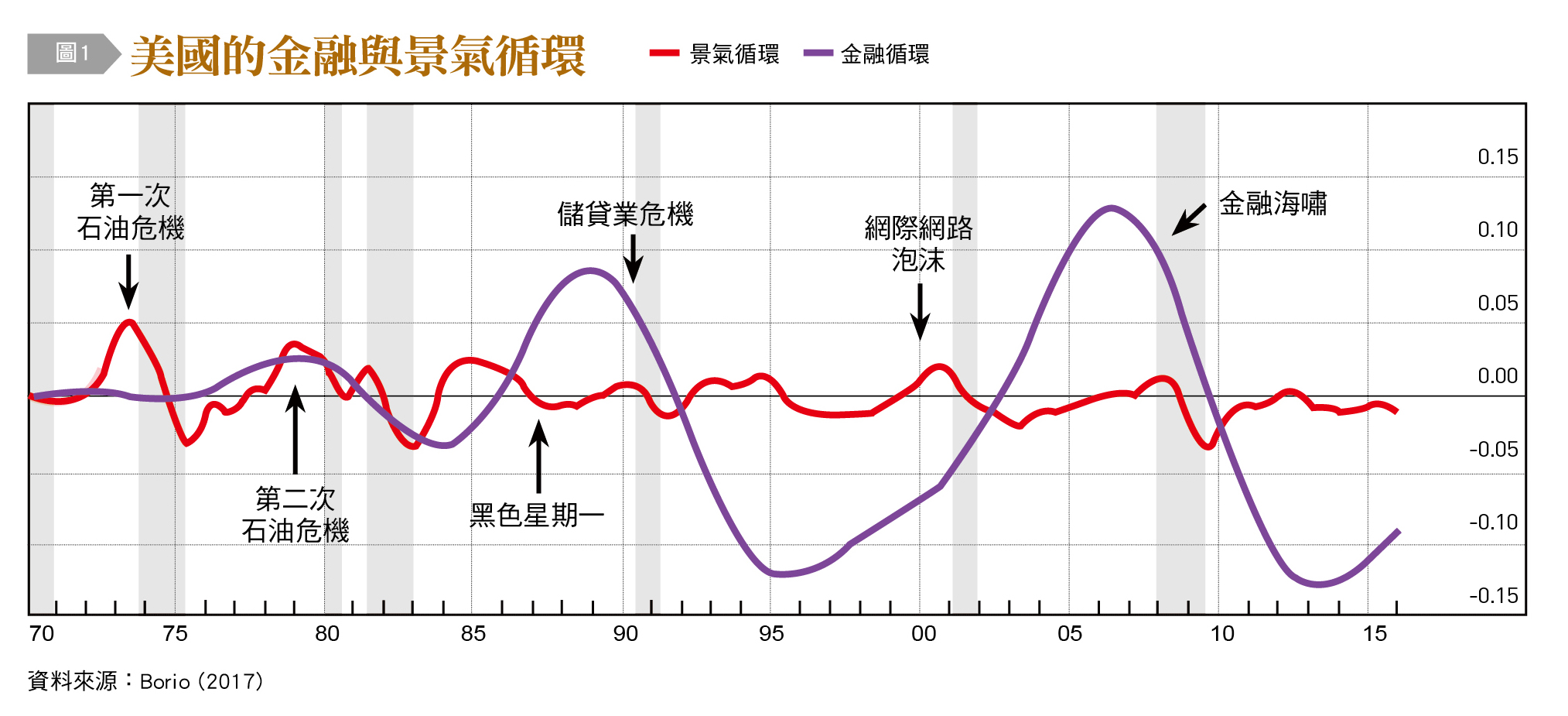

有關房市的事前審慎監理指標,除了不動產放款成長率與集中度等指標(逾放比是落後指標,當然不可能作為金融穩定的預警指標),房價的漲跌對金融穩定則更形重要。這是由於許多研究顯示,信用擴張總是伴隨著資產價格持續快速成長,而隨後危機爆發,也導致了信用緊縮和資產價格暴跌;信用與房價的興衰起伏循環合稱為「金融循環」(Financial Cycles)。金融循環的大幅波動會提高系統風險,威脅到金融體系的穩定。

金融循環重要的特性包括:(1)信用與房價所形成的金融循環,其循環的長度和波動幅度均遠超過景氣循環;(2)金融循環的高峰往往與金融危機的爆發時點重合;而且(3)當金融危機涉及房價崩跌時,往往造成更深的衰退以及更漫長的復甦。如[圖1]顯示,美國的金融循環長度可達約16年,而且有拉長的趨勢,相對上景氣循環長度約為8年。Cheng and Chen(2021)估計台灣房價循環的週期約5.8至6.6年,比工業化國家的房價循環來得短許多,但是仍比台灣景氣循環(約3.5年)長。

根據金融循環的這些特性,有以下幾項政策意涵:(1)由於本國央行的貨幣政策顯著影響房價,央行的貨幣政策是驅動台灣金融循環的重要來源之一,央行因應金融循環的波動,是履行促進金融穩定的法定職責。(2)由於金融循環的週期比景氣循環來得長,金融脆弱性需要一段時間才會顯現出來,央行要維持金融穩定,就需要在房價上漲的預期形成之前就超前部署,以防範金融循環對金融穩定的威脅。(3)由於房價是金融循環的主要組成部分,房價的漲跌對金融穩定極為關鍵。一些看法認為「房價不是央行的重點,央行關注的是金融穩定」,既要穩定金融卻又認為房價漲跌是無關的,顯然自相矛盾。

導致資源誤置

當寬鬆貨幣政策導致房價持續上漲,可能會將資本和勞動力引導向房地產相關產業,從而排擠其他行業所能獲取的資本和勞動力,造成資源誤置。房價持續上漲會透過以下管道影響資源配置:(1)排擠管道:銀行提供更多資金給房地產相關部門或多持有土地的企業,進行更多的房地產投資,其他企業的投資受到排擠。(2)投機管道:企業購買更多房地產,但減少其他非土地投資和創新活動,拉低了整體經濟的投資、生產力以及其後的經濟成長。

比如,長期以建築與房地產投資作為主要經濟發展動力的中國,資源往房地產相關產業集中相當明顯。Chen et al.(2017)使用Hsieh and Klenow(2009)的方法,估計中國房地產市場造成的資源誤置,結果顯示當中國房地產價格上漲100%,因資本分配不當,會使得總要素生產力(TFP)損失26%。另外,Borio et al.(2016)使用21個先進經濟體的資料發現,全球金融危機的前後10年間,由於信用快速擴張,將勞動力導向低生產力的房地產相關部門,導致生產力成長的累計損失為6%。

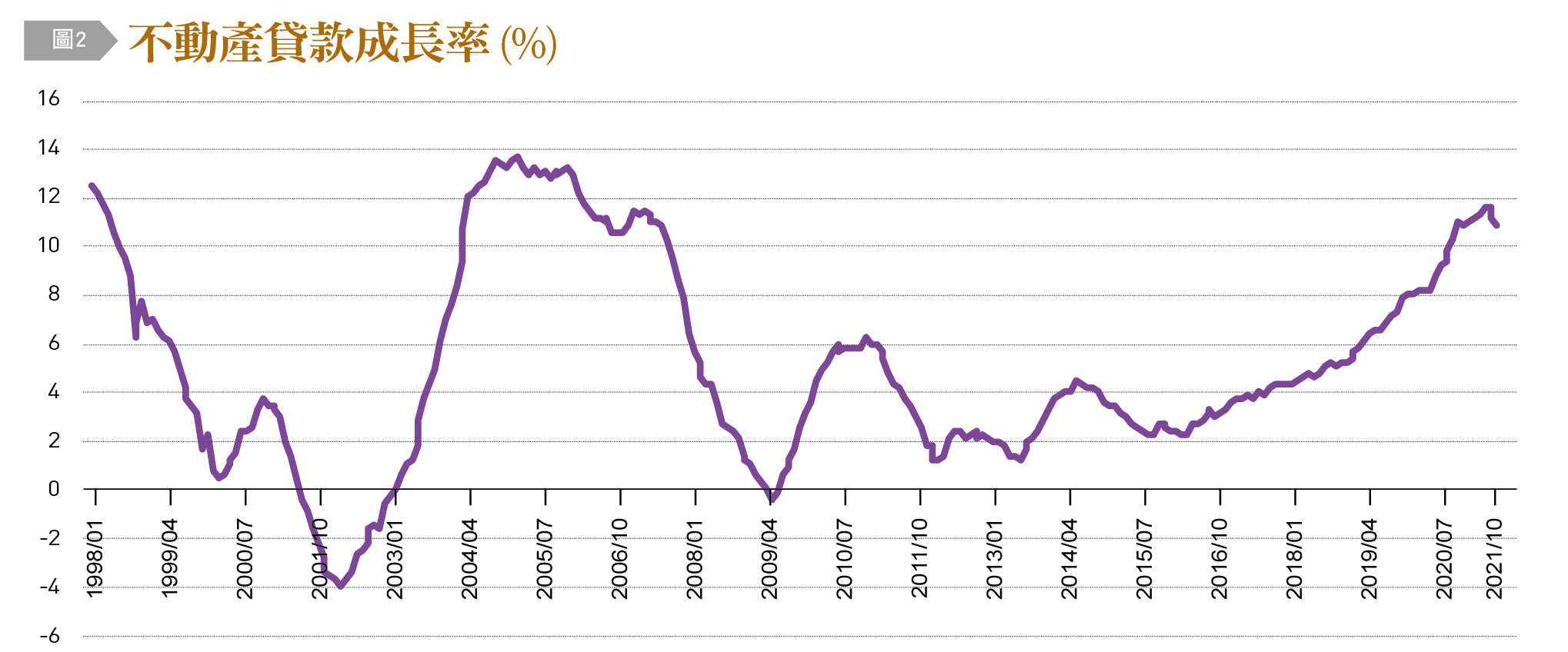

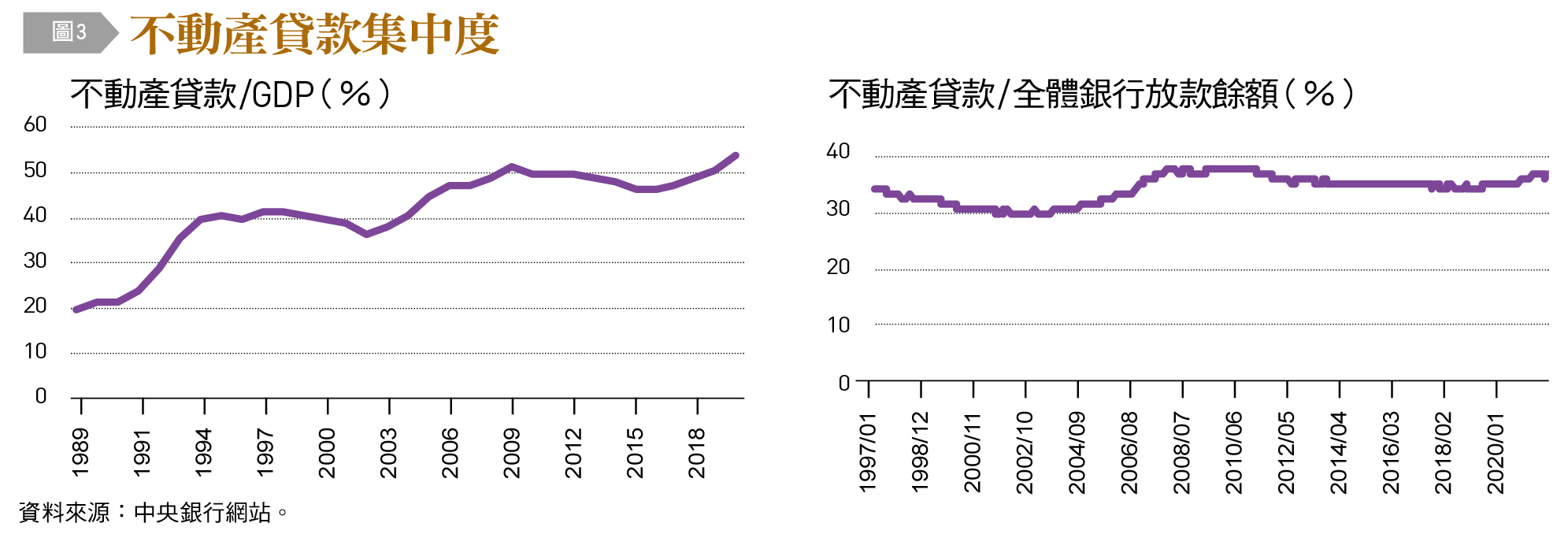

從台灣的資料來看,近年不動產貸款(購置住宅貸款+房屋修繕貸款+建築貸款)成長率加速上升[圖2],而且不動產貸款集中度(不動產貸款占GDP比重與占全體銀行放款餘額比重)也分別頻創歷史新高以及持續上升,顯示資源快速往房地產相關產業集中。另外,本國企業戶的房貸筆數在過去1至2年間有快速增加的趨勢,囤房及短期交易顯著上升。企業將資金用於購買更多房地產,將會排擠其他非土地投資和創新活動。

張天惠、朱浩榜與陳南光(2021)使用台灣的資料,估計結果發現當房價大漲時,會造成以下的長期效應:(1)對整體經濟的產出、投資與TFP具負面影響(但不顯著),但對就業人數有顯著的不利;(2)對製造業的產出、投資、雇用量與總要素生產力(TFP)均有顯著的負面影響。

資源過度集中在房地產相關產業,不僅導致資源誤置,拖累長期生產力與經濟成長,也會助長房價膨脹與萎縮的循環,提高系統風險,威脅金融體系的穩定。因此,房地產價格上漲,導致資源誤置,並降低長期的生產力,也是寬鬆貨幣政策造成的負面效果之一。

加劇財富分配惡化

自1980年代初以來,許多先進國家的財富分配不均加劇(Atkinson, 2015; Piketty, 2014)。Domanski et al.(2016)採用近20年6個先進經濟體的家計調查資料,發現股票與房地產是所得和財富不均最重要的驅動因素。由於貨幣政策是資產價格波動的主要來源之一,近年一個激烈爭辯的議題是,貨幣政策是否會造成分配不均惡化,以及央行是否應負起分配不均惡化的責任。

傳統的觀點是,貨幣政策的重分配效果可能在經濟循環中抵銷,因此大致可忽略不計。像是Bernanke(2015)認為,從長期來看,貨幣政策是中立性的或幾近是中立性的,因此對於所得和財富分配的長期影響效果有限。然而,在全球金融危機之後,持續長時期的低利率加上量化寬鬆等非傳統貨幣政策,可能會產生重大的重分配效果並使財富不均度惡化。尤其是2009年以來,「End the Fed」、「Occupy Wall Street」、「Positive Money」等公民運動,皆迫切要求央行將貧富不均及氣候變遷等長期議題納入考量。

儘管分配與不均目前仍超出所有央行的職責範圍,各國央行卻也逐漸關注這方面的議題。根據BIS(2021)的統計,各國央行官員在2009年的演講中,提及分配與不均議題的比重不到0.5%,而2021年已上升到9%。伴隨央行涉入的領域日廣,最近另一些呼聲認為央行應該停止擴大其關注的範疇,例如所得與財富不均或氣候變遷,以免涉入準財政與政治的領域。然而,如果所得與財富不均惡化,某種程度上是長期以來貨幣政策的後果呢?

近來經濟理論的最新進展,在家戶異質性的設定下,分析貨幣政策的重分配效應以及對於所得與財富不均的影響,發現貨幣政策確實有可能經由不同管道顯著影響所得與財富分配。貨幣政策影響所得與財富不均有以下的傳遞管道:(1)儲蓄重分配管道:利率降低對淨借款者(Net Borrowers)有利,但對淨貸放者(Net Lenders)不利;(2)未預期通膨管道:寬鬆貨幣政策導致未預期到的通膨上升,使淨借款者受益,但損害淨貸放者;(3)所得組成管道:貨幣政策對不同家戶所得組成的影響有別,若寬鬆貨幣政策使投資收入及利潤增速較勞動薪資快,則會進一步惡化所得分配;(4)薪資異質性管道:貨幣政策對不同產業部門的勞工薪資會有不同衝擊,以致影響所得分配;(5)資產組合管道:寬鬆貨幣政策推升各類資產價格,會經由家庭資產組合的差異,影響家庭的資產負債表。

以上各種影響所得的傳遞管道最終也會影響財富分配,而房價變動則會透過「資產組合管道」,直接影響財富分配。若房屋所有權集中在財富分配的頂端,房價上升會加劇財富不均;若房屋所有權在人口中廣泛分布,則財富不均可能會降低。

關於(傳統和非傳統)貨幣政策對所得和財富不均影響的實證研究,所得到的結果,取決於樣本國與不同傳遞管道的強度。以美國與歐元區等國家或地區為主的研究,部分研究發現房價上升對於財富分配的影響不顯著或甚至些微改善,主因是這些國家或地區更高比重的房屋財富分布在較中低端的分配。

依此推論,若一國房屋財富的分佈並未集中在分配的中低端,那麼房價上升就易造成財富分配惡化。根據Saez and Zucman(2016)研究,美國前1%富有者的房地產占總財富約只有10%。相對上,台灣前1%富有者的房地產占總財富,從2004年的58%上升達2014年的69%,與房屋財富占總財富後50%至90%家庭的75%已很接近(連賢明et al.(2020))。因此,相較於美國,台灣房價上升更易導致財富分配惡化。

因此,分配不均惡化的問題雖然不在央行法定職責範圍之內,卻可能是央行長期寬鬆貨幣政策造成房價上漲的後果之一,因此也是央行不能迴避的重要課題。

央行穩定房價的政策工具

央行有什麼政策工具可資因應房價的變動?是否使用貨幣政策(利率)來因應資產價格波動的金融風險,也就是「逆風頂立」(Lean Against the Wind, LAW)的爭論,已經持續了數十年。

此議題的討論大致可分為兩個階段。在第一階段,一直持續到全球金融海嘯之前,主流的觀點認為,應僅在資產價格會影響通膨預期之下,貨幣政策才應對於資產價格的波動做出反應。在全球金融海嘯之後的第二階段,焦點已轉向如何以最有效的方法解決信用擴張所推動的資產價格泡沫。Svensson(2017)以瑞典提高利率抑制房價的經驗,主張逆風頂立是一種大而無當(blunt)的政策,用來影響景氣循環的利率政策,並非處理金融部門問題的良好選擇,並認為針對金融部門的問題,總體審慎政策與工具是比較有效的作法。IMF(2013, 2015), Martinez-Miera and Repullo(2019), Kuttner(2013)等研究與許多央行官員也持類似看法。

然而,另一些看法則認為,採用貨幣政策來因應資產價格波動,可以有效降低未來金融危機的機率和嚴重程度,避免總體經濟陷入既深又長的衰退。比如,Stein(2013)認為如果經濟環境強烈激勵金融機構藉由監理套利,承擔更高的信用風險以獲取收益,總體審慎監理工具無法遏制這種威脅金融穩定的行為。相對上,貨幣政策的一個重要優勢是,可以一次解決所有的問題(Gets in all the cracks)。Gourio et al.(2018)發現,當金融衝擊會影響金融危機爆發的機率時,最適政策是貨幣政策(利率)系統性因應信用的成長;因為降低金融危機風險對民眾所帶來的福利增加,超過產出和通膨波動上升的福利損失。

目前總體審慎政策與工具已受到各國央行與金融主管當局廣泛使用。然而,許多實證文獻卻發現,針對房市的總體審慎政策(尤其是LTV、DSTI等)在減緩銀行信用成長有顯著效果,但是對於穩定房價的效果並未如預期顯著。事實上,LTV、DSTI等總體審慎措施是相對上溫和的政策,如果又採取漸進式的作法,穩定房價的效果則往往更加不堪。台灣央行自2020年底以來實施數波總體審慎措施,但如同[圖3]所示,不動產貸款集中度仍持續上升,信用資源往房地產業集中的趨勢並未歇止,而且房價漲勢更加凌厲。

當金融穩定與總體經濟穩定目標一致時,緊縮貨幣政策可為過熱的房市與景氣降溫,同時穩定金融與總體經濟。當金融穩定與總體經濟穩定有衝突時,權衡緊縮貨幣政策對於金融風險的降低與經濟活動的附帶損害,是央行必須面對的抉擇;因此,面對金融穩定的威脅,不應排除採取逆風頂立的措施,深入的政策成本效益分析是必要的。因此,也不應輕易斷言處理房市「利率政策是大而無當的工具」。

近來一些研究認為,若貨幣政策與總體審慎政策並行,可能達成更佳的金融與總體經濟穩定效果。像是Nier and Kang(2016)發現,貨幣政策和總體審慎政策之間存在很強的互補性,在同時積極使用兩種政策的情況下,相對於一個政策在沒有另一個政策支持的情況下,有助降低系統風險與穩定總體經濟變數。Lambertini et al.(2013)的模擬結果顯示,單獨使用總體審慎政策(LTV比率上限)時,可顯著降低信用╱GDP比率的波動,但僅些微降低房價的波動。當貨幣政策與總體審慎政策並行使用,並且兩種政策均因應信用成長變動時,與使用單一政策或其他政策組合相比,可更有效穩定產出、信用與房價,達到更高的社會福利水準。至於貨幣政策和總體審慎政策之間如何有效的協調,目前的研究分歧仍大,有待進一步釐清。

履行促進金融穩定的法定職責

央行為什麼應該關注房價波動?本文說明房價的巨幅漲跌會加大金融循環的波動,提高系統風險,威脅金融體系的穩定。因此,央行要履行促進金融穩定的法定職責,當然必須積極因應房價的大幅波動。

同時,寬鬆貨幣政策(低利率)是房價上漲的主因之一,已獲得大量實證研究的確認。央行積極因應房價的大幅波動,不僅有助維持金融穩定,也是負起相對應的責任,緩和寬鬆貨幣政策對於經濟生產力與財富分配的負面效應。

最後,我們要強調的是,由於單獨使用總體審慎政策,在抑制房價上漲與金融穩定上的效果並未如預期有效,因此不應在沒有深入的政策研究之前,便完全排除利率在金融穩定的角色,尤其是在長期處在低利率或寬鬆貨幣環境下。為因應房價波動,面臨各種不同政策工具的權衡取捨,應追求最適的政策組合。貨幣政策與總體審慎政策並用因應房價波動,應可更有效兼顧金融穩定與減緩總體經濟的波動。央行應檢視是否已有效運用自身所有可能的政策工具,不應以「房價居高,非單一部會所能解決」為由,將因應房價上漲的責任,要其他部會「分享」。並且盡早進行政策評估,必要時及時採取行動。