2021年9月

總論篇》通膨若浪起 如何乘浪不懼

全球金融壓力升起

密切觀察通膨結構因素變化,不難發現全球化供應鏈轉移、人口結構變化及貨幣政策等預期心理。若經濟成長裹足,薪資凍漲,房價、租金、金融資產價格卻不斷飆升,「不健康通膨」負擔不起的除了整體經濟,更是底層民眾的生活。

由於供應鏈受限和需求飆升導致通膨壓力持續存在,美國消費者物價指數7月份較前年度同期上漲5.4%,與6月份的增幅一致,仍是自2008年以來的13年新高。不僅美國嗅出通膨蠢蠢欲動的味道,英國、歐洲也見到類似現象,在70年代通膨衝擊逐漸被淡忘的陰影,似乎又有回歸的跡象,但聯準會主席鮑爾認為此波通膨是短期現象,並不足慮。有趣的是,鮑爾過去曾公開批判現代貨幣理論(MMT)是錯的,隨著美國寬鬆規模迭創新高,某種程度上卻成為MMT的實踐者。為了應對危機,政府財政赤字與貨幣政策不斷向市場倒水,並非第一次。過去都不見通膨,直到近期有較為明顯上升。但,這意味著世界即將進入另一個通膨時代嗎?

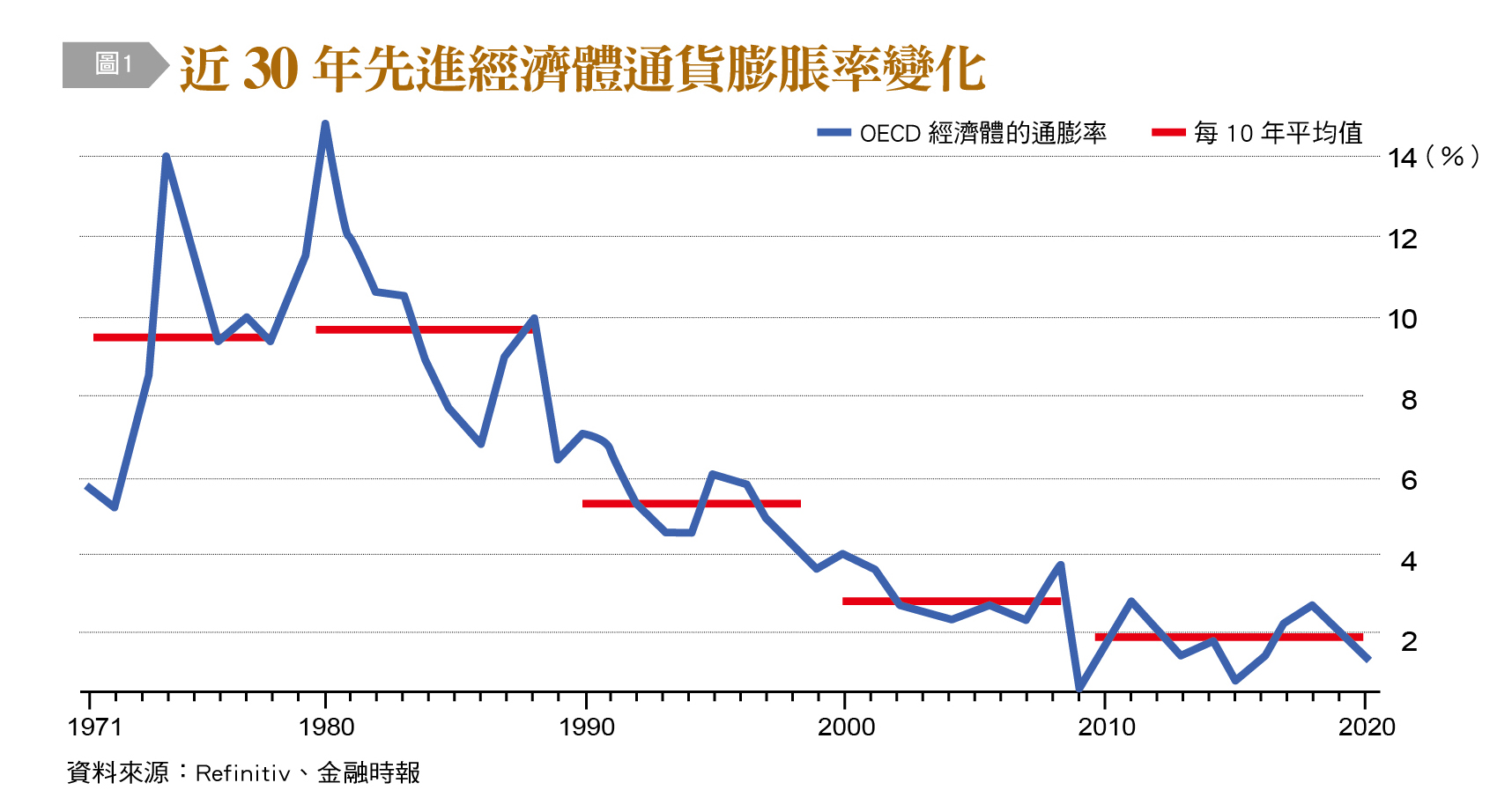

不同年代 對通膨認知差異大

其實,由近30年通膨水準的變化〔如圖1〕,可以觀察到隨著時代不同,金融界對通膨的認知也差異很大。1981年通膨達到15%,在那個年代,10%的通膨會被認為是剛好而已;1990年代,公認開始要注意的點位,大約在6%到8%之間。之後在2010年代變成2%,甚至更低。因此,究竟多少的通膨是「適當」的?這個答案將決定在對通膨的「認知」,而不是一個標準化數字,如同現今大多數央行採用2%為通膨目標,一樣就是取決當時、當地情況的認知。正因如此,論斷這一次通膨「超限」的臨界點,其實沒什麼太大意義,經濟理論也沒有給出3%的通膨率是否優或劣於2%的答案,只要它保持合理穩定及可預期。

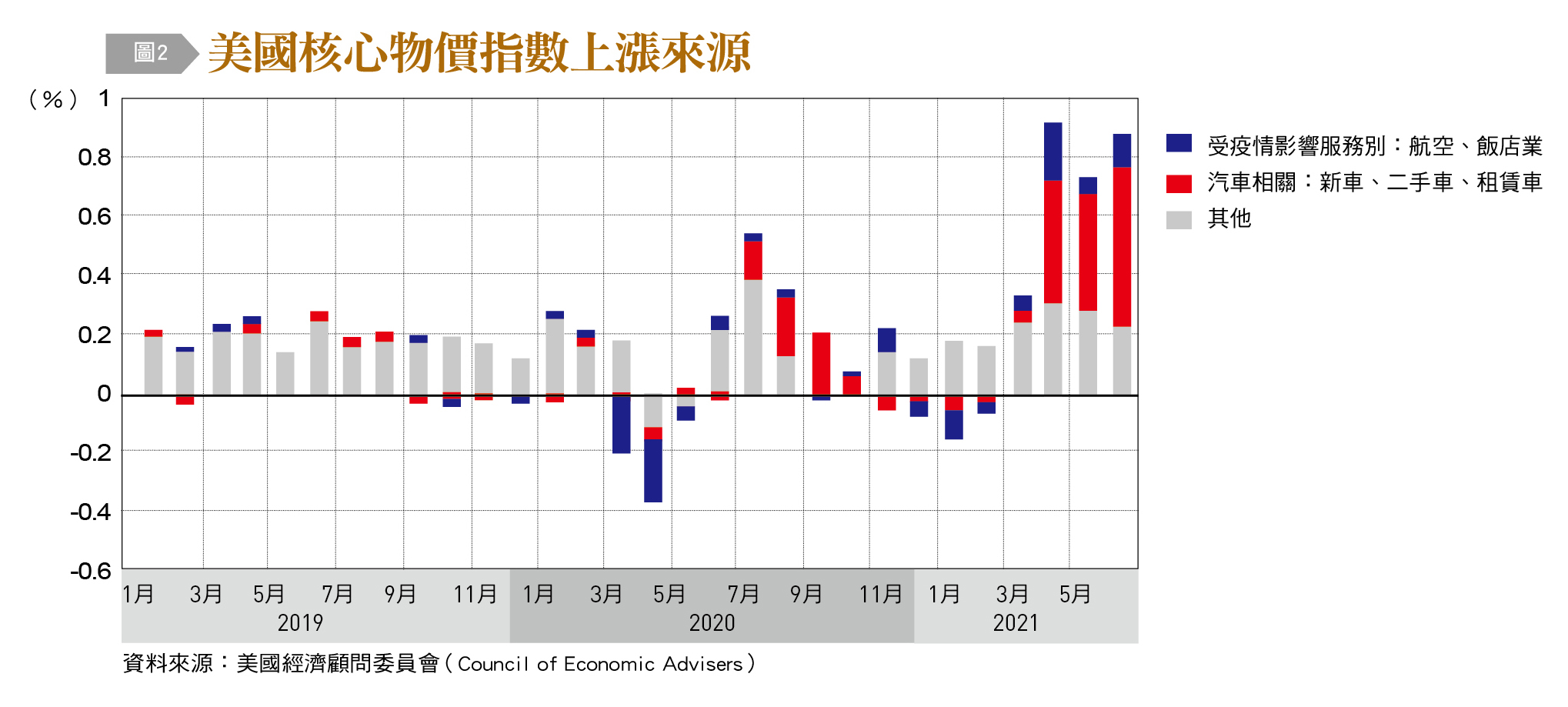

二手車、能源與租金 推動美通膨走高

除了2020年因疫情各項活動緊縮導致的低基期效應外,有意思的是,分析美國本次通膨的成因,「二手車」竟然躍升為推動通膨的主角,其價格較2020年同期上漲達45%,占整體CPI漲幅的三分之一。恐怕也是史上首次聯準會特別針對二手車市場發表看法。其次,隨著疫苗接種率提高,美國逐漸擺脫疫情大流行限制並再次上路,今年以來燃料價格飆升,與去年同期相比,也成長了4.5%。汽油需求在7月4日假期前達到創紀錄的高點,推動全國平均燃料價格升至近7年來的最高,同時連帶推動機票與酒店住宿等價格。此外,房價大漲引導房租持續走升,6月份與去年同期相比,價格上漲了2.3%〔如圖2〕。

聯準會現在手上的武器主要是縮表,其次才是升息。但問題是,縮減購買金融資產,是否會有意義地增加二手車、機票住宿或者房屋的供應?答案顯然是否定的,這說明了為什麼聯準會主席與拜登政府傾向認為通膨升高將是暫時的,過陣子會隨著企業調整供應鏈和消費者逐漸適應而減弱,因為老實說,政府對於這型態的物資上漲,也缺少好的應對工具。

安倍三箭 難脫低通膨經濟困境

另一個問題是,通膨低就一定好嗎?領教低通膨之害,日本就是很好的案例。從優衣庫(Uniqlo)的大衣到熱氣騰騰的拉麵,許多商品的價格都不升反降。跟美國相反,日本經濟面臨著通貨緊縮的壓力,5月物價還下降了0.1%。過去近10年時間裡,安倍三箭用低成本資金刺激經濟,在公共工程等財政刺激項目上花費巨資,並將利率降至幾乎可以免息借貸的水準,但日本從未接近其長期設定的2%通膨目標,除了波動較大的能源和食品行業之外,其物價多年來幾乎沒有變化。國家經濟也跟著陷入低成長困境。

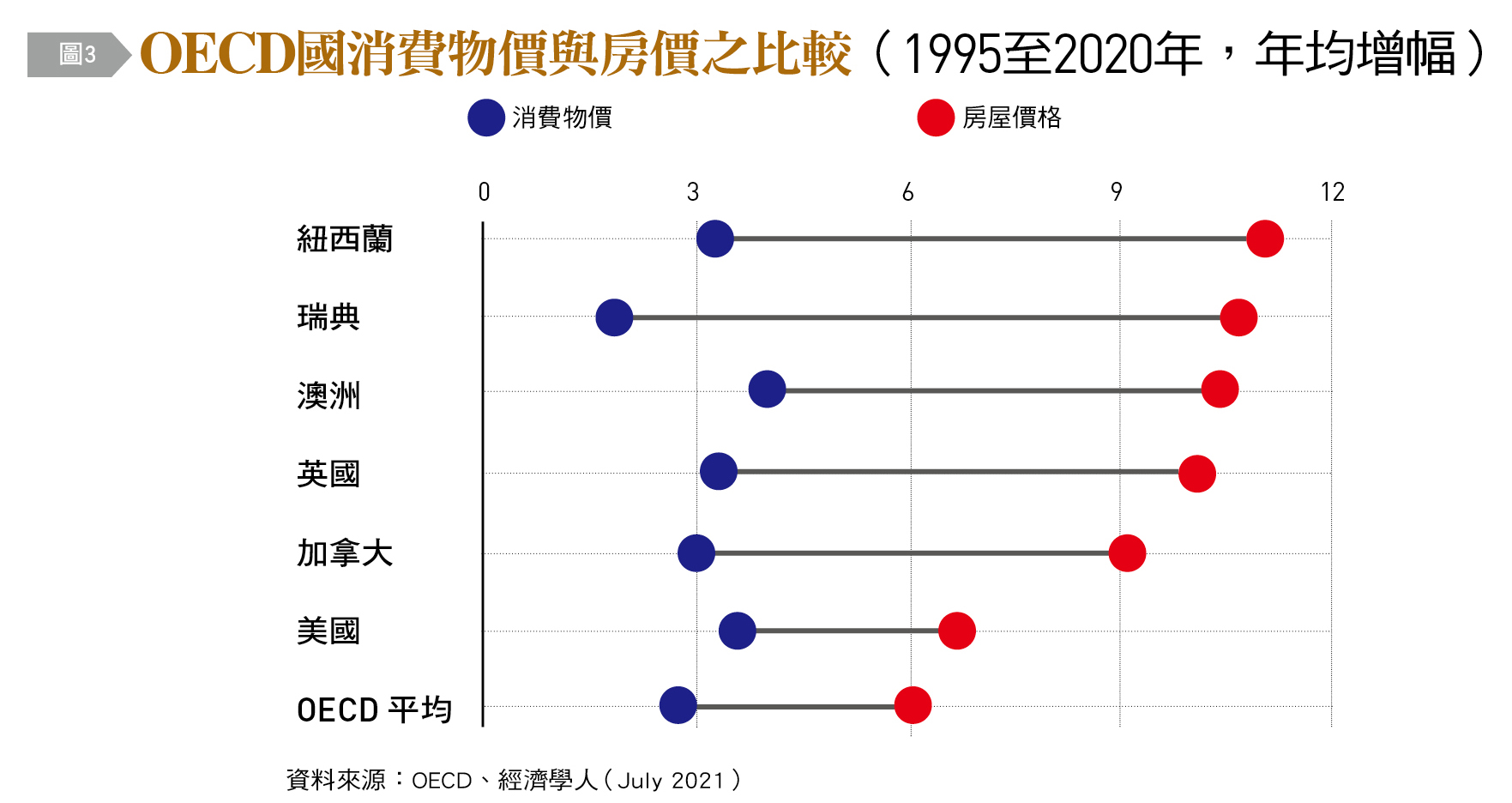

針對通膨逐漸下降,甚至「消失」的原因,很多研究指出,包括消費者預期、人口老齡化、技術進步、全球化、貧富分化等,及現代貨幣金融體系為過多貨幣提供很好的去路,這些結構性因素導致了超發貨幣不會如過去「貨幣數量說」預測的帶來同比例價格上升;換句話說,通膨的降低或消失也可能意味著經濟成長動能的下降、技術進步的停滯與貧富差距斷層擴大。何況,消費者物價指數漲不起來,更可能反映在不動產與金融資產的價格上漲。長期以來,如全球不動產與金融資產以遠高於物價指數的速度攀升,「消失」通膨的代價,其實反映在CPI指標與真實購買力的落差〔圖3〕。

適度通膨 不見得是壞事

因此,適度通膨不見得是洪水猛獸,也有可能是經濟強旺的外在表現。舉一個我們比較熟悉的「好通膨」例子:1960年至1990年間的台灣,這時期就是俗稱「台灣錢淹腳目」時代,通膨亦連年上升。但此時是因為美國產業升級轉向服務業,將大量製造業重心轉移至亞洲,讓台灣製造業有了關鍵的外銷成長機會,勞工工資也隨之走升,國民所得與購買力不斷提高。

而本次通膨似再現,短期的來源除了疫情導致原物料價格上揚、國際運費高漲、糧食價格走強等供給因素外,亦是隨著疫苗施打,各國陸續解封,產生經濟反彈復甦的需求面拉動,因此短期面來看,這樣的通膨反而是較為「健康」的。因為如果通貨膨脹率降低的原因來自於經濟更加疲軟,我們會感覺更「健康」嗎?持續的通膨可能是一種風險,但錯誤的通膨擔憂、過快的降低經濟復甦,以至於在這場與大流行的戰爭中出現意外挫折,也是另一種風險。

停滯性通膨 才是真正應關注風險

因此,評論通膨的絕對數值高低其實是「假議題」。事實上,潛藏在通膨憂慮背後的真正憂慮,是如果經濟進入了停滯性通貨膨脹(Stagflation),亦即經濟成長變慢、失業率上升,但萬物齊漲所造成的真正風險。現在各國際媒體也開始討論停滯性通膨的可能性。當然目前看來,在抗疫下半場,若疫苗能加速施打,各國經濟及早加速復甦後的前提下,目前還不具備停滯性通膨的條件。

雖然現在通膨警鐘還為時尚早,但亦有必要關注正在發生的趨勢,尤其是危機後需求和供給的不協調導致物價的上升。目前方向應該是緩解供應鏈的緊張情勢,而不是央行急著採取行動。各國央行已經開始評估縮減貨幣創造和購買政府債券的步伐,但在長期低通膨到恢復更正常的水平前,保持適度寬鬆政策,搭配足夠之財政刺激與公共投資,以保護最脆弱群體,直到實現更具包容性的復甦。

回歸本源,我們應該關心的是,一方面密切觀察通膨的結構因素變化,如全球化供應鏈轉移的改變、人口結構變化及貨幣政策的預期心理等;另一方面,若經濟成長裹足,薪資凍漲,而房價、租金、金融資產價格卻不斷飆升,這種「不健康的通膨」,負擔不起的除了整體經濟,更是底層民眾的生活。因此不應是在控制通膨數字上計較,而是了解通膨背後,是真實經濟榮景的反映,或是投機的資產價格投影。如果是後者,則應採取對應之作為,讓經濟重回健康軌道。(本文作者為台灣金融研訓院傳播出版中心所長)