2017年4月

區塊鏈技術崛起 傳統金融支付掀變革

應用創新

撰文:陳世訓

區塊鏈技術崛起 傳統金融支付掀變革

當1967年英國巴克萊銀行推出全世界第一台自動櫃員機(ATM),之後更歷經ATM改革、電話銀行、網路銀行的發展,這些技術的突破與創新,不僅分擔了銀行員的工作,也開啟了客戶自我掌握銀行服務的時代。

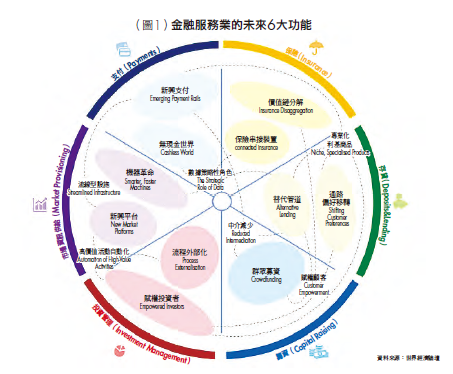

2015年6月世界經濟論壇(WEF)發布了「金融服務業的未來」,提供了「6大功能,11組創新」的明確研究架構,點燃了FinTech時代,在雲端、大數據、行動裝置及物聯網的同時發展下,加速了科技在金融服務上的大量應用,而區塊鏈與人工智慧的陸續浮現,也產生顛覆未來生活的可能,科技發展形成金融業的破壞式創新,對傳統金融業的商業模式帶來全面性的衝擊。

其中,6大功能包括支付、保險、存貸、籌資、投資管理和市場資訊供給(詳見圖1),也包括了流線型設施、高價值活動自動化、中介減少、數據策略性角色、專業化利基商品、賦權顧客等6大主題,而「中介減少」及「賦權顧客」體現出金融科技下客戶自主處理的特性,區塊鏈便是具備這類特質的技術平台。

區塊鏈逐步顛覆金融行業

2009年一名自稱中本聰的人設計出分散式資料庫架構的區塊鏈(Blockchain),透過密碼學的安全機制,實現去中心化的特質,建構出對等的P2P平台。不僅僅創造出比特幣的虛擬貨幣,同時正逐步顛覆金融行業,也將改變人們日常生活習慣。WEF更在2016年初指出,區塊鏈將引爆第四波工業革命。目前區塊鏈市場有3大主流,分別是以太坊(Ethereum)、R3聯盟及HyperLedger:

●以太坊:主打智能合約應用。2017年2月28日,微軟、英特爾、摩根大通及富邦金控等近30間科技大廠和跨國金融機構宣布共組「企業以太坊聯盟」,企圖將以太坊區塊鏈帶入商業應用,打造更適合企業用戶使用的平台;台灣AMIS帳聯網也是引進以太坊,預備打造一套台灣本土私有區塊鏈平台。

●R3聯盟:由紐約區塊鏈公司R3 CEV發起的R3聯盟,目前已超過70個世界各金融機構參加,由成員共同開發的分散式分類帳平台「Corda」,其為參照區塊鏈技術,並專為金融應用所設計,可處理複雜的金融交易,並預計將開源釋出。國內中國信託在2016年10月宣布加入R3聯盟,成為台灣第一家進入國際聯盟的銀行,並打算透過R3區塊鏈聯盟的平台發展跨境支付。

●HyperLedger:2015年底Linux基金會成立開源區塊鏈專案HyperLedger,1年內便吸引全球超過100個金融業者及科技業者等加入,包括IBM、R3及Intel,目前由IBM開放技術的技術長擔任其技術指導委員會主席,同時IBM也推出以HyperLedger技術為主的供應鏈金流平台。大陸知名網貸(P2P)平台點融網也於2016年12月加入全HyperLedger聯盟,點融網近日宣布與富士康旗下金融平台富金通合作共同推出名為「Chained Finance」的區塊鏈金融平台,讓整個商業融資體系中的信用程序變得可傳導、可追溯。

去中心化改變人們日常生活

區塊鏈不僅在金融科技上占有重要角色,在非金融行業也有不少顛覆生活的應用,尤其是一些仰賴第三人進行仲介、公證的服務,不僅節省成本,也加速處理時效。透過區塊鏈,音樂人與聽眾之間付費變革、叫車機制的去中心化、加速房地產交易、實現醫療體系跨平台安全共享數據、街坊鄰居可相互買賣自產能源、建立食物生產履歷,以科技建立更好的場景。根據應用場景和設計模式的不同,區塊鏈可採用下列架構規劃,更符合安全存取的需求。

1.公開區塊鏈:網路上所有人都可以存取資料,也都可以發出交易。

2.私有區塊鏈:限制只有特定人員才能進行交易驗證與記錄,所有的資料使用皆有嚴格權限控管。

電子支付發展現況

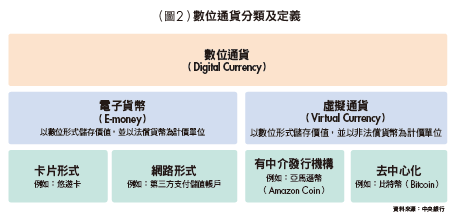

談到電子支付,先看看2016年我國央行對數位通貨之看法。以貨幣型態分類,除了實體形式貨幣外,還有電子形式貨幣,泛指存放中央銀行存款、存放商業銀行存款、悠遊卡等卡片形式及第三方支付等網路形式的電子貨幣。

依電子支付性質,又可區分為大額支付及小額支付,發展方向是確保大額支付之安全與效率,並促進小額支付的多元發展,其中小額支付包括民眾匯款、ATM金融卡提款轉帳、信用卡消費扣款、電子票證儲值消費、票據款項收付等;而支付系統所處理之電子資金移轉或小額支付工具交易,均須透過中央銀行貨幣或商業銀行貨幣完成清算。

央行因應數位科技發展,認為新興的數位通貨包括電子貨幣及虛擬通貨,其中電子貨幣包括電子支付及電子票證;而虛擬通貨則有中介發行機構及去中心化,比特幣屬於去中心化之列。雖然目前虛擬通貨可在實體經濟中局部交易,但從法律及觀點來看,仍非屬貨幣(詳見圖2)。

從央行分類的電子貨幣包括電子支付及電子票證。電子支付是依照《電子支付機構管理條例》第3條的規定,以網路或電子支付平台為中介,帳戶可進行資金移轉與儲值,很多人也將此部分視為第三方支付;不過在經濟部新增第三方支付服務行業別後,銀行公會於2013年公布「信用卡收單機構簽訂提供代收代付服務平台業者為特約商店自律規範」,國內網路交易代收代付服務平台業者也被稱之為第三方支付業者。電子票證則是依行政院於2009年1月23日公布《電子票證發行管理條例》施行小額支付業務,其以非銀行業發展為主,目前有悠遊卡、愛金卡、一通及遠鑫Happy Cash卡。

在電子支付匯款業務上,除了全球與國內跨行支付匯款業務外,貼近消費者端的行動支付也是發展甚快。行動支付可分為遠端支付與近端支付,發展營運多年的遠端支付,主要用於電子商務,作業模式相對成熟;近端支付則以NFC「近距離無線通訊」技術為主,除了信用卡直接感應外,發展出TSM信任服務管理平台及HCE主機卡模擬的行動支出模式,提供消費者可以持手機直接付款;不過為了避免卡號被盜的風險,EMVCo於2014年正式發表Token代碼化服務技術,可以讓消費者把真實卡號替換成一組代碼,Apple Pay便是採用這種機制,解決上述風險的疑慮。台灣的各家銀行在行動支付已各有發展,消費者可將金融卡與信用卡綁定在手機中,上街購物以手機便可完成付款。

國內各銀行投入區塊鏈應用實驗

支付匯款是人們日常生活重要的金融服務之一。在台灣,國內支付清算是以中央銀行同業資金調撥清算作業系統為樞紐,連結財金跨行支付結算系統。財金公司於去年底串聯國內45家銀行組區塊鏈平台,先選出個金以公益捐款、企金以企業資金調度管理為優先試驗項目。國際間的跨境匯款則以銀行電匯的占有率最高,絕大多數的國際銀行間信息和轉帳都是透過SWIFT網路進行。SWIFT跨境匯款所需要的流程有客戶身分辨認程序(KYC)、收取費用、電文方式通知、撥款、通知受款人等,處理時間約3至5天,交易成本高、匯款時間長一直是引為詬病。目前世界各地許多金融機構紛紛結成聯盟進行相關研究,打算利用區塊鏈分散式帳本及去中心化的技術,安全、透明與不可否認的特質,並採用私有區塊鏈架構,建立金融機構之間的跨境匯款平台,以加快結算及清算的速度,提高資金的利用率。2012成立的Ripple致力建立去中心化的全球匯款系統;而SWIFT本身也積極投入區塊鏈的發展。

面對區塊鏈技術的發展,國內台北富邦、國泰世華、兆豐、凱基、台新、中國信託6大銀行與「AMIS帳聯網」合作,將區塊鏈應用在行動支付、第三方支付;玉山銀行則投入區塊鏈聯盟初期將以支付等應用進行小型實驗;華南銀行宣布完成區塊鏈技術的金融應用模型,命名為HNoTe,讓客戶可進行付款、收款、轉帳交易及帳戶總覽、交易確認等查詢。不論在電子支付、電子票證與第三方支付,金融機構與非金融機構都有所表現,但任何模式的電子支付系統都還是需要透過中心的交易處理;現今區塊鏈的應用尚以處理資訊流為主,與金融機構採取互補應用,提供客戶透明資訊與效率處理,也巧妙的避開數位貨幣的議題。

此刻,世界各地金融機構紛紛透過各式結盟及專案團隊組成等方式進行區塊鏈應用的規劃,以提供客戶絕佳的解決方案,堪稱區塊鏈的戰國時代,各家卡位戰較勁意味濃厚。百家爭鳴雖有助於區塊鏈的發展,但適度技術與法規的規範,將有助於金融應用趨於成熟,政府應適時扮演角色,讓未來區塊鏈的應用如同email一般自在。(本文作者為台灣金融研訓院資訊處處長、FinTech諮詢服務中心執行秘書)