2017年8月

公益信託具3大特色 做公益更靈活

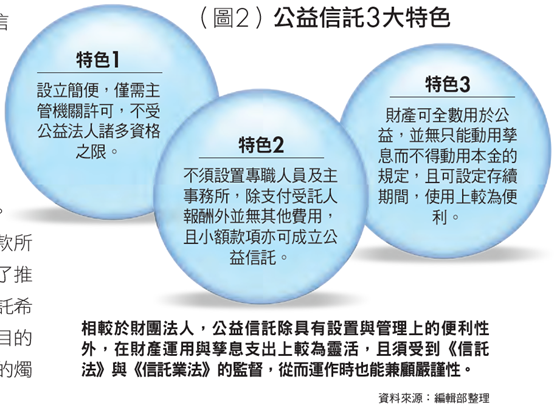

過去,我國公益事業多以成立財團法人來推動公益,自《信託法》施行後,公益信託漸漸成為有志從事公益活動人士的另一個選擇,無論是施與受,都將使社會朝向更美好的願景發展。

依據中華民國信託公會截至2017年3月31日的統計,我國公益信託(Charitable Trust)的承做件數近200餘筆,信託財產總金額(亦即信託財產本金)共計新台幣768億元,有逐年攀升的趨勢,彰顯台灣人民願意回饋社會的心志,也讓這項良好的制度得以發揮其設計之意旨。

究竟什麼是公益信託?依據《信託法》第69條的規定,係指以慈善、文化、學術、技藝、祭祀或其他以公共利益為目的而設立的信託。公益信託的設立必須以「公共利益」為目的,而所謂公共利益是指社會全體的利益,也就是不特定多數人的利益,如果以特定人或特定團體為受益人,則非公益信託;但受益人為國家、地方自治團體、財團法人或其他公益團體,雖屬特定之人,但因具有公益性,且有助於全體社會之福祉、文明與發展,也可以認定具有公益性。

公益信託關注各項公益層面

近年來,各類公益信託關注台灣的各項公益層面,例如為了推動教育文化所設立的「公益信託林堉璘宏泰教育文化公益基金」,不僅是國內公益信託業務開辦10多年來受託金額最大的一筆,委託人也是整體規劃的主導者林堉璘董事長,所秉持的想法很簡單,就是「教育優先」與「如何讓國家更有競爭力」,至於執行細節全權交給執行者去操作。

此外,由於塵爆災害接受社會各方愛心捐款所形成的「公益信託八仙關懷基金」,以及為了推動棒球運動而助學或興學的「陳偉殷公益信託希望基金專戶」,抑或其他基於各項不同公益目的所設立的公益信託,彷彿在台灣各地所點燃的燭光,溫和的照亮這塊土地。

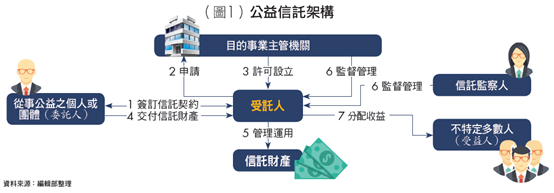

公益信託的架構中常見到的組成包含委託人、受託人、受益人、信託監察人、諮詢委員會及目的事業主管機關(詳見圖1)。信託監察人依法強制設置(《信託法》第75條),目的是為受益人進行有關信託之訴訟上或訴訟外行為;而所謂的「諮詢委員會」未見法律規範,而是由主管機關在相關的管理辦法中訂定,並非強制性組織,然因受託人並非萬能,且業務推動往往涉及諸多領域,設置諮詢委員會大半可協助指導受託人讓信託事務進行得更為順遂。

實務上,目的事業主管機關在核准公益信託諮詢委員會時,常見的問題在於:公益信託的委託人能否擔任諮詢委員會的委員?關於此問題,法務部認為參照《信託法》第1條與第22條的規定,諮詢委員會的設置僅為輔助受託人,提供受託人執行與管理處分信託財產的建議與意見,並無執行事務權限,因此若委託人具有與信託目的相關事務的專業資格,且為確保成立該公益信託目的之達成,委託人同時擔任諮詢委員,亦無不可。

公益信託在其他國家亦受到重視

另一方面,我國在稅法上為鼓勵《信託業法》的信託業者成為受託人,在符合法定條件前提下,得享受賦稅優惠。而稅法上之所以如此規範,其目的在配合稅捐稽徵的監督管理,使公益信託藉信託專業運作經營,以保障公益信託財產的永續性。然公益信託本旨側重公益而非收益,擔任受託人而具備財經專業的信託業者是否能夠協助該信託遂行公益目的,未來也是觀察重點。

公益信託的推動也在世界其他國家受到重視,例如美、日等國,也都常見公益信託的運用,除了作為個人回饋公益心志的具體實踐外,諸多公益信託嘉惠環境保護(如英國的National Trust)或文化技藝的傳承,都是善用公益信託的例證。1996年《信託法》公布施行迄今已逾20年,我國各類信託業務在摸索與學習中逐漸成長,而公益信託這顆立意甚佳的種子,也終將在期待中發芽、茁壯。

(本文作者為實踐大學企管系助理教授、法務部信託法修法委員)