2017年11月

金融市場歧見多 歐元區貨幣政策變數大

歐洲篇》歐洲央行減碼QE效應

金融市場歧見多 歐元區貨幣政策變數大

撰文:林晉仰

繼美國聯準會之後,歐洲央行(ECB)也在今年10月下旬的貨幣政策決策會議中,正式宣告啟動量化寬鬆政策減碼,而今卻仍見寬鬆貨幣之勢,反映政策仍須因地制宜。

今年歐元區經濟邁向穩定復甦,各項經濟指標均回揚至歐債危機以來高點、物價轉為上行,且歐洲央行(ECB)購債規模已接近法定上限的情境下,減碼本是順理成章的事。問題是自今年年中起,ECB一邊談減碼,一邊不斷強調未來寬鬆貨幣狀態將維持一段時間不變,傳達出看似走向緊縮,卻又承諾寬鬆的矛盾政策方向,讓金融市場頓感無所適從。在安全的考量下,市場索性先解讀為貨幣政策即將趨緊,導致歐元匯價趨勢走強。

但ECB的政策思維當真如此矛盾嗎?QE減碼必然會導致貨幣環境緊縮嗎?其實,換個角度看,金融市場就會發現「減碼跟你想的不一樣」,而ECB貨幣政策宣示用詞相互衝突,其來有自。

ECB政策非矛盾,只是因地制宜

對於成立目的是維持「穩定」的ECB而言,在將物價平穩視為穩定經濟的先決要素下,維持通膨的平穩擴張,便成為ECB達成政策目標的唯一途徑。但影響通貨膨脹率的原因有千百種,為兼顧應對通膨變化,與盡可能避免貨幣政策對市場價格機制產生扭曲,ECB「因地制宜」的選用各種不同貨幣政策工具,遂出現如今這般政策方向彼此矛盾的現象。

舉例來說,從過去幾年ECB總裁德拉吉(Mario Draghi)對通膨疲弱的因應策略與公開發言可知,當影響通膨率的源頭是來自境外匯率因素,ECB透過傳統的降息方式改變境內外利差,即可進一步影響貨幣匯價,並讓以本國貨幣計價的進口商品漲價。隨著原物料進口成本增加,推升國內生產成本,將對輸入性通縮帶來抑制效果。

倘若通膨力量偏弱勢,是來自於貨幣傳導機制的影響,便代表核心國家與邊陲國家貨幣鬆緊程度不一,也意味著貨幣供給的乘數效果減弱。此時,傳統低利率政策已無法有效提升貨幣供給,貨幣傳導機制失能,ECB可藉由長期再融資操作(LTRO),直接填補金融機構間的資金拆借缺口,將資金流動性灌入特定市場區域,解決歐元區境內各國貨幣供給失衡的現象。

在這樣的政策思維下,當2012年歐債危機升溫,資金湧向德國避險之時,ECB遂採取長期再融資操作因應,以避免金融體系瓦解。之後,因國際原物料價格滑落,加上新興市場經濟表現不盡理想,引發國際熱錢回流與輸入性通縮的情況,2014年ECB又史無前例的將政策利率調降至負區間。

維持負利率,減少量化寬鬆用量

那麼,當物價上漲力道疲軟,非肇因於前述兩項因素,而是經濟活動參與者對物價產生偏低預期,甚至落入悲觀時,消費與投資的需求行為將延後發生,進一步對經濟活動形成負向循環效果。為防止需求緊縮現象發生,ECB可依循著名的費雪方程式,利用增加貨幣基數的方式,便能對通膨率帶來直接且顯著的影響。在所有貨幣政策工具中,能形同打強心針般,直接大幅度提高貨幣基數的政策,就只有量化寬鬆政策(QE)。誠如2015年初ECB執行公部門購債計畫(PSPP,俗稱歐洲版QE),藉此拉抬物價走向回到政策理想水平之舉。

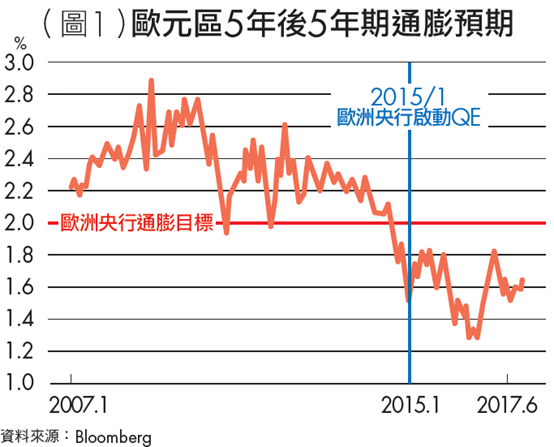

由此可知,ECB習於考慮各種工具手段後,再以最低藥量對症下藥,而非把單一貨幣政策工具作為治療經濟問題的萬靈丹。更何況,隨著國際油價逐漸回揚,加上近一年歐元區經濟復甦趨勢明確,核心物價膨脹率自低點回揚,金融市場的通膨預期已見上行趨勢(詳見圖1)。惟今年年中以來,歐元的強勢格局抑制了物價上行速率,使通縮的風險雖遠離,低通膨的問題卻始終沒解決,歐元區仍稱不上是物價穩定的狀態。

換言之,在歐元區通縮症狀與病因出現轉變的情況下,ECB自然需要考慮調整政策配方,先維持負利率政策的劑量不變,藉低利率政策打擊強勢歐元,避免原物料進口成本降低,傷及方始提升的歐元區物價預期,且可維持出口動能及經濟復甦勢頭不變。同時,也開始酌量減少量化寬鬆的用藥分量。

Fed經驗證實,減碼≠貨幣政策趨緊

量化寬鬆政策之所以被稱為非傳統性貨幣政策,就在於各界對其所知仍有限,很容易把量化寬鬆政策減碼與貨幣政策趨緊劃上等號。但若參考過去聯準會減碼QE的經驗,金融市場或將發現「減碼跟你想的不一樣」。

特別是ECB啟動減碼的模式與2014年美國聯準會減碼QE的操作模式十分相似,皆採取漸進式縮減購債量,並同時維持低利率水平的方針。即使聯準會2014年啟動減碼至2017年10月啟動縮表的3年間,不只執行QE減碼,還升過利息,使市場難以分辨過去3年美國貨幣環境吃緊,到底是導因於升息,抑或減碼。不過,由於一般金融市場所面臨的名目利率,除了與政策利率連動的短期利率外,還包含期限溢酬,使其變化可用來衡量QE減碼的效果,讓當時金融市場對貨幣政策的感受程度與反應,仍可作為來年ECB貨幣政策變化時的借鏡。

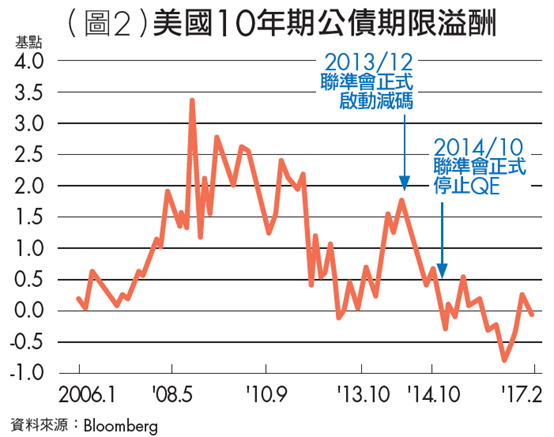

2013年全球金融市場所面臨的情況,與今年歐洲所面臨的情況很類似。當時,聯準會傳出要執行QE減碼後,市場便逕自將減碼與流動性吃緊劃上等號,這樣的預期心理造成減碼之前曾有一段時間,10年期美國公債期限溢酬大幅拉高(詳見圖2),並產生緊縮的效果。然而,在聯準會持續採取前瞻指引,一再強調減碼不等於資產負債表縮小後,市場才認知到QE減碼只代表貨幣環境的寬鬆程度不再加大,卻不意味著流動性趨緊,整體貨幣供給依舊十分充裕。於是,市場充分理解聯準會的施政意圖後,待減碼真正啟動,10年期美國公債期限溢酬反而大幅下滑,2014年底水準甚至較QE執行時期為低。

因此,從聯準會的經驗看來,在2018年ECB啟動QE減碼後,維持低利率政策且不執行縮表的施政模式,與聯準會十分相似。只要金融市場體認到歐元區貨幣政策仍將維持寬鬆,則在前瞻指引承諾錨定利率水準下,ECB的貨幣政策調整就不會產生太多的價格擾動。也就是說,金融市場反應會否與2013年與2014年聯準會啟動QE減碼之際相同,端看ECB能否弭平與金融市場之間的觀點落差,這也暗示著政策溝通將是ECB未來政策調整能否成功的關鍵。

因此,從聯準會的經驗看來,在2018年ECB啟動QE減碼後,維持低利率政策且不執行縮表的施政模式,與聯準會十分相似。只要金融市場體認到歐元區貨幣政策仍將維持寬鬆,則在前瞻指引承諾錨定利率水準下,ECB的貨幣政策調整就不會產生太多的價格擾動。也就是說,金融市場反應會否與2013年與2014年聯準會啟動QE減碼之際相同,端看ECB能否弭平與金融市場之間的觀點落差,這也暗示著政策溝通將是ECB未來政策調整能否成功的關鍵。

市場穩定與否,端視ECB政策成效

惟就來年的國際政經情勢來看,相較當年聯準會減碼QE時期,歐元匯率波動將使ECB面臨的客觀處境,恐怕更為不利。首先,由於當前聯準會升息趨勢緩慢,2015年至今僅升息4次,相較上一波升息循環(2004∼2006年間)的17次升息,升息速率十分緩慢,以至於只減碼而未升息的ECB,貨幣政策差距與聯準會的差距不大,而兩國貨幣政策趨近將給予歐元強勢的支撐理由。

其次,歐元區目前有龐大的經常帳順差,占歐元區全境GDP比約當3%,意味著貿易順差將有每年約3,500億歐元的現金需求,也會產生推升歐元匯價的效果;再加上,大西洋彼岸的美國政治情勢依舊不穩,使近年來政治局勢相對穩定的歐元區,持續作為國際熱錢的避險去處,強勢歐元抑制歐元區物價的上行驅力,使輸入性通縮的陰影徘徊不散。

上述種種因素都能抵消ECB的低利率政策效果,且均非ECB所能掌握,更有再次引發通膨預期下滑的風險。若情勢果真演變至此,ECB雖可仿效聯準會,推行多次量化寬鬆刺激通膨,卻會讓已開始減碼的ECB,更加陷入政策前後不一的矛盾困境。

此外,由於歐元區各國民間資產定價模式並不盡相同,且ECB持有的各國公債量已接近法定上限,代表著ECB藥囊中已無量化寬鬆的藥方存量,低利率政策恐怕將是未來ECB藥單中的唯一處方。如何透過最小藥量與最少藥別,來達成ECB的理想政策目標,恐將是2018年ECB必須克服的挑戰。

總而言之,只要金融市場了解ECB因地制宜的政策運作慣性,2018年減碼QE並續行低利率,旨在呼應經濟表現好轉、因應強勢歐元與低通膨問題,貨幣環境依舊處於寬鬆狀態,就能循著聯準會的經驗前行;反之,若ECB的政策溝通不佳,金融市場仍舊維持減碼等同貨幣趨緊的認知,只怕在歐元區境內外的眾多不利因素纏身,與無法再任意動用量化寬鬆工具的情況下,任期只剩一年的ECB總裁德拉吉,將面臨來自匯率的莫大挑戰。(本文作者為元大寶華綜合經濟研究院研究員)