2020年4月

FCA金融生活調查 一半英國成人具金融潛在弱點

FCA進行大型市調專案Financial Lives Survey研究顯示,英國成年人30%被認定具較低的金融抵抗力,雖然英國與台灣於金融政策、消費習慣與市場環境迥異,然透過此研究報告,有助了解大眾潛在金融弱點樣貌與其中關鍵成因,學習不同世代之金融認知與行為差異,以供相關金融服務與消費者保護措施改善之參考,促進本國普惠金融創新與發展。

為促進金融消費者保護與公共利益,英國金融行為監理總署(Financial Conduct Authority, FCA)於2017年10月進行成立以來規模最大之市調專案――全國金融生活調查(Financial Lives Survey),專案期間歷時約2年,範圍含括英國境內11個行政區,調查方式則包含線上問卷與面談,共收集12,865份樣本。調查範疇包含了解英國人之金錢管理觀念、個人資產負債、金融需求、消費經驗、現有產品持有狀況及風險態度等。透過多元面向剖析,掌握金融族群之行為特性,例如藉由年齡分層分析,觀察年輕族群、中年人或老年人之日常金融行為態樣;或透過產業別及收入高低分析,掌握不同族群之金融消費行為與經驗差異性,以供FCA發展適當監理措施之參考。另一方面,該研究成果亦幫助了解弱勢客戶之金融生活情形,作為FCA制定保護弱勢客戶之監理參考依據,整體而言,此調查目的可歸納以下四點:

一、深入了解消費者金融服務需求與經驗;

二、確保消費者享有適當的產品與服務,促進消費者保護;

三、作為金融消費者保護監理政策與措施改善之參考依據;

四、改善金融市場運作和企業運作方式。

報告內容由五大部份組成

英國金融生活調查(Financial Lives Survey),報告內容由五大部份組成,分別為消費者背景分析、消費者產品所有權分析、成人財務狀況分析、成人金融潛在特質分析與消費者總體分析。其中第一部份的消費者背景分析,主要為一般人口統計構面,如年齡、就業狀況、家庭收入、教育程度、資格、健康、網路使用經驗等;第二部份為消費者產品所有權分析,所涉及的產品服務有零售金融、儲蓄及投資商品、退休金與退休準備商品、房屋貸款、信貸及抵押貸款、一般保險及產險等。第三部份,則針對年滿18歲以上之成人進行財務狀況分析,分析範疇包含儲蓄、投資、抵押、貸款與無擔保債務等。第四部份則是剖析金融消費族群之金融特質,如潛在金融弱點、金融抵抗力與理財能力等,可稱是此研究報告之重點內容。最後,第五部分即是消費者總體信心與滿意度分析,歸納消費者態度、行為與經驗相關資料,以得出金融消費者整體信心與滿意度結果,包含金融產品/服務信心、理財能力信心、財務狀況滿意度、財務知識水準、運用受監管之財務諮詢服務能力、透過多元通路使用銀行服務能力、未經許可之金融服務經驗(多半為投資或養老金詐騙)、是否與理賠公司聯繫、共享個人帳戶和卡片安全訊息、詳細信息的個人安全。

值得一提的是,此份調研報告著重於各年齡層之金融潛在弱點(Potential vulnerability)分析;依據該研究定義,金融潛在弱點指的是參與市場能力明顯不足之族群,即面對外在負面金融情勢,抵抗力不足,易受嚴重衝擊的對象。該報告將金融弱點分為三等級,由高至低分別為財務陷入困頓、普通及健全,其高低程度涉及廣泛之個人金融特質,如高金融弱點者通常顯示較低的金融抵抗力,其次也多與個人生涯重大變故(如遭受裁員、離婚及親人去世等事件)、個人金融理財能力及健康因素(如長期受疾病之苦)相關。

財務狀況兩極化

根據FCA研究顯示,約30%之英國成年人被認定具較低的金融抵抗力,而金融抵抗力不足者,即欠缺或僅有低度金融抵抗能力之消費者,即使利率及價格合理變動或外在環境微小變化,亦對自身財務狀況造成相當影響者,例如:每月房貸繳款金額增加低於1,000元新台幣,仍會導致其難以支付貸款之客戶,而理財能力不足指的是個人缺乏核心金融知識或對管理自身財務信心不足,約有17%之英國成年人被認定為財務能力不足。此外,因健康狀況或疾病致使難以正常處理日常事務之英國成人約有5%,另有近20%的人過去一年內曾遭遇重大人生變故。

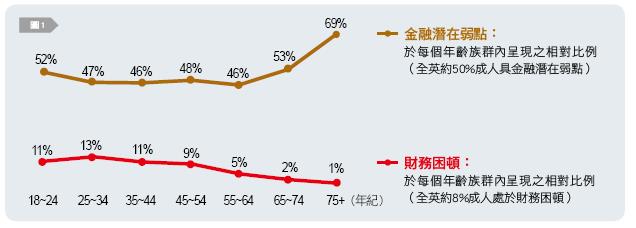

此研究顯示,英國金融消費者之金融弱點平均程度約50%,並針對年滿18歲之受訪樣本區分七大年齡族群,其中,特別高於平均值為65歲以上族群〔如圖1〕。整體而言,發生財務困頓(Finance in difficulty)以25至34歲族群最高(13%),且高於全國平均8%;而65歲以上老年人口則僅3%面臨財務困頓,顯現出財務狀況兩極化之現象。另一方面,英國無銀行帳戶者(unbanked)族群集中於18至24歲及75歲以上,比例各約5%,略高於全國平均3%。

不同世代,金融潛在弱點各不相同

透過以下不同年齡族群之金融潛在弱點分析,歸納出造成各年齡層潛在金融弱點之關鍵點〔如圖2〕,以供英國FCA等單位之金融政策發展參考。

族群1:18~24歲

約52%有潛在金融弱點問題,11%顯示財務困頓,如帳戶經常出現透支。

約20%無儲蓄(或有儲蓄相關功能帳戶),關鍵原因為無多餘時間與能力進行儲蓄。

約55%具儲蓄帳戶,然該比例仍低於其他年齡族群。

僅6%(40萬)擁有相關投資商品,為全英投資人數(約1,460萬)的2%。

約70%無私人退休金方案,97%表示多依靠現行雇主之退休金提撥方案。

族群2:25~34歲

約47%有潛在金融弱點,13%有財務困頓。

該族群之負債問題比例最高(23%),另9%持有至少一項高成本貸款商品(與其他年齡層相較占比最高)。

全國37%短期借款人口來自該年齡層。

近20%未有儲蓄帳戶,且85%未持有相關投資商品。

族群3:35~44歲

約46%有潛在金融弱點,11%表示有財務困頓。

房貸負擔於該年齡族群最為顯著,然亦有全國比例最高之無擔保借款。

儲蓄比例雖於所有年齡層最高,然儲蓄水位仍低於全國平均值(低於£10,000)。

9%持有至少一個高成本貸款商品(與其他年齡層相較占比最高)。

族群4:45~54歲

約48%有潛在金融弱點,9%有財務困頓。

約66%受訪者自評具較高之金融抵抗力。

約35%有認真規劃退休財務計畫。

約35%不清楚雇主為自己繳納的退休金金額。

族群5:55~64歲

約46%有金融弱點,5%表示有財務困頓。

近25%仍不清楚自身累積之退休金金額水位。

約50%已思考規劃相關退休財務方案。

多數接近退休年齡者並未積極尋求有關退休理財諮詢服務。

約30%過去一年曾經歷未許可之金融服務,以金融詐騙居多。

族群6:65歲以上(含75歲以上族群)

約60%有金融弱點,僅1%表示有財務困頓。

86%已退休,49%表示財務主要依賴政府退休金生活。

35%從未接觸網路,因此對網路及個人資料安全認知最為薄弱。

英國金融生活調查研究成果,近2年對金融服務發展與相關金融政策制定皆有所助益,相關政策方案如「人口老化與金融服務」(Ageing Population and Financial Services)專案、消費者保護之監理作法(Approachto Consumers)、退休金相關金融商品之監理策略(Joint Pension Strategy)及「對財務脆弱客戶的待客準則」(Guidance for Firms on theFair Treatment of Vulnerable Customers)等皆參採該份研究報告。

雖然英國與台灣於金融政策、消費習慣與市場環境迥異,然透過此研究報告,有助掌握大眾潛在金融弱點樣貌與其中關鍵成因,學習不同世代之金融認知與行為差異,一方面可協助深入發展對應之金融監理與消費保護措施,及有關的金融教育內容實施。另一方面,各年齡族群之金融潛在弱點,可作為其金融消費之剛性需求或痛點之參考,進行有關金融科技之服務應用創新,如針對年輕族群提供聰明的消費記帳服務,改善低儲蓄或高負債率之問題。反觀台灣現行金融消費環境發展雖便利多元,國人之金融理財觀念與知識仍存在區域或族群間的差異,建議可參採此英國研究報告,進行深入之消費族群分析,以獲取更深入之洞察,供相關金融服務與消費者保護措施改善之參考,促進本國普惠金融創新與發展。