國際視野 > 中國

2026年1月

一放就亂,一管就死 中國RWA現況

中國的真實世界資產(RWA)市場在高速增長後,現正經歷由無序擴張走向強制遵從法令的監管轉軸期。核心推動力來自大中華區特有的港中跨境「前店/後廠」商業互聯架構。該模式充分利用了香港的國際金融中心地位(前店)與中國數兆元實體資產底層(後廠,涵蓋綠能、基建、房地產等)的利基,釋放了龐大的金融商機。然而,正是這種缺乏統一標準的跨境模式,導致了RWA跨境監管的鬆綁與資產脫錨風險的湧現,引起中國金融監管部門對該產業系統性金融風險高度疑慮。

近期中國證監機構對部分港資券商發出非正式指導意見,要求暫停承作中國RWA案件至香港資產交易平台上市,實質上是對當前中國市場過熱與跨鏈交易技術系統尚未有統一規範之失序,採髮夾彎式急煞車舉動,強調此行政措施並非全面對該產業進行滅門扼殺,而是預示將透過更嚴格行政指導,以扭轉產業亂象,強化行政權來強力監管產業發展無序訊號已然釋出。

中國RWA市場呈現典型幼稚型產業特徵,產業規範未盡完備,行業成長展望卻欣欣向榮、產業風險顯著低估樣態。貝萊德、高盛等國際金融機構對RWA龐大市場商機無不虎視眈眈,尤其在商用地產、大型基建設施、綠能資產設備、貴重金屬等資產上鏈商機需求強勁,然而,行業專家普遍認為中國RWA目前的系統性風險被低估,原因是對於鏈上交易資產對應的法律不確定性。RWA交易機制核心在於資產標的物本身所附屬的法律權益(包括所有權、收益權等),與鏈上代幣所表彰資產權益的關係需明確化。目前港中市場中多數RWA專案尚缺標準化智能合約的規範,導致代幣持有者權益在既有的法律規範中無法確保資產權益,存在資產空殼化風險。

再者,區塊鏈技術孤島與流動性碎片化。中國目前的RWA平台各自採用不同區塊鏈技術與數據管理標準,導致跨鏈互操作性低。在資產確權、拆分等技術規格未盡統一,資產難以在跨資產池間跨轉流通,阻礙次級市場中資產交易所需具備高流通性之價格發現功能。根據中國工信部電子標準院推估,單一RWA專案在跨鏈對接平台建置、法律及稅務盡職調查的成本預估超過人民幣300萬元,使得底層資產真實營運狀況(如太陽能發電量、碳數據)難以被投資者實時驗證,易滋生數據造假與過度加工包裝風險。

中國金融監管機構近期對數位區塊鏈行業監管,從開放式轉向強制監管模式,最新中國移動通訊聯合會中國國務院在2023年公布落實「數字中國建設整體佈局規劃」方案,宣示在2026年前建立全國可信數據管理體系,然而近期中國金融監管機構對數位區塊鏈行業監管從開放式轉向強制監管模式,強調為防堵中國資產脫產繞道經香港跨境外逃,將是現階段數位經濟之風險管理亟待處理要項。

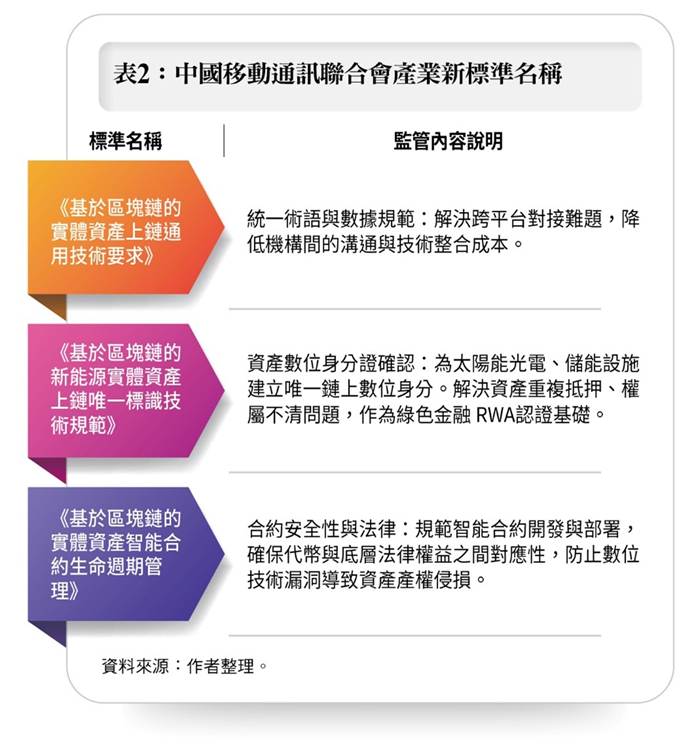

對於中國RWA監管,中國移動通訊聯合會著手制定「基於區塊鏈的實體資產上鏈通用技術要求」、「基於區塊鏈新能源實體資產上鏈唯一標識技術規範」、「基於區塊鏈的實體資產智能合約生命週期管理」三項標準,強調「通用框架—垂直場景—治理工具」架構,在通鏈監管技術架構,採鏈上/鏈下數據帳目需合一與內建獨立監控節點設計,要求RWA專案需在區塊鏈技術層內建第三方監控節點,確保資產真實性與現金流得被追蹤管理。對於資產交易數據審計日誌規範,所有鏈上交易數據需經加密後永久保存,非經授權不得竄改數據日誌。

中國七大金融協會,包括中國銀行業協會、中國證券業協會、中國期貨業協會等,近日罕見聯合發布聲明,將境內RWA、虛擬貨幣交易定調為「非法」活動,強調部分RWA為融資和投機行為,存在虛假資產及炒作風險。此波中國金融監管機構對RWA產業祭出嚴厲監管,等同全面禁止境內RWA代幣化活動,過往依賴監管套利與資產包裝的模式恐難以為繼,體現中國經濟體典型「一放就亂,一管就死」的產業發展生態。

綠能資產具穩定售電現金流、發電數據得於物聯網設備上即時記載,中國螞蟻數科所提出RWA資產上鏈技術方案中,依「可信區塊鏈實體資產可信上鏈技術規範」已能完成從實體鏈下至鏈上的可信數據作業登錄,實現現實世界資產鏈上數位資產相對應,未來綠能資產設備相當有機會成為中國RWA先期示範性產業。

中國RWA產業發展路徑的趨勢清晰可見,將隨著產業監管緊縮力度加大,短期內缺乏法遵能力的中小型RWA專案勢必面臨淘汰出局,導致市場交易量在過渡期內可能顯著萎縮。長期而言,這場監管風暴的目標是打造一套具備高度透明性、嚴格法遵性與統一數位技術的標準框架。這套新標準不僅能確保市場秩序,更將有效為有意投入中國RWA市場的國際金融機構排除既有的法律和技術障礙,奠定產業長期健康發展的基石。(作者為台灣金融研訓院金融研究所副研究員)