永續金融

2025年11月

星國打造永續金融的亞洲版本

全球永續金融的核心挑戰在於管理漂綠風險,同時將資金有效導向綠色與低碳轉型。儘管歐盟分類法(EU Taxonomy)樹立了全球標竿,但面對亞洲新興市場的複雜性,特別是東南亞中小企業的特殊性,亟需一個更具包容性的務實框架。為此,新加坡金融管理局(MAS)於2023年底發布《新加坡-亞洲永續金融分類法》(SAT),成為全球首部明確納入「轉型」的國家規範。新加坡永續金融協會更於2025年7月發布《SAT應用指南》。這套指南旨在為融資方與借款人建立系統化、透明且具操作性的實務操作架構,有效填補SAT在綠色與轉型融資落地應用上的空白。

新加坡深知其分類法必須在兼顧國際標準的嚴謹性與本地實情的靈活性之間取得平衡。與歐盟分類法主要針對已開發市場和成熟的綠色技術不同,SAT的任務在引導東南亞新興市場的高碳排產業進行能源轉型與產業升級。因此《SAT應用指南》以更簡化、系統化的設計加速標準落地,為金融機構提供務實、透明且具操作性的永續分類與風險辨識方法。這種「從原則到實務」的指引,對於提升市場透明度、降低資訊不對稱,並最終吸引國際資本流入亞洲永續產業至關重要。

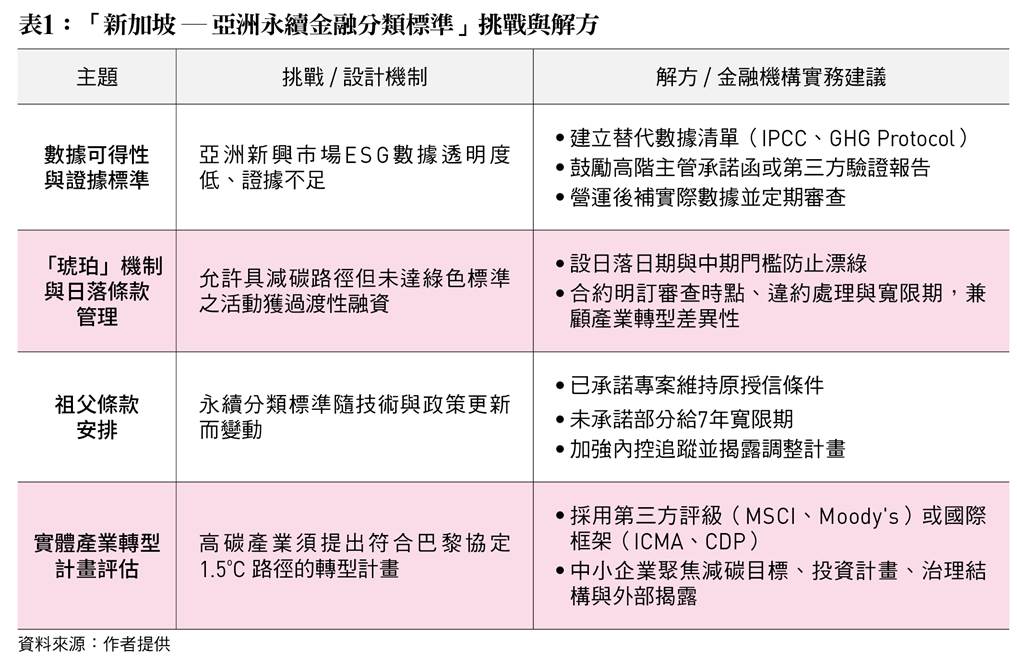

另外,為平衡永續分類的嚴謹性與區域轉型的迫切性,SAT在分類標準上實現了兩項重大創新,這些機制在《SAT應用指南》中得到了具體的實踐指導,包括「琥珀措施」(Amber Measure)和祖父條款(Grandfathering Rules),扮演著過渡性融資的關鍵橋樑。琥珀措施允許尚未達到嚴格綠色標準,但具備明確、可信且符合《巴黎協定》1.5℃減碳路徑的活動,獲得過渡性融資的支持。這為許多高碳排產業(如石化、燃煤等)提供了彈性的緩衝區,使其能夠取得資金進行技術升級或流程改進。

然而,為防止這一彈性被濫用導致漂綠,指南同時設置了嚴格的配套治理機制,要求借款人對其轉型承諾負起責任,包含中期門檻(MidTerm Threshold),要求借款人必須達成預定的中期減碳目標,確保轉型行動的實體進展。日落日期(Sunset Date),這是一個明確的時間點,屆時該活動或資產將不再被視為符合轉型標準,迫使借款人在時限內完成轉型。

金融機構應在融資合約中明確約定審查時點與違約處理機制,並可給予合理的寬限期,以兼顧各類型產業轉型的殊異性。此外,透過新增琥珀色措施分類,指南提升了分類彈性與靈活度,使特定技術和流程也能被納入轉型金融範疇。

另一方面,考量永續分類標準持續更新對長期融資合約帶來的不確定性風險,《SAT應用指南》引入「祖父條款」原則,保障已進行的投資。對於已承諾或已分配資金的融資專案,在剩餘期限內可維持原分類授信條件,沿用舊標準;未分配的資金亦享有長達7年的寬限期,以利金融機構調整資產配置與合約設計,以保障投資人權益。

《SAT應用指南》最核心的價值,在於解決金融機構在審核項目時面臨的兩大實務難題:「數據缺乏」和「資產不完全合格」。數據缺乏是指,由於亞洲新興市場的數據透明度與ESG治理成熟度普遍偏低,金融機構在審查時常面臨證據不全的困境。指南允許機構在數據不足時採用替代資料。例如金融機構可以建立「可接受替代數據清單」,參考國際認證、產業數據庫(如IPCC、GHG Protocol),或採納高階管理層簽署的承諾函。但為了確保融資決策的公正透明並防止漂綠風險,替代數據須由第三方機構進行獨立審查與驗證。對於新建或設計階段的設備資產,指南則透過營運後補充機制來確保資訊揭露的持續性,要求借款人於營運後必須補充實際數據,並建立定期審查機制。

另一難題是資產不完全合格,該指南中特別針對實務上難以完全符合所有技術審查門檻的資產或專案,提供了彈性的處理寬容:若資產能證明其具備明確減碳路徑,或能在日落期限前完成綠色轉型,或於短期內帶來顯著減排效益,金融機構仍可運用專業判斷提供轉型融資,但須明確揭露。

同時,指南鼓勵金融機構支持低碳轉型的賦能與價值鏈活動(如綠色供應鏈、技術服務),但前提是須確保資金專款專用、最終用途可追溯,並依循「綠色貸款原則」等國際框架強化資訊揭露。此外,針對如碳捕捉與封存(CCS/CCUS)等在東南亞尚未大規模商業化的新興技術,指南允許借款人採用其他具相同減碳效果的技術替代方案,但同樣要求第三方獨立顧問進行技術可行性與減碳效益評估。

自SAT發布以來,它已迅速被新加坡的銀行、資產管理公司以及區域內的金融機構採用。然而,在實務推動上,仍有挑戰存在。尤其是針對未完全符合SAT的資產,其減排效益與轉型潛力最終需仰賴第三方機構的持續支持與驗證,這將增加金融機構的執行複雜度與合規成本,特別是對資源有限的中小金融機構而言,第三方驗證的成本與難易度是其採用的重要門檻。未來,如何進一步簡化實務推動流程、降低第三方驗證的成本與難易度,將是確保SAT在廣大東南亞區域普及化的關鍵因素。(作者為台灣金融研訓院副研究員)