金融科技

2025年11月

網銀生存攻略

截至2025年上半年,國內3家純網銀累計虧損達新台幣85億元,跟去年同期相比還增加20億元、增幅逾30%,虧錢似乎沒有踩煞車的跡象。雖有評論直指純網銀虧損,問題核心在於政策嚴格保守所致,但即便如金融開放程度更高的新加坡,網銀發展也同樣陷入虧損泥淖。坦白說,只依靠政策開放承作業務,也許有機會讓帳上數字好看一些,然要徹底扭轉劣勢,須先釐清純網銀虧損的結構性因素,並嘗試找出產品或服務亮點以突破事業瓶頸。

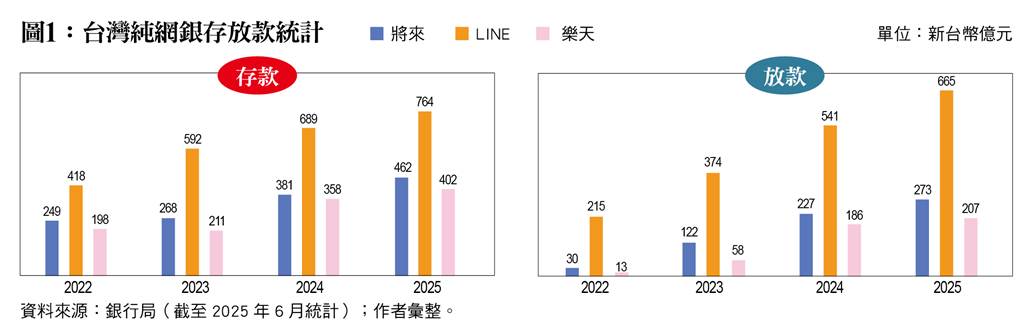

國內純網銀以樂天銀行於2020年底最早開幕,即將邁入第5個年頭,連線銀行(LINE Bank)與將來銀行則是分別在2021年初及年底開業。從開始營運至今,3家純網銀規模並非沒有成長,已吸引共約291萬人開戶,其中以LINE Bank最受青睞,客戶數已逼近215萬,將來銀行與樂天銀行則分別以46萬、30萬居次。客戶數量的成長,同時也反映在存放款規模的擴張,譬如LINE Bank的存放款餘額約分別為764億與665億元,存放比達87%,甚至還高於國內銀行業70%的平均。其餘兩家雖然還沒趕上LINE Bank,但將來銀行的存放比也將近60%,樂天則約為51%。

儘管3家純網銀業績不斷成長,但財務虧損卻也同步擴大,規模最大的LINE Bank累積虧損40億元居冠,與去年相比年增7億元;樂天銀行次之,累虧27億元、年增8億元;將來銀行居後,累虧18億元、年增5億元。換言之,純網銀積極擴展客源確實獲得顯著成果,但客戶數卻不能等比例地回饋到盈餘獲利,以至於客戶最多的業者虧損也最多,純網銀經營彷彿陷入了「做越多、虧越慘」的窘境。

可以理解必須給予純網銀足夠時間改善,畢竟任何公司從開業到損益兩平本就不易一蹴可幾,遑論銀行業之產品販售或服務提供,尚須經過主管機關核准。是以綜觀其他國家的純網銀或性質類似的數位銀行,普遍得要5至6年才有辦法轉虧為盈,譬如新加坡的純網路銀行,實際上也正面臨著嚴峻的財務虧損挑戰。

新加坡目前總共有3家鎖定零售客戶的純網路銀行(Digital Full Bank),分別是GXS Bank、MariBank以及Trust Bank,發展歷程跟台灣相似,皆為新加坡金融管理局(MAS)於2020年核發執照、2022年正式開業。且遭遇的處境也和台灣一樣,均陷於業績的確有成長,但卻持續燒錢虧損之處境。虧損規模相較於台灣純網銀,可謂有過之而無不及,開幕迄今累虧金額高達9.75億新幣(約233億元新台幣);若只看2024單一年度,虧損也有3.6億新幣(約86億元新台幣),對照星國三大傳統銀行星展DBS、華僑OCBC、大華UOB,同年度淨利合計250億新幣(近6千億元新台幣),兩者差距實為天差地別。

從新加坡純網銀的股東結構檢視其發展生態系,與台灣相比毫不遜色,不論是東南亞科技巨擘Grab、新加坡最大連鎖超市FairPrice及系統電信商Singtel、大型跨國金融集團渣打銀行,乃至於國人耳熟能詳的蝦皮購物Shopee,故在開業之初也被寄予厚望能締造出傲人成績。然而,星國消費者顯然不太買單,縱使仍會被促銷活動吸引去新開帳戶,但要把多數財產從現有銀行帳戶,長期移轉到一家營運歷史不到5年的數位銀行,意願應不會太高。

更何況純網銀提供的服務,如果跟傳統商業銀行相去不遠,純網銀原本自豪的網路便利性優勢,勢必隨著傳統銀行積極數位轉型遭到嚴重擠壓。尤其在純網銀上線之初,全球金融市場恰恰遭逢疫情變局,COVID-19迫使多數傳統銀行必須更致力於開發無實體服務,例如DBS在2021年時曾投入3億新幣推動數位升級,較前一年增加14%,OCBC、UOB自然也不落人後。時至今日,諸如網路結匯、投保甚或智能理財等,傳統銀行透過數位管道提供商品或服務已是家常便飯。

此外,純網銀固然不用負擔實體分行支出,但為了搶攻市場占有率,多以較高存款利率招攬客戶,導致資金成本並不亞於傳統銀行。再加上短期間內業務拓展空間相對受限,導致消金手續費或存放淨利差皆難有顯著成長,營運開銷若又沒辦法有效儉省,產生巨額虧損也就不是太意外的結局。

新加坡如此,台灣亦然,兩國純網銀經營遭遇的困境其實大同小異。亦即不外乎資金成本偏高,以及能承作業務較少,缺乏傳統商業銀行的投資與財富管理收入。故針對純網銀如何創新業務以拓展財源,一直備受各方關切,尤有甚者,更認定虧損係因政策過於嚴格限制。但實際上,我國從開放設立純網銀之後,金管會即持續透過試辦方式助攻業者。現階段共有4種業務試辦中或已經正式開辦,包含法人開戶、房貸抵押權線下設定、聯貸案件參貸,以及跟電信業者異業合作販售保單,未來更將從現行的「試辦核准」開放為「原則自行開辦」。因此,把純網銀虧損完全歸咎於主管機關態度保守,此說法恐怕有失公允。

再者如新加坡,純網銀可提供商品或服務完全比照實體銀行,舉凡房貸車貸、跨境外匯、財富管理到數位理財等皆無額外限制,承作業務範圍遠較台灣多元。也就是說縱然像新加坡般開放市場,純網銀似乎還是無法擺脫虧損窘境,或許問題癥結不在於還得開放多少業務?而是必須思考有哪些是傳統銀行沒有,卻是純網銀獨有的利基市場?

例如業者就曾向主管機關建議,讓純網銀也可以銷售基金,並兼營證券投顧業務。為此,金管會確實也放寬了基金銷售機構及銀行兼營投顧之條件,改用資本適足率為標準,理應有助於純網銀逐步健全理財服務。然而,其他商業銀行作為基金銷售平台已行之有年,投資人很可能依然習慣透過網銀或銀行App進行基金的申購與贖回。純網銀如果只是把既有的基金交易搬到自家平台,即便給予手續費折扣,當價格優惠無以為繼,還會有多少客戶留下來?答案應該不會太樂觀。

其實不只基金銷售,從存放款到支付、匯兌,未來純網銀提供的服務必然將益趨完整,跟傳統銀行的業務差異亦將隨之縮小。與此同時,國內金融業早已掀起一波波的FinTech軍備競賽,AI客服、網路信貸、視訊對保如今幾乎是各家銀行標配,傳統銀行還兼具實體通路的信賴感。面對激烈競爭的國內銀行市場,純網銀若只依靠以削價策略試圖搶奪市占,產品或服務設計卻未能有不一樣的思維,不僅難以提高顧客黏著度,一旦淪為傳統商銀的網路分行,不僅邁向盈餘目標之路更為崎嶇難行,原本殷切期盼的「鯰魚效應」亦可能隨之落空。

但並非因而就全然否定純網銀的價值,事實上台灣金融產業得以不斷地數位進化,並提升金融消費者的用戶體驗,純網銀的隱形驅動力量不容忽視。惟在商言商,仍舊期待純網銀自身可以獲利,藉以印證此商業模式確實可行。對此,除了滿足傳統銀行服務需求以外,純網銀業務創新應當能有更寬廣的想像空間,比如扮演FinTech服務整合平台之角色,把所有可透過數位管道進行的金融交易悉數盡納其中,讓消費者能夠更方便、快速地一次性完成所有需求。又或是進軍虛擬資產,像是近來引發熱議的穩定幣,韓國網銀Kakao Bank正躍躍欲試,也許都是可進一步討論的方向。

當然,這需要給純網銀較大的容錯空間來配合,容錯文化實為支撐創新的重要支柱,包括放寬監理規範、強化社會容錯認知等面向。誠然任何創新嘗試終究不保證成功,但過度究責不免因而扼殺創意,即使失敗,亦可從錯誤中萃取養分,方能為純網銀發展創造出更多的可能。(作者為台灣金融研訓院金融研究所首席研究員)