法規與監理

2025年8月

企業週轉金貸款應否設承作限額?

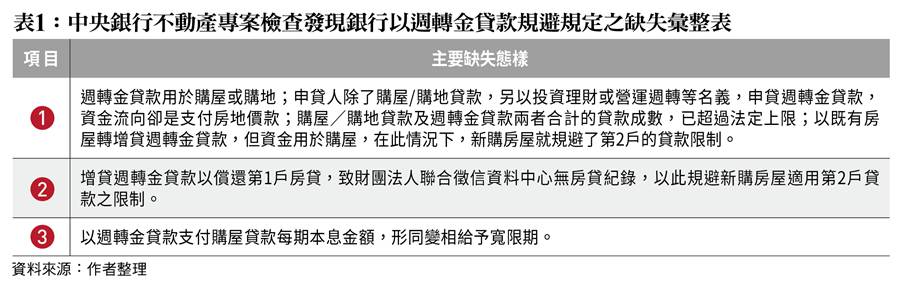

中央銀行對國內不動產授信的信用管制措施,自2024年8月要求銀行自主管理不動產放款與發布第七波選擇性信用管制後,房市呈現預售市場衰退與交易降溫現象,民眾對未來房價預期也從樂觀轉為保守;有鑑於房市交易降溫,央行於今年3月20日理監事會議未再推第八波的選擇性信用管制措施,但強調將逐季檢視銀行有無落實自主改善計畫,並強化金融檢查。惟近期中央銀行表示辦理專案檢查時,發現銀行有以週轉金貸款規避央行信用管制情形﹝如表1﹞,變相協助客戶承作購屋/購地貸款,或超逾規定貸款成數及違反相關限制規定,顯然已是「上有政策、下有對策」,均不利政府監理效能。

金管會今年初公告2025年檢查重點中,對不動產授信之監理,新增「建商週轉金移做建築使用之合理性」及「餘屋貸款資金用途與流向之控管」兩項檢查重點;對建商若將週轉金貸款轉而用在土建融或其他購地貸款,或建商透過餘屋貸款取得之資金,再投入其他不動產者,增列為查核重點。又按中央銀行所訂「銀行辦理不動產抵押貸款業務規定」,明定銀行承作公司法人之購置住宅貸款、購地貸款、餘屋貸款及工業區閒置土地抵押貸款之貸款額度,最高不得超過鑑價或買賣金額較低者之3至5成,且均不得另以週轉金或其他名目,額外增加貸款金額。顯見金管會與中央銀行對銀行不動產授信之監理,已意識到銀行業者有以承作企業週轉金貸款來規避信用管制規定之趨勢,因而進一步採行強化監理措施。

我國對銀行辦理企業週轉金貸款,目前並未立法限制承作額度,而是採取銀行依據銀行公會授信準則、徵信準則及其內部授信規範與控管機制,評估企業信用狀況後自行決定貸款額度的作法。除特定政策性貸款(如中小企業週轉金貸款)訂有融資上限外,均回歸銀行自律規範其徵審作業與債權確保程序。週轉金貸款的風險主要來自於借款資金的不當使用,以及相關法規的遵循情形。借款人可能因為資金未用於約定用途,或挪用貸款償還其他債務,導致違約風險增加,並影響個人信用評級,而企業若過度依賴週轉金貸款,可能易致掩蓋其財務問題,增加銀行呆帳風險。

中國對企業週轉金貸款規範則是另一套作法。銀監會於2010年2月12日發佈了「流動資金貸款管理暫行辦法」,該辦法與同時發佈的「個人貸款管理暫行辦法」以及之前已經實施的「固定資產貸款管理暫行辦法」和「項目融資業務指引」,並稱為貸款管理和融資業務的「三辦法一個指引」,初步構建銀行業的貸款業務法規框架;後於2024年7月1日由國家金融監督管理總局(前身為銀監會)公布施行「流動資金貸款管理辦法」,規範銀行業流動資金貸款業務的經營流程。

該辦法明令規範借款人可貸資金水位及貸後對資金用途的實質確認,形式上雖可約制銀行過度融資週轉金貸款,但檢視該辦法所附測算借款人的營運資金需求量之示例公式,對方法裡的指標(如:預期銷售收入、銷售利率的測算、自有資金的確定等),卻未有明確界定與定義;又以近年中國大陸銀行授信違約情形嚴重,究是該辦法未能發揮其監理效益,抑或是未落實執行所致,均有商榷餘地。

我國或中國金融監理機關對銀行承作企業週轉金貸款的管制方式雖有不同,惟均為因應其市場發展與控制其信用曝險而採不同之監理強度;中國國家金融監督管理總局雖由銀行業授信源頭予以管控其信用資產規模,並藉貸後管理以控制其資金去路,其相對效果無疑削減其產業發展動能,也因測算借款人之資金需求量之規範過於理想化,顯不符借款人需求,而致借款人轉向地下金融尋求援助。再者,銀行若為業務成長考量,是有可能協助借款人以不實資料去測算其資金需求量;借款人亦可能僅提供回籠帳戶入帳時資料佐證其用途,事後輾轉移動之資金流程則未予提供,均致使上開監理措施失效。

而我國金融主管機關之監理措施雖未設定公式要求銀行應測算借款人之實際資金需求量,實務上必然是涉及多重考量,譬如金融穩定、業者自主及產業發展等。目前,我國雖未對銀行承作企業週轉金貸款有約制性的規範,但如前述金管會與中央銀行之相關規範,不難看出主管機關除考量金融市場穩定,亦基於銀行經營自主性與國內產業發展,避免因過度干預,而影響企業正常運作與發展。

但如前述中央銀行專案檢查發現銀行有以週轉金貸款名目協助借款人隱匿資金用途等情形,將有造成信用曝險驟升或授信品質轉為惡化之可能;抑或銀行為維持與客戶關係,而不斷「以短期週轉金貸款融資或不斷換約,或假營運週轉而隱匿客戶投資不動產或高風險商品、或挪為買賣與炒作不動產」等不利市場發展現象,均不利監理措施的執行。因此,基於避免影響不動產市場之正常發展及造成信用風險過度集中,建議金管會可適度加強對銀行承作企業週轉金貸款之監管要求,以促使銀行更審慎承作週轉金貸款及適當分散信用風險。(作者為台灣金融研訓院副院長)