2022年12月

案例篇》躍居公股銀行數位轉型模範生

一銀上下齊心、戮力變革

主導一銀數位轉型的資訊管理業務副總劉培文深信,數位金融改造是銀行業務改造的火車頭,未來,「iLEO」將進階為大平台,除了優化App介面,研發更多數位金融產品,開啟信貸、智能理財服務,更將進軍未成年與獨資企業數位帳戶。

面對洶湧的數位金融浪潮,不僅民營銀行數位轉型各出奇招,各大公股銀行也積極加入數位轉型的行列,迎向潛力十足的數位金融商機。與可大開大闔的民營銀行相較,公股銀行數位轉型難度實則高上許多,但第一銀行卻能徐步持續漸進,在數位金融領域,繳出亮眼的成績單。

談起數位轉型,對於新創公司或許容易,但要如何讓一家已經成立至今有123年歷史的第一銀行,上下凝聚轉型共識,透過跨業合作與科技的力量,成功影響銀行未來的商業發展模式,那就必須從數金改造說起。

主導第一銀行數位轉型的資訊管理業務副總經理劉培文,深信數位金融改造是銀行業務改造的火車頭,畢竟數金的廣度與深度和營運關係密不可分。對此,他曾經撰寫數位金融轉型萬言書,羅列出他對數位金融的完整規劃,所幸深得當時銀行高層信任,由總經理每月親自主持獨立的新興支付與數位發展會,為的就是讓一銀在數位轉型浪潮衝出不一樣的新格局。

在可見的未來,尤其是在數位金融領域,第一銀行展現強烈的企圖心。第一銀行計畫將行動銀行App「iLEO」進階為大平台,除了優化App介面,研發更多數位金融產品,在數位通路開啟信貸、智能理財服務,更將進軍未成年與獨資企業數位帳戶等新興市場。

運用創新擴散力 激勵其他部門

劉培文直言,在眾公股銀行中,第一銀行數位轉型的速度名列前茅,相當難能可貴。他觀察,許多傳統產業企業,包括銀行,多認為與一家資訊公司合作,或在數位通路上銷售商品,抑或是在組織內建置數位專責部門,就是「數位轉型」,實則不然。

原因很簡單,這些企業雖號稱數位轉型,但95%的流程仍採紙本作業。劉培文認為,真正的數位轉型,是徹底將企業文化、內部流程及產品供輸方式數位化。但企業有自己的慣性與文化,不可能因董事長、CEO的一席話,就迅速完成變革,「特別是公股銀行,得先局部創新,然後再向其他部門擴散,漸次完成數位轉型的拼圖。」

劉培文將「創新擴散理論」應用在第一銀行的數位轉型上,現已有令人欣喜的成果。他相信,先讓一個或數個先鋒部門,以數位技術做出成績來,自然會刺激其他部門見賢思齊,「如此便能化解數位轉型的阻力,將變革擴散至整間公司。」

萬事起頭難,但數位轉型起頭後,事事皆難。劉培文曾為第一銀行擘劃「資訊現代化、產品數位化、市場創新化」的數位轉型發展戰略,但推動過程頗為艱辛。他不諱言,「敏捷」是數位轉型的重要基礎,但宣導至今,只有在行動銀行App「iLEO」產品線貫徹執行,「幸而,擴散效應已開始顯現,已有其他系統與產品線嘗試跟進。」

約從3年前起,第一銀行資訊處率先使用RPA(Robotic Process Automation,機器人流程自動化),將可自動化的流程全數自動化,再把省下來的人力投注在其他更有價值的地方,成功帶動其他部門流程再造,同時減少客戶等待的時間、降低同仁相互牽制的情況。劉培文評估,擴散至整個企業還需一段不短的時間,但強調這些變革的最終目的,應是「讓客戶的價值最大化」。

價值溪流當助攻 創造供需驅動變革

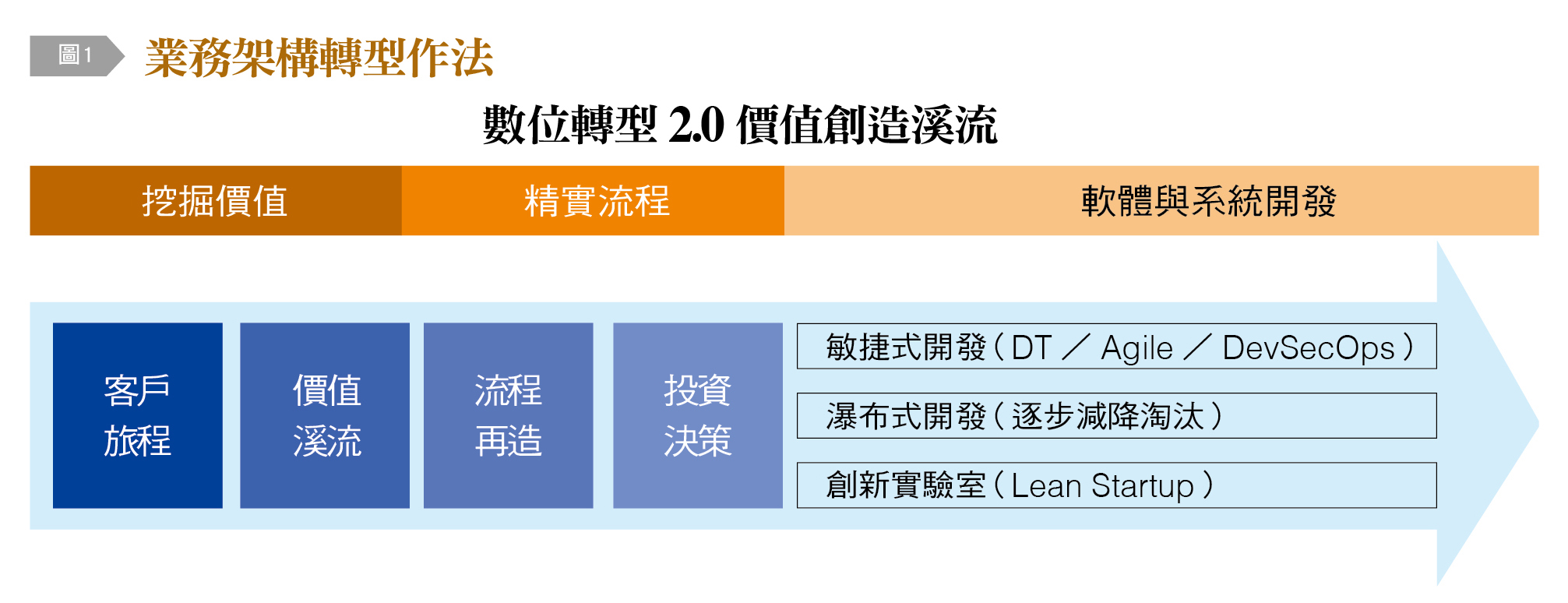

如果說數位轉型1.0是以小幅度的業務架構轉型,帶動應用、資料及技術架構大轉型,亦即利用產品數位化帶動規模化的資訊現代化;那數位轉型2.0,是以大幅度的業務架構轉型,運用創新商模及新世代數位技術養成,持續將應用、資料及技術架構大轉型。

數位轉型2.0中的業務架構轉型可以運用市場創新化的方針,透過客戶在生態系中的客戶旅程,挖掘企業新的價值主張,再透過價值溪流(Value Stream Mapping, VSM)連結不同部門的業務流程,創造新的商模與價值主張,並找出既有價值溪流中的浪費,進而優化各部門的業務流程,提升既有業務的競爭力。而後面對數位轉型3.0,將是真正蛻變轉型為產品、服務及流程都是軟體定義、AI決策、數據驅動的科技金融企業。

對劉培文來說,找對的事情是問題關鍵,然後才是把事情做對。因此,他深信持續創造供需才能驅動變革,著手制定一系列改造計畫,不僅僅將數位轉型2.0價值創造溪流深植在文化中,更實踐挖掘價值的重要性,一步一步從精實流程再到軟體與系統開發[圖1]。

「我不懂」非藉口 需轉變思維化解阻力

「銀行業若想兼顧資訊安全、數位業務發展,就得轉變思維。」劉培文不諱言,若僅有部分員工轉變思維,仍不足以完成變革,包括數位轉型,而企業上下凝聚共識,高層展現決心,更是變革邁向成功的重要關鍵。

「傳統企業數位轉型速度緩慢,或僅有局部轉型,癥結常是各部門主管以『我不懂』為藉口,拒絕數位轉型。」劉培文認為,部門主管未必需要精通數位科技,只要養成習慣,從客戶與員工面臨的痛點出發,找出企業可提供的價值,再與數位及資訊部門盤點部門可數位化的環節,與可能遭遇的問題,再研擬方案執行即可。

劉培文感謝地說,他在2016年進入第一銀行後,將數位原生世代的消費習性、第一銀行在數位金融的痛點、數位通路消費對第一銀行的評價,整理成一份報告,並獲得銀行高層的認可,成立跨部門的資訊發展會議、新興支付發展會議,化解了數位轉型的阻力。

目前,第一銀行每月皆召開資訊發展會議、新興支付發展會議,由總經理主持,規定與數位轉型相關的部門都得派員參與,包括個人金融事業群、法人金融事業群的業務副總經理等,讓不同部門定期相互溝通,檢視數位轉型的進程,與討論應興廢事項。

然而,高層、主管齊心協力,僅是企業數位轉型的後盾,唯有基層員工也轉變思維,才能獲得消費者的青睞。他指出,在前幾年,第一銀行推出數位金融產品,客戶回饋評價不佳,後經持續的教育訓練,基層員工才真正領悟,服務應「以客戶為核心」,仔細聆聽客戶的聲音,才逐漸扭轉市場評價。

銀行應化身快遞 提供端到端服務

「傳統銀行像台鐵,有固定的火車時刻表,客戶一如等候火車進站般,必須遷就銀行。」劉培文強調,在數位金融時代,銀行必須化身為快遞,為客戶提供End to End(端到端)的服務,盡力滿足客戶所有需求,「若某些需求,銀行現階段尚力有未逮,應嘗試應用新科技,或找合適的合作夥伴,填補此缺口。」

經過1、2年的磨合後,第一銀行的資訊發展委員會及新興支付發展會議,才真正發揮平台的功能與效益。劉培文透露,第一銀行在這兩個平台下,組織跨部門的產品團隊,在研發流程中,加入客戶體驗,檢驗可否解決客戶痛點,若有疑慮、困難,再協調資訊部門調整,「而非直接『丟』到數位通路上。」

「未來的企業,都將是軟體定義、數據驅動及AI協助決策,每家都是科技公司。」劉培文指出,第一銀行各部門流程陸續自動化後,勢必衍生可觀的數據,未來計畫增建數據中台,以協助各部門進行分析、判斷、決策,評量是否還有可優化的空間。

「決定數位轉型成敗最重要的因素,仍是人才。」劉培文表示,公股銀行無法像民營銀行般,大舉招募資訊專才,但第一銀行藉由iLEO練兵,已培育一批優秀的戰力,現更與臺大、政大、成大等大學合作,成立「前瞻共創基地」(Futuristic Co-creation Base, FCB),積極培育數位人才,開創新的數位專題。

「公股銀行招募資訊人才,不僅得跟科技業競爭,還得跟民營銀行競爭,實非易事。」劉培文透露,第一銀行現仍在積極「練兵」,待兵強馬壯後,將跨入AI、數位學習領域,最後則將投入銀行核心系統轉型,「數位轉型拼圖一塊一塊兜起來後,才能造就強大的數位金融競爭力!」