2022年12月

風險抵抗力篇》 台灣年輕人的金融觀跟你想的不一樣

Dcard社群看新世代

Z世代對電子支付熟悉度高,金融知識卻來自於追蹤網紅,勇於投資金融商品,甚至是沒受監管的加密貨幣,應透過金融素養提升,多元管道打造年輕人強韌金融風險抵抗力。

金研院2022年金融生活大調查,發現Z世代年輕人的金融面貌與其他世代大不相同。

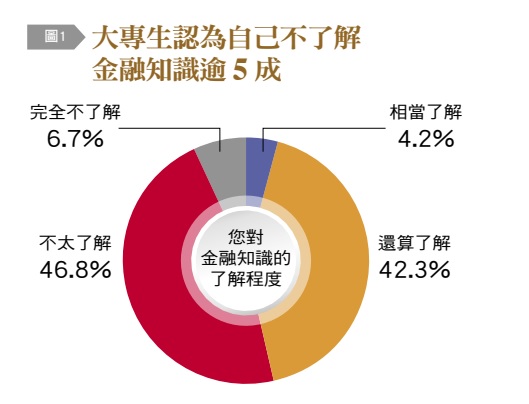

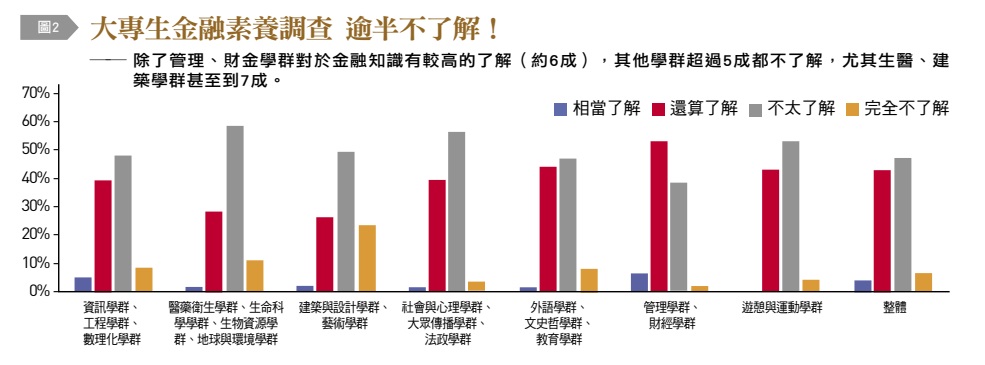

為了解Z世代嶄新的金融面貌,金研院特與Dcard合作進行大專生金融面貌調查,發現大專生中,管理、財經學群對於金融知識有較高的了解(約6成),其他學群大多超過5成都自覺不夠了解[圖1],尤其生醫、建築學群甚至到7成[圖2],對金融知識的了解依不同科系差距很大。

目前學校正規教育課程仍無法有效提升金融知識,逾7成的大專生覺得學校教的課程對生活財務助益低或極低,且無論公立大學、私立大學或科技大學也沒有差異。學校的金融教育斷層使得年輕族群大多自我學習,在網路上的爆炸資訊中摸索。

然而,線上各種金融消息參差不齊,年輕族群在網路世界遊走,暴露在許多風險之中,能否判斷各種消息的真偽成為關鍵能力。因此,透過金融素養的深化,協助Z世代增加金融知識存底面對未來的財務生活,是目前亟待努力的工作。

有控制支出觀念 不只信仰儲蓄

從儲蓄觀念來看,Z世代儲蓄習慣佳,高達5成5的大專生有儲蓄習慣,完全沒有儲蓄的比例占4%,也低於一般民眾的14%,然而被問到如何達成財務目標時,這群人並不認為只靠存錢儲蓄就能達成。

台灣房價收入比長年居高不下,加上很多Z世代族群了解、甚至已經在執行長期投資,存錢的方式不只依賴儲蓄,而想研究更多可能性。在訂定預算方面,大專生超過6成會做支出管理,認為盡量控制支出是有效累積財富的方式,財務管理行為有紀律的比例高,比起提高儲蓄比例,Z世代更願意將這些省下來的錢用來投資。

電子支付離不開 金融知識來自追蹤網紅

Z世代被稱為數位原生世代,在手機上能完成所有操作,對電子支付的熟悉度很高,消費模式不再需要付現找零,調查發現有7成大專生使用電子支付,其中更有3成使用4種以上的支付工具。然而,方便的消費模式背後也有無感消費的隱憂,花錢時沒有實體錢包變小的感覺,也會不小心花錢如流水,超過7成的大專生認為,用非現金支付容易有無感消費。

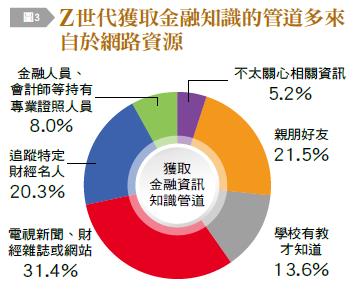

年輕族群獲取金融知識的管道多來自於線上資源,包括新聞雜誌網站(30%)、追蹤財金名人(20%),許多理財論壇、部落客、網紅談論的內容成為Z世代獲得各種資訊的來源,這些來源在Z世代心中更有影響力。此外,有2成獲取金融知識的管道來自親朋好友[圖3],調查發現大專生仍有將近7成會跟父母討論財務相關議題,有趣的是,這樣的跨世代討論是很有幫助的,若經常與父母討論財務議題,對金融知識會更加了解。

對獲取財務建議感興趣 勇於投資金融商品

相較於其他世代,Z世代看著爸媽一代辛苦貸款買房或根本買不起房,看父母也經歷了2008年的金融海嘯,加上大環境通膨使生活成本不斷高漲,這個世代很早就知道理財,對於獲取財務建議感興趣,願意主動尋求建議,無論是來自朋友家人、金融人員或網路的相關資訊;且調查發現大專生4成擁有投資經驗。

但是在網路的論壇中,理財觀念常是從如何快速賺錢或者如何增加被動收入等問題開始,分享者多為投資成功者,當接收的資訊來自同溫層,投資成功經驗似乎可以觸及,想嘗試的意願就更強了,Z世代因為資訊取得更加容易,對於投資的態度也就相對開放。調查發現將近4成對於金融商品有一點了解,或聽到推薦有不錯的報酬率就會投資,其他5成也會進一步了解商品再考慮投資,整體而言積極程度高。

對虛擬金融商品的接受度高 7%曾投資加密貨幣

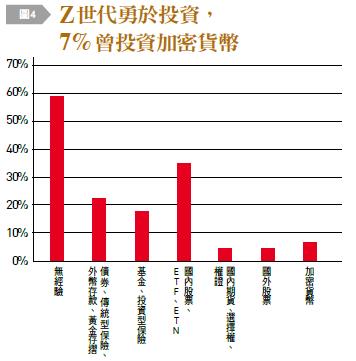

Z世代投資的面向很廣,各類型投資都勇於嘗試,購買國內股票、ETF、ETN者占35%;債券、傳統型保險、外幣存款、黃金存摺則占22%;基金、投資型保險占18%,亦有7%曾投資加密貨幣[圖4]。其他世代對於新的虛擬商品也許不易獲得資訊,但對於Z世代來說,當虛擬金融商品火紅時,討論分享的資訊更多,各類資訊都能在網路上搜尋到,資訊取得障礙較低。

可是,困難的不是得到投資情報,而是分辨這些資訊的可信度和評估成功賺錢的機率和風險。除了風險難評估之外,最怕遇到金融詐騙,實際上有15%的大專生認為沒有自信能分辨詐騙資訊,也有4成多的大專生本人或親友曾蒙受詐騙損害,在網路世界中訊息紛雜,使得許多年輕族群必須透過親身經歷,或從身邊親友的慘痛詐騙經驗,才能獲取寶貴的一課。

認為斜槓和不動產 更能達成財務目標

固定薪資很難改變時,年輕世代多轉向尋找其他收入和被動收入,當Z世代被問到如何才能達成財務目標時,最大比例是認為斜槓增加其他工作收入,以及投資不動產和金融商品,而想快速達成財務目標的結果,雖增加了追求收入的動力,卻也導致對額外收入的需求過度,被誤導至詐騙陷阱。此時,正確的心態和金融素養就變得更加重要,若聽信論壇中許多快速投資、貸款投資、以債養債等高風險作法,未來的財務可能更難翻轉。

從Z世代認知模式中 置入有效金融教育

從調查發現,5成大專生金融素養「極低」,學校教育並沒有為金融素養打底,深入詢問對於哪些財務行為有自信,發現大專生僅對基本理財如掌握存款餘額,和操作網銀有自信,再核心一些的觀念,例如了解金融契約和繳納信用卡帳單全額等信用概念,整體了解程度僅有2至3成,亟待加強。

未來這群大專生很快就會出社會,成為主要的市場主力,但薄弱的素養觀念可能因為大幅投資遇上投資失利卻沒有做好準備,儲蓄和緊急準備金不足,當收入降低時無法縮編,導致債台高築,最可怕的是遇上金融詐騙,使原本的財務計畫瞬間破滅。金融素養的缺乏,使得每個財務決策缺少判斷基礎,可能來自於朋友推薦、投資社團、網紅名人的傳聞消息,無法分辨資訊是否正確。

金融素養的存底不足不只使Z世代金融風險抵抗力相對較低,更讓成為金融詐騙受害者的可能性大幅增加,影響到後續的財務生活。在此關鍵時期如果能有金融素養的存底,和各種金融教育的資源,即能幫助年輕族群思考如何做出未來人生能夠承擔的財務決策。

如同其他學科,金融素養的必要程度足以翻轉一個人的人生,應設法納入必修科目,拉高年輕族群的金融風險抵抗力。給予Z世代更多裝備,面對複雜的網路世界,這些知識能力足以讓年輕人不在金融世界迷失,了解投資背後的風險,和各種財務行為會造成的後果。

由於Z世代接觸的金融世界與認知模式已經大幅改變,從新模式中,找出年輕族群能接受的方式,置入正確的金融教育,效果應該會更顯著。給予年輕族群在面臨各種財務衝擊時能有不被打垮的金融風險抵抗力,保障未來財務生活有走向美好的努力空間。

年輕人一 小沈 27歲

小沈大學讀中文系,他坦承自己大學時代完全沒有接觸到任何財經相關知識,但他大學時會儲蓄,支出也會節制,因此生活無虞,出社會的第一份工作在百貨公司當樓管,見識到很多客戶常常來買精品包、名牌衣服,也打開他的視野,甚至從客戶那邊學習到刷信用卡賺點數等,眼界擴大的他也會想要賺更多的錢。

不僅如此,2020年股票市場非常熱絡,小沈與朋友們聚餐時都在討論投資話題,同儕間相互會介紹各自的投資心法,比較保守的會去買ETF,比較激進的會去買名牌高價股票。

他有朋友已經存到第一桶金且開始揪買房,但不是為了結婚而買房子,而是打算先買小房賺租金等,到以後增值了再換大房,而近期央行升息,朋友發現有些繳不出房貸的房子正拿出來拋售,是殺價的好時機。他也有另一群讀理科的朋友,選擇投資虛擬貨幣,前兩年他們挑選的正是FTX,那時覺得是世界前三大虛擬貨幣交易所,該平台找了許多運動明星等名人代言,有朋友投資50萬元,中間一度覺得獲利非常好,不過後來虛擬貨幣狂跌,有朋友幸運先獲利了結,但也有朋友聽聞幣安要去救FTX,還進去撿便宜,沒想到說倒閉就倒閉,賺來的第一桶金都賠到血本無歸。

年輕人二 家睿 21歲

還在讀大四的家睿,學的是材料工程系,理科組的他,認為自己在學校完全沒有學習任何金融相關的知識,他只知道收入、支出最簡單的基本財務概念。他住在家裡,因而花費項目比較簡單,沒有理財觀念的他,唯一的投資是父母幫他開戶買了一檔有固定配息的ETF,而他有空閒時間會去打工,明年畢業後就得開始還學貸50萬元,他也希望自己能找到一份好工作,才能順利還學貸。

年輕人三 小亨 24歲

正在讀碩一的小亨,主修是商學院財務相關科系,儘管自己深度學習各種財務與經濟相關知識,但對於金融行為沒有太多的自信,其自身的財務經驗則是選擇保守投資,只有聽從父母的話,利用小時候存起來的紅包錢在大學時去買一檔ETF,只要有配息就持續加購,因為他覺得父母的經驗還是最安全,儘管有聽到同學會去買國外的加密貨幣,但是他覺得要買台灣金融監理機關有認可的金融商品,會比較安心,他將會持續用有紀律的方式來進行穩健的投資。