2022年8月

美國通膨劇烈 考驗拜登政府應變力

美國5月消費者物價指數升高8.6%,聯準會(Fed)在6月15日提高了3碼的基準利率,達到了1.50%至1.75%。這是從1994年以來,利息升幅最大的一次,難怪引起了股債市場的巨大波動,道瓊指數跌至30,000點以下,6月的物價指數升高為9.1%,但是7月13日的道瓊指數只有下跌208.54點,尚守住了30,000點的底線。7 月 27 日聯準會再度提升3碼,使得基本利率達到 2.25%至 2.5%,然而當天金融市場反應出奇的冷靜,三大重要股市指標都有不同程度的上升。

過去曾有句話說,美國一打噴嚏,日本將被感染到感冒,而世界其他地區就會承受肺炎的痛苦。本文將探討最近通貨膨脹的起因、財政貨幣政策的因應,以及緊縮貨幣政策是否一定導致失業率升高等問題。

近20年聯準會以2%通膨為目標

多年來聯準會一直以2%的通貨膨脹為其目標,只要通膨沒有超過2%的水平以上,其量化寬鬆的貨幣政策就一直維持。其實近乎零利率的政策,扭曲了金融市場的正常運作,有趣的是持續量化寬鬆政策,在2021年之前沒有造成太糟的通膨,這完全是因為貨幣流動性減低的結果,因為在低利率之下,持有貨幣的成本降低,貨幣的流通速度減慢,所以可沖銷貨幣寬鬆對物價所造成的壓力。

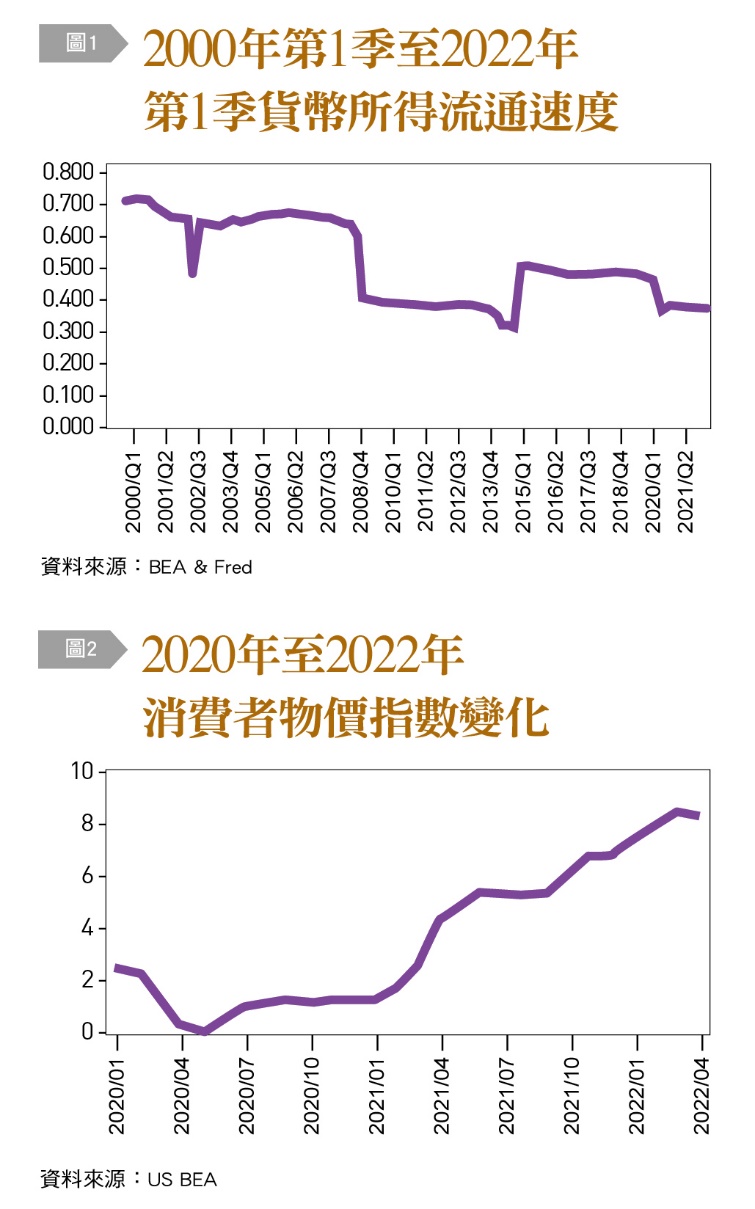

運用交易方程式(Equation of Ex-change)MV=PQ,M代表貨幣供應量,V代表貨幣的所得流通速度,P代表物價,Q代表實質產出(所得),在實證上,如果PQ以名目的GDP代表,M以廣義的貨幣供應量(M2)代表,可以計算出V=PQ╱M的估計值,運用貨幣供應的存量(M2),以及名目GDP的數據,可以計算出貨幣的所得流通速度(V),近20年來,這個流通速度都逐年的降低,以筆者計算出的V值〔如圖1〕所示,2000年第1季的0.7持續下降到2021年第1季的0.4,就是為何聯準會一再持續量化寬鬆的貨幣政策而無懼物價上漲的緣故。

但是好景不長,物價指數上漲的程度在2021年春天之後,已經超過了2%的目標區,只是聯準會還是按兵不動,觀望了整整一年,才在2022年3月第一次將基準利率升高1碼〔圖2〕。

需求驅使加上供應鏈干擾造成通膨

通貨膨脹的起因不外乎教科書上供給與需求面的兩個因素,不同於以往的經驗是,這次通貨膨脹是因為持續性零利率所產生的需求驅使(Demand-Driven),加上供應鏈干擾所產生的供給失衡。火上加油的是因為烏俄戰爭所引起的石油、天然氣短缺和穀物價格上漲,使得通膨情況更加惡化。

美國的零利率已經維持了好幾年,事實上是超過刺激經濟所需要的寬鬆政策,聯準會判斷物價波動與貨幣政策的操作,往往有過與不及之憾。這不但涉及到鷹派與鴿派見仁見智之爭,多少也受到了執政黨希望延長經濟繁榮景象的政治需要。

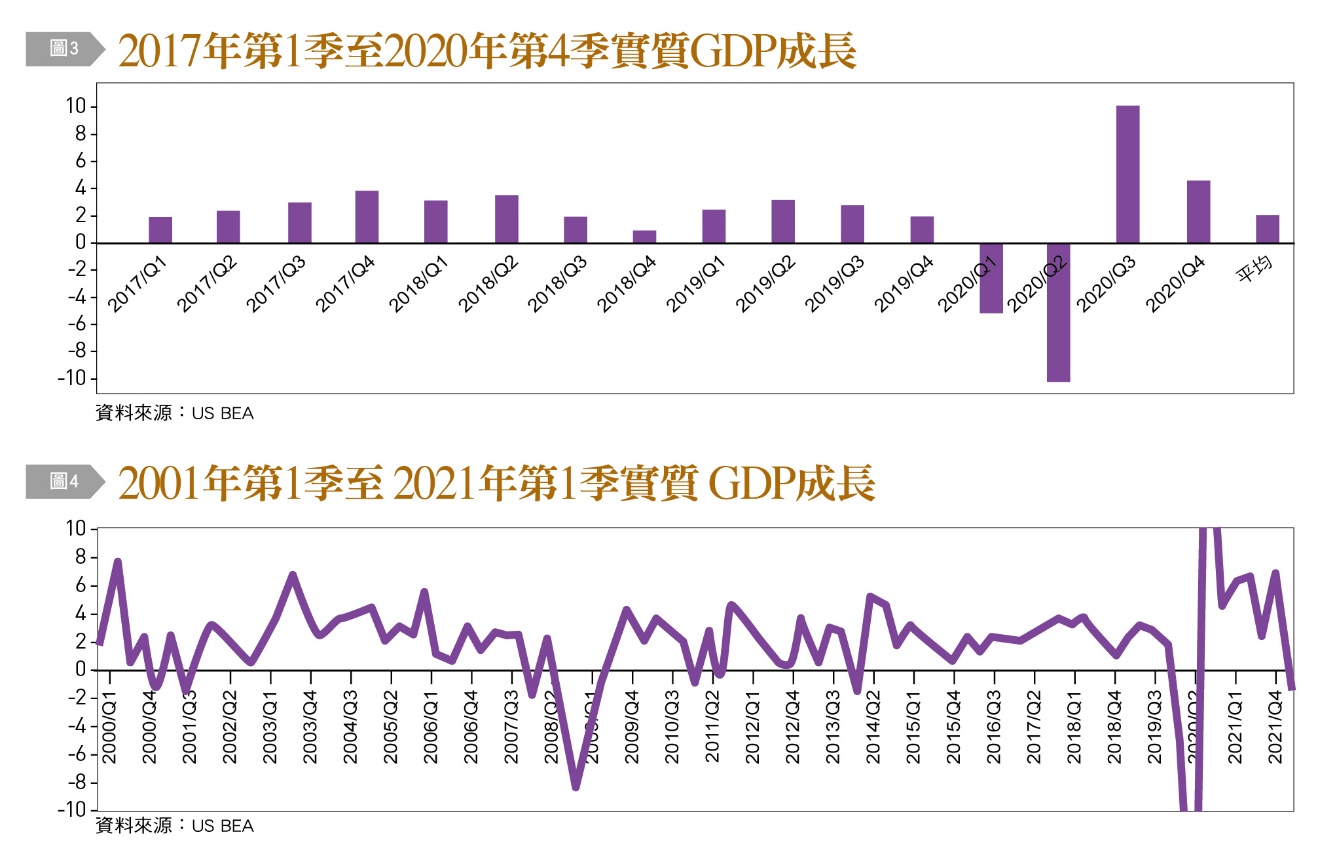

事實上,新型冠狀病毒對經濟造成的衰退,〔如圖3所示〕在2020年第3季已經恢復了,美國的總體經濟在2021年連續4季都有不錯的成長,〔如圖4所示〕2021年第1季經濟成長率6.3%,接下來的3季都維持在6.7%、2.2%與6.9%。而且失業率也多在4%以下,光就總體經濟層面而言,聯準會的確可以在2021年就開始採取緊縮措施,但是為何聯準會沒有適時採取行動?首先,我們知道2021年第1季是拜登總統就任的初期,而且當時除掉食品和能源價格的所謂核心消費者物價指數才1.4%,聯準會不想在新任總統剛就職即踩煞車。

聯準會主席任期結構與政策遲滯

美國聯準會的7名理事由總統提名,經過參議院通過,任期14年,但是聯準會主席任期只有4年,而且任期與總統任期並不銜接一致,往往新總統上任一年之後,聯準會主席任期才屆滿4年。拜登總統在2021年1月就職,聯準會主席鮑爾(Jerome Powell)的任期是在2022年2月才屆滿4年,所以在2021年這一年當中,貨幣寬鬆政策沒有太大的動作,這是否因為鮑爾有五日京兆的心態所以致之?〔公開市場操作委員會是以投票方式多數決定政策,但是主席仍然有相當高的槓桿(或稱制衡)作用(Leverage)〕

雖然拜登為了安定金融界的信心,在2021年11月提名鮑爾連任主席,但是參議院一直到2022年5月才通過同意任命鮑爾連任的議案,有人批評鮑爾其實在被提名人連任之後,就可以採取貨幣緊縮的行動,但是民主黨在參議院脆弱多數的席次下,鮑爾一動不如一靜,所以他只有等到2022年2月,參議院財政委員會初步通過他的提名之後,才在2022年3月的美國聯邦公開市場操作委員會會議上,決定提高一碼的基準利率。這也是美國近10年零利率政策以來第一次的升息,接著5月中再加碼提升2碼。

通膨惡化來自新冠及烏俄戰爭

除了人事作業時程因素之外,在政策方面也有暫緩升息的主張。2021年聯準會以及財政部長葉倫(Janet Yellen)都一再地強調當時的通貨膨脹只是短暫的(Transitory),所以鮑爾在2021年一動不如一靜的政策,是得到財政部支持的。值得一提的是,葉倫是一位有實務經驗的經濟學家,也是前一任的聯準會主席,當時拜登正在推動一個高達1.9兆美元的刺激景氣方案,就當時財政部的立場,當然希望擴張性的財政政策能夠有寬鬆的貨幣政策來配合,才能加強其財政政策的擴張效果。因此,拜登團隊支持低利率的政策,導致現在8.6%至9.1%的通貨膨脹而被人指責,所以葉倫必須承認當時判斷是錯誤的。曾任聯準會理事的普林斯頓大學教授Alan Blinder歸納出2個因素加深通膨的惡化,一是新冠病毒增加了1.3%至2%的通膨壓力,二是烏俄戰爭火上加油,添加2.6%,而這兩個因素加總起來(3.9%至4.6%)造成了5、6月8.6%至9.1%的通膨。

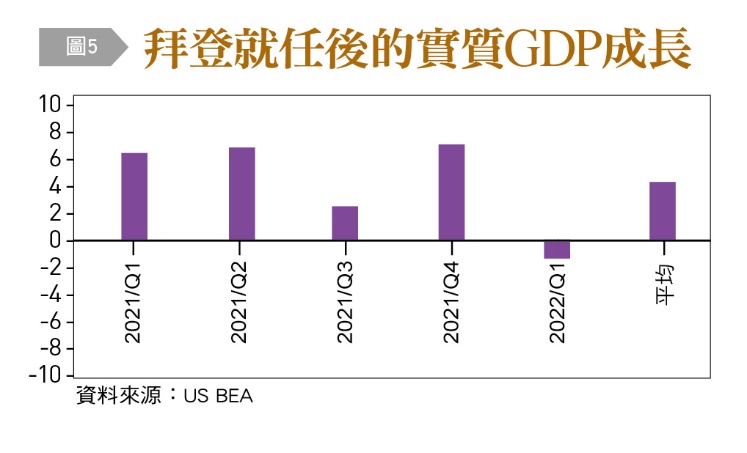

持平而論,拜登就任之後的總體經濟表現〔如圖5所示〕,應是差強人意的。而失業率都維持在3.6%左右,職缺的數目更高於求職人數的2倍,這是近年來難得的景象,正如葉倫在6月19日專訪中所言,「勞動市場非常強勁,現在甚至可能是戰後最強勁的時期。」

美國人民最不滿通貨膨脹造成所得減退

套用貨幣學大師傅利曼(Milton Friedman)名言:「貨幣政策的生效,有一個很長而且變化莫測的時差(Longand Variable Lag)。」過去實證上,估計大約要有18到24個月的時間,貨幣政策才能夠生效。最近前財政部長薩莫斯(Larry Summers)在Barons的談話則認為,貨幣政策的時差是9到18個月,可以預期通貨膨脹率在2023年才會逐漸緩和,聯準會的一份研究報告估計在2022年底可以降到5.2%。至於何年何月才能夠達到2%的目標區,目前恐怕很難有確定的答案。

根據各項民調,美國人民現在最不滿意拜登政府的措施,就是通貨膨脹。薪水階級的工作人口,他們的薪資受到契約限制,在沒有續約之前無法提升薪資,若是提升薪資,其升幅也趕不上物價的上漲,所以實際所得在衰退,當然就不滿意執政當局。面臨著11月的期中大選,拜登政府的確承受很大壓力。更何況歷屆現任政府的政黨,每在期中選舉都或多或少的丟掉一些國會席次,目前參議院民主黨是50對50,而在眾議院也只有在435席中擁有220席次,所以拜登所面臨的壓力是滿大的。

通膨打亂拜登政府施政計畫

川普任期的對中關稅政策,目前正面臨檢討,財政部與商務部都傾向調降對中國進口物品的關稅,以減低消費者的負擔。但是貿易談判代表則認為,在中國沒有執行第一階段承諾採購之前,關稅是美國貿易談判的籌碼,不可輕言放棄。況且根據彼得森國際經濟研究所的一項研究估計,如果全面取消對中國進口貨物的關稅2%,只能夠降低1.3%的物價。根據目前觀察,拜登政府應該會先將一部分消費品的關稅先行降低,用於降低通貨膨脹的壓力,以減輕消費者負擔。但是在敏感性的科技產品方面,拜登可能還不至於放手,否則雖然共和黨的立場一向是主張減少貿易障礙,但是在期中大選的時候,拜登一定會受到共和黨指責他對中國軟弱的攻擊。除此之外,降低關稅也會遭到一向支持民主黨的工會團體反對。

打擊通膨成為拜登政府第一優先解決的項目,但是打亂了原先制定的許多政策。首先,推動綠能政策的目標與控制通膨就相互衝突了。拜登就任之初就打消了Keystone XL輸油管計畫,凍結聯邦土地出租給石油與天然氣產業。這些政策與防止油價上升是相互衝突的,而且高達2兆美元目前還躺在國會的重建美好未來(Build Back Better)法案,也只能縮水。

單靠聯準會無法完全解決通膨

調整利息之外,還有抽緊銀根的政策工具,目前聯準會持有的國庫債在2022年第1季大約有6.23兆美元,根據報導,聯準會準備在6、7、8三個月、每月減少475億美元,包括300億美元政府公債,以及175億美元的機構債和抵押擔保證券,然後每個月再收縮900億美元(600億公債以及300億的機構債和抵押擔保證券),但若要緊縮到2020年第1季的3.56兆美元,這樣的流程可能要延續相當時日。

目前的通貨膨脹,已經超乎聯邦儲備會的控制範圍,單憑聯準會並無法完全解決目前的通貨膨脹。在供給面方面,還要做些相關的因應措施,諸如釋放戰備石油、暫停徵收聯邦汽油稅、降低處方藥價、疏通港口的擁擠、供應鏈的調整、解決晶片短缺造成的連鎖效應等,尤其是汽車用晶片短缺所造成的瓶頸,更是重中之重。當然,這也不是一朝一夕就可解決的問題,但是可以減低一般大眾的「預期的通貨膨脹」。這種心理現象很容易造成自我實現的預期(Self-Fulfilling Prophecy),因為一般民眾對政府有所謂信任的差距(Trust Deficit),所幸紐約聯儲一份調查報告當中,發現消費者對長期通貨膨脹的預期稍有減退,報告中發現消費者對3年後通貨膨脹的預期從5月的3.9%降低到6月的3.6%,這是可喜的現象。

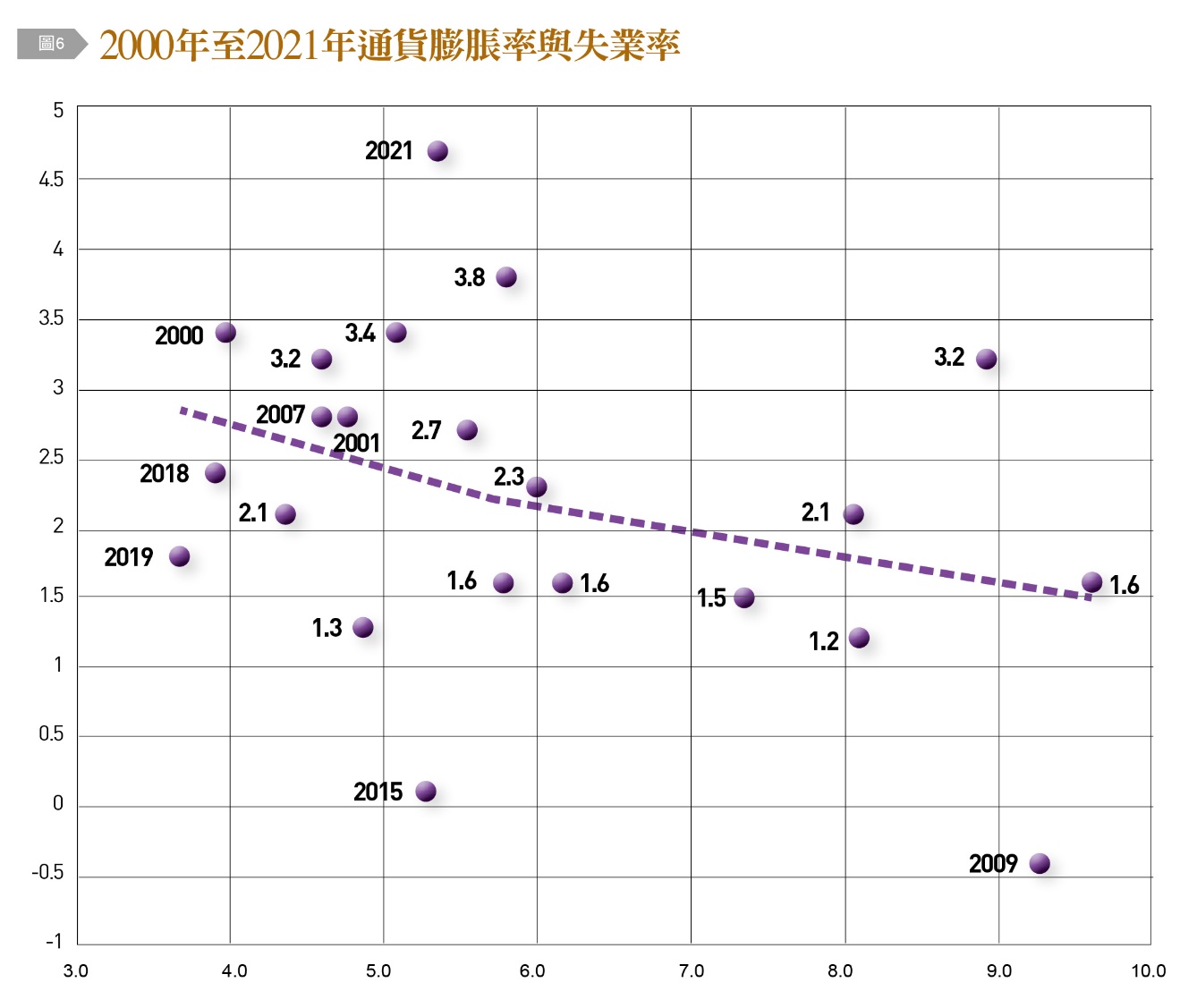

打擊通膨未必會造成經濟衰退與失業提升

至於教科書上的所謂通貨膨脹率與失業率的平衡(Trade Off),學者的爭議很大,在實證上似無確實證據顯示出這兩者之間明確的負相關,所謂菲利浦曲線(Philipps Curve)似乎很難成立,〔圖6〕是最近20年來通膨率與失業率,勉強畫出一道平衡曲線,但是實證的資料並沒有落在那道線上,很難看出兩者有負相關的跡象,所以打擊通膨的措施並不一定會帶來經濟的衰退與失業率的提升,這端看軟著陸的操作是否成功,況且目前的失業率只有3.6%,尚在合理接受的程度之內。整體而言,美國總體經濟的表現,還是比其他的經濟體要更為強勁,如果未來2年物價趨於穩定,經濟不至於大幅度的衰退,甚至有溫和的成長,那麼這個過去曾經帶動世界經濟的火車頭,還是會繼續往前走的,只不過美國目前的利息遠遠高於歐盟、日本和英國,而他們的通膨遠遠高於美國,實質利差的結果造成強勢美元,如此一來,固然可以促進進口的提升,減低通膨的壓力,但另一方面強勢的美元對美國的出口將更為不利,這是另外一個課題在此不表。(本文作者為紐約市大學經濟系教授)