2022年5月

投信篇》資產管理業將面對「動物森友會」式的市場波動

資產價格活蹦亂跳

未來2至3年短線確立的是通膨加溫、升息循環、地緣政治風險、供應鏈重組;長線則是人口老化持續、ESG議題受重視、科技創新與基礎建設投資都會加快,投資心有定見,短線布局時也要掌握長線的趨勢。

2022年注定是全球金融市場動盪的一年。新冠疫情正式進入第3年,對全球經濟負面影響已慢慢浮現,防疫措施及費用造成生產及運輸成本大幅提高,並推動最終商品價格節節攀高。2020年12月美國消費者物價指數年增率為1.30%,到2021年6月時年增率已達到5.34%。2021年下半年,俄烏衝突越演越烈,並更進一步進入戰爭狀態,導致油價與農產品價格井噴,全球通膨壓力宛如失速列車般地直線飆升,至2022年3月已高達8.5%〔圖1〕,創下40年來新高紀綠。

推估將縮表3兆美元

迫使聯準會及全球央行不得不採取激進的貨幣政策因應,以降低通膨對經濟成長帶來的長期負面衝擊。由於利率是所有金融資產價值的基準指標,未來一段時間全球央行會全力防止通膨,而非刺激成長,利率上行趨勢成形,各種金融資產價格也會活蹦亂跳,像任天堂動物森友會。

美國聯準會主席鮑威爾及聯邦基金會議成員近期公開談話中,紛紛表達為因應高漲的通貨膨脹壓力,不排除透過多次升息2碼態度,除此之外,更著手規劃積極縮減資產負債表計畫,從貨幣市場中收回多餘的流動準備。市場預期到2025年,美國聯準會將縮減近3兆美元資產,從過去經驗推估,縮減1兆資產所產生的貨幣緊縮效果約略和升息2碼相當,縮減3兆美元資產約等於額外調高基準利率6碼或1.50%。也就是說,除了名目上今、明兩年可能有10碼的基準利率升息外,實際上還有1.5%的升息效果影響市場的流動性。

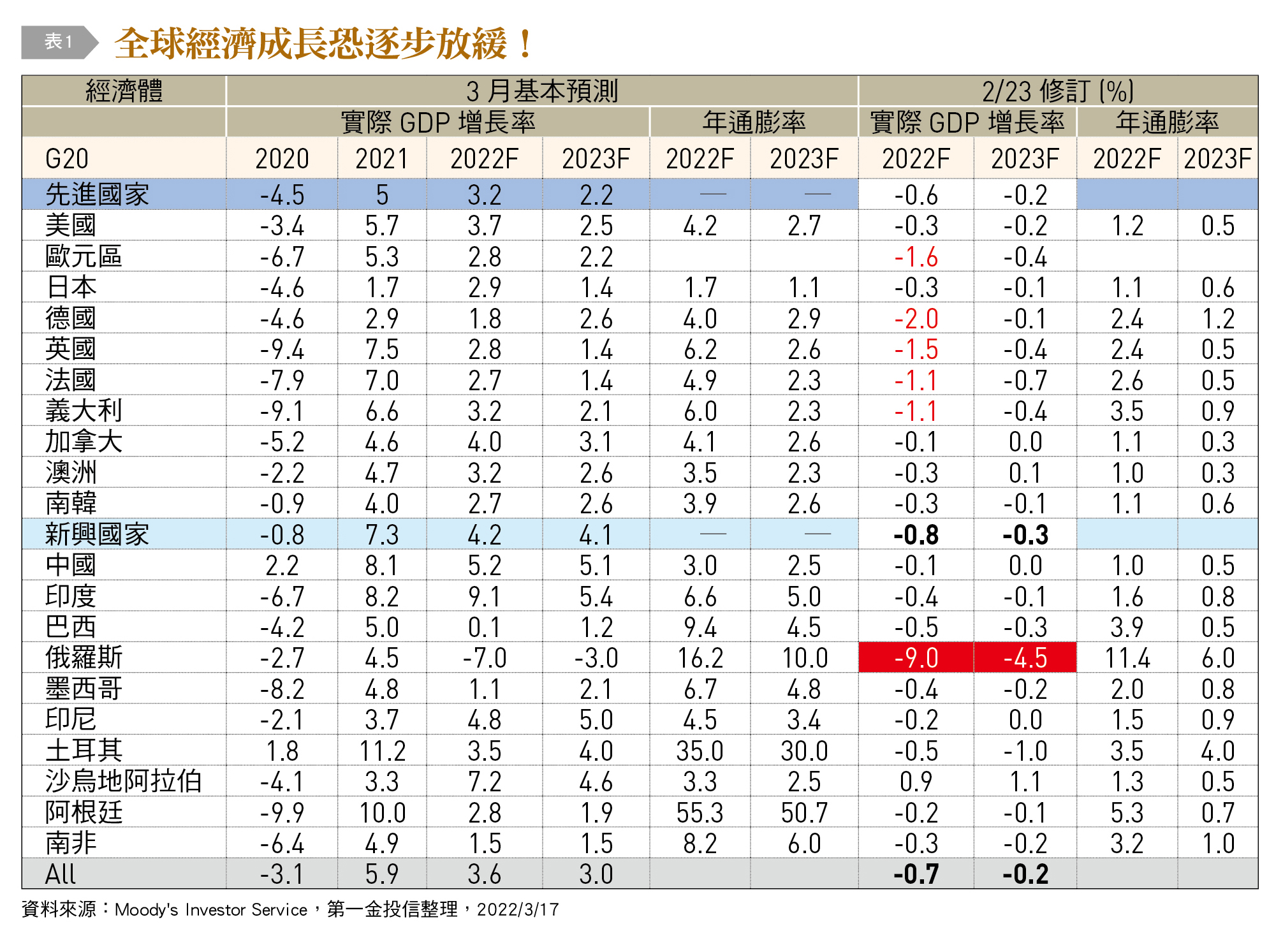

在升息和縮表雙重緊縮壓力下,多數經濟學家預期全球經濟成長將逐步放緩。Moody's於2021年3月發表最新經濟成長預測,下調美國2022年經濟成長率預測0.3%為3.7%,2023年降低0.2%為2.5%。隨著通膨壓力居高不下,全球央行陸續採取積極貨幣政策調高利率影響,主要預測機構將可能進一步下修全球經濟成長預估。全球經濟成長將可能進一步放緩〔表1〕,或可能陷入停滯性通膨(Stagflation)困境,無疑是全球央行在緊縮貨幣政策的過程中面臨的最大挑戰。

高通膨、低成長經濟環境將成為2022年金融市場投資最大的挑戰。資產管理業該怎麼看?

金融投資看好通膨概念資產

回顧過去歷史,在高通膨及低成長的金融環境下,通膨概念資產將為金融投資首選,以股票投資而言,產業上可選擇產品及服務替代彈性低,訂價能隨成本調升的水電瓦斯等公共事業股票或基金及經營機場、道路、鐵路、輸配電網絡及輸油管路等基礎建設公司股票或基金,還有實質資產如金屬、能源及礦產等。不過能源和礦產的價格波動較大,以穩定度來看,不若水電瓦斯和基礎建設產業來得穩定。

股票部分,除了通膨概念股外,全球產業結構的轉變也可以關注。此波通膨和升息的緣由,來自疫情的超寬鬆貨幣政策,以及俄烏戰爭強化原物料、農產品、能源價格的漲勢。更早來自於美中貿易戰帶來的產業鏈在地化和短鏈供應鏈的重建需求。由於地緣政治風險和貿易保護主義的抬頭,以全球化進行資源有效配置,降低生產成本的模式已戛然而止。然而,在地化生產無可避免會面臨人力短缺、成本提高的問題,因此自動化生產、雲端化服務、人工智慧應用、大數據分析等能夠提高效率的技術肯定會大量應用在各行各業上。這些產業在升息初期會有重新評價的問題,但不會改變這個趨勢的走向。

投資方向可關注ESG議題

此外,目前討論度很高的ESG議題,未來也可能是好的投資方向,具體ESG產業可觀察新能源相關的設施、服務、科技等,減碳相關科技與交通工具等;另外,因應人口老化與長照相關的醫療、服務、設施、器材等投資也可關注。不過,目前ESG的規範仍在逐步建立,實際運作和投資績效仍需要時間驗證,目前也沒有太多產品可以提供選擇。可以多關注ESG的發展,有興趣者可少量配置。

債券或固定收益部分,建議與票面利率與通膨連結之債券或債權投資,簡單說是浮動的債息條件債券,如銀行借款或槓桿借款等(Bank Loan, Leverage Loan)及短天期的高收益債券(等利率升到一半時,此時間1至2年到期的高收益債券應該有4%至5%且具有浮動利率的效果)。此外,升息至中段以後,評級較好的信用債(如投資等級債)在安全性和收益率都會具有長線吸引力,另外還有不動產收益產品(如REITs),其租金收益大多能反應通膨及升息。這些都是在通膨升息時期,投資人可以考慮的投資標的。

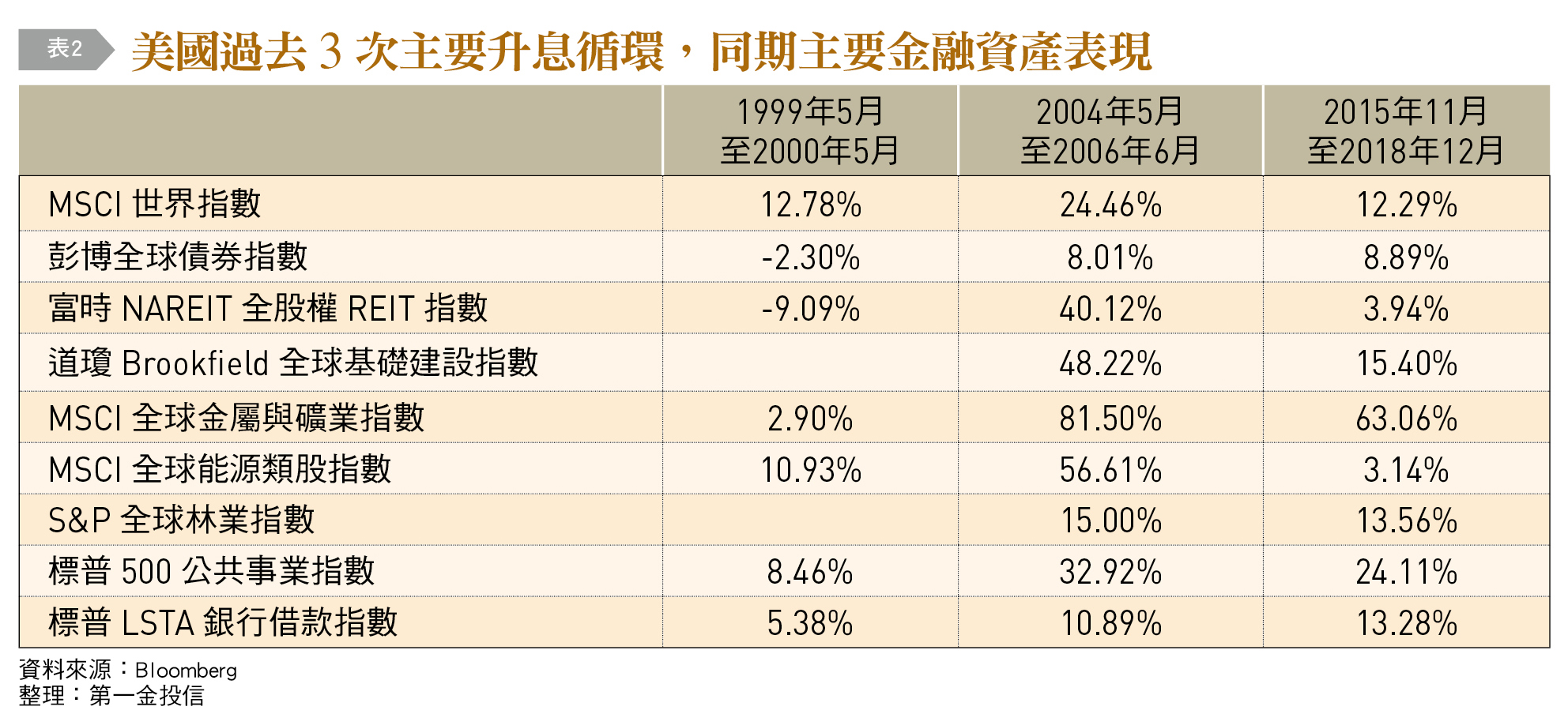

統計美國過去3次主要升息循環,同時期主要金融資產表現,詳如〔表2〕列示。

升息循環期間股票表現優於債券

從〔表2〕可以發現,在3次升息循環期間,股票表現明顯優於債券,銀行借款及公共事業等受惠於殖利率與通膨連動,及原物料上漲帶動費率調升,推升公司獲利,兩者於升息期間表現均較其他資產為佳。另外,REITs相關資產則差異較大,在2004年升息循環中表現相對亮眼,其他兩次則表現平平。

在資產類別部分,建議實質資產如基礎建設、金屬、礦業及能源相關產業,於歷次升息期間表現多優於同時期股債表現。基礎建設需求替代彈性較低,費率充分反映成本及通膨能力較佳,原物料價格持續上漲,帶動相關公司獲利成長推升股價表現。符合未來產業版圖重組趨勢的產業則需要比較長期的心態,短期價格可能承壓,但這個趨勢不會改變,長期投資的風險其實不大。心態保守的投資人可考慮通膨連動的利率和固定收益產品,要提高收益的人可以在升息一段時間後,考慮信評好的投資等級債和高收債,以及不動產收益性產品。

管理期貨基金(CTA)作為避險

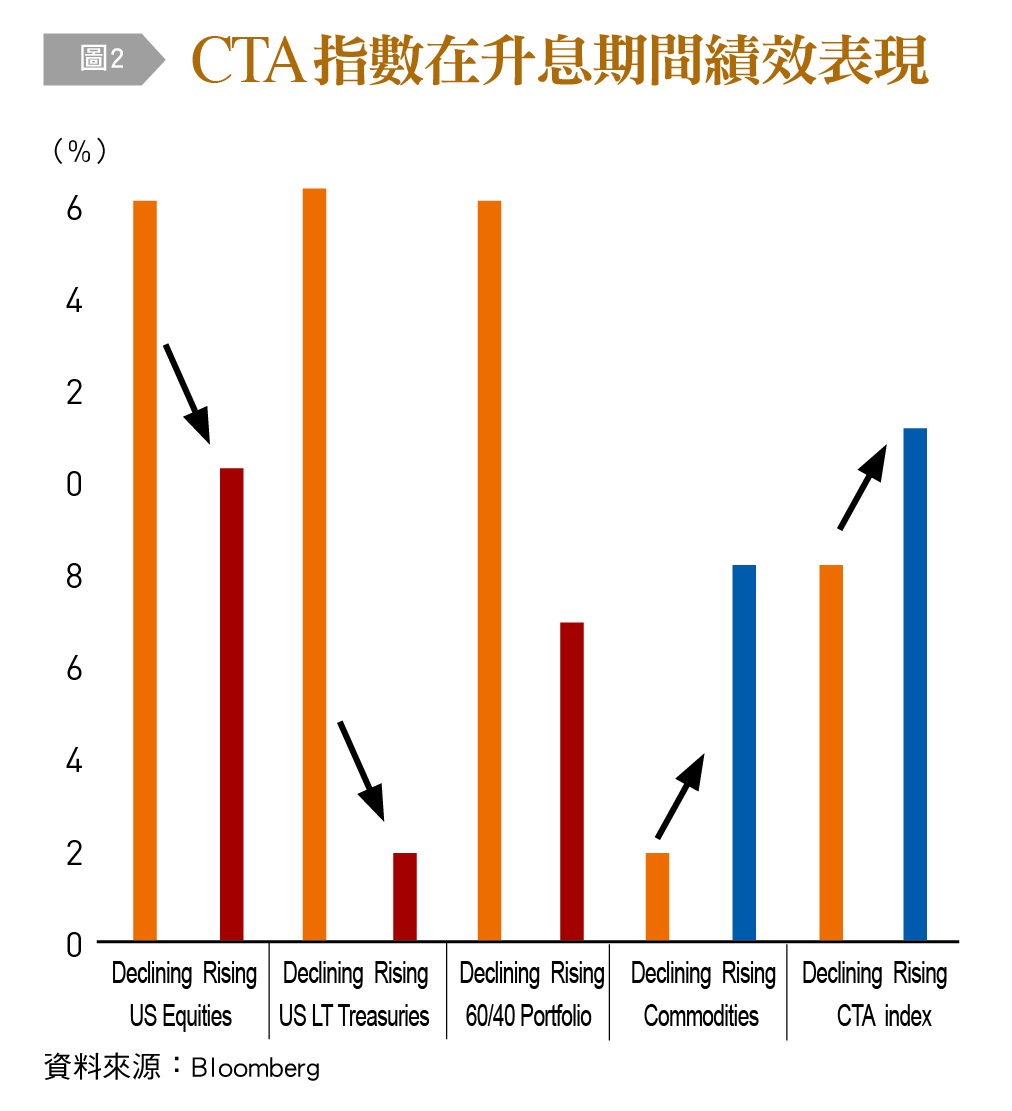

在投資交易策略部分,可留意多空靈活操作的避險基金策略。彭博資訊統計35種避險基金策略過去表現,升息環境中尤其以管理期貨基金(Commodity Trading Advisory, CTA)策略最為有效,這是一種可以快速作多與作空的策略,涵蓋多重資產並在全世界最流通的期貨集中市場交易,當價格發生一定期間連續的漲或跌勢時逐步加減碼多空單,背後依據量價的歷史統計數字發現價格的走勢,加上對不同資產的相關性分析操作的紀律化,關注風控而沒有情緒,邏輯上是在升息循環下假設Fed升息、美元升值、債券貶值、原物料升值、股票貶值等等,這時候投資在這種策略有如順者海浪的波幅乘風破浪賺取所有資產價格變動的獲利機會〔參考圖2〕。

資產管理業應掌握升息機會

台灣基金產業約有10兆元的管理規模多數是作多的股票與債券型基金與ETF,如果未來升息循環的時候,原物料或基礎建設相關的產業股票基金可能有上漲機會,但大多數的股票與債券的相對報酬基金都有下跌的風險,若依據國際資產管理發展的趨勢來看,100兆美元規模約有13兆(13%)的另類投資策略基金(Alternative Investment Fund),這些基金多往絕對報酬的目標且多在初級市場交易(未上市)的私募股權基金業務,或是一些可以做空工具的對沖基金,台灣目前嚴格來說,此類基金占比不到0.5%,與國際差距大,且國際該類基金占整體產業獲利超過45%,發展此類產業關鍵在人才,要吸引這類國際人才來台發展應該要在外匯管制、稅賦、監理等議題大幅開放。(本文作者為第一金投信董事長)