2022年5月

總論篇》銀行業蓄積能量爆發契機

升息潮來襲!

升息利多加持下,銀行業可以放大格局,放手投入資源及人力推動數位、永續、國際轉型定位的大戰略調整。十年來首度升息正代表蓄積能量,積極創造一個正向「策略轉折點」的絕佳扭轉契機。

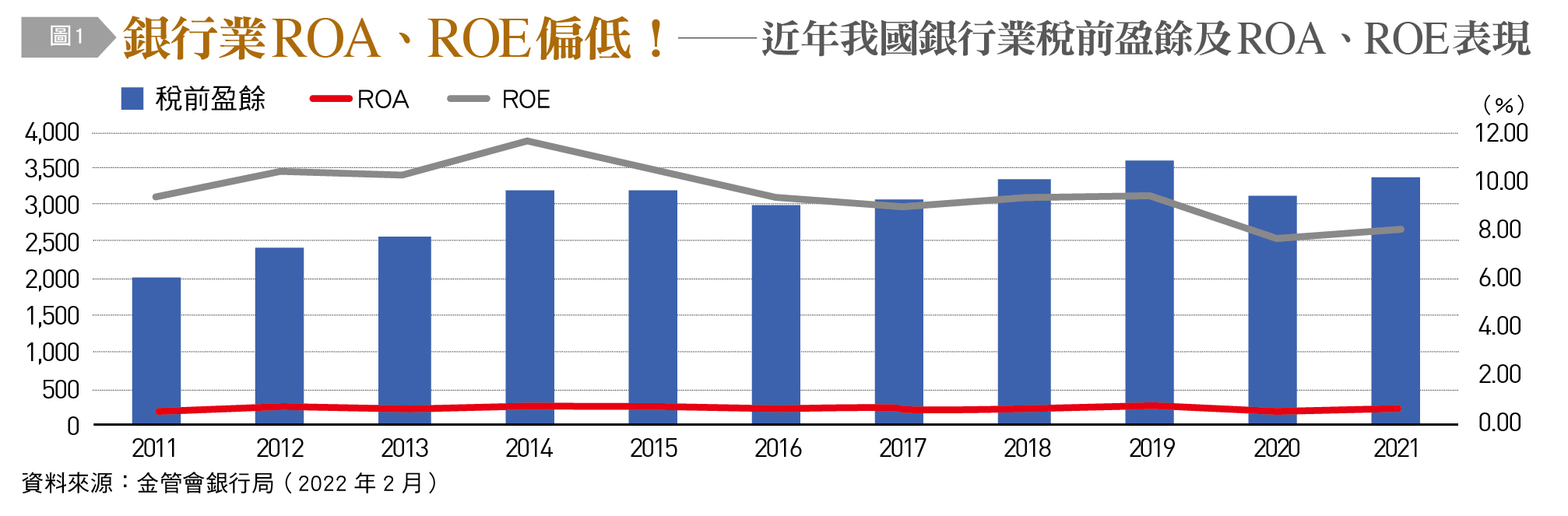

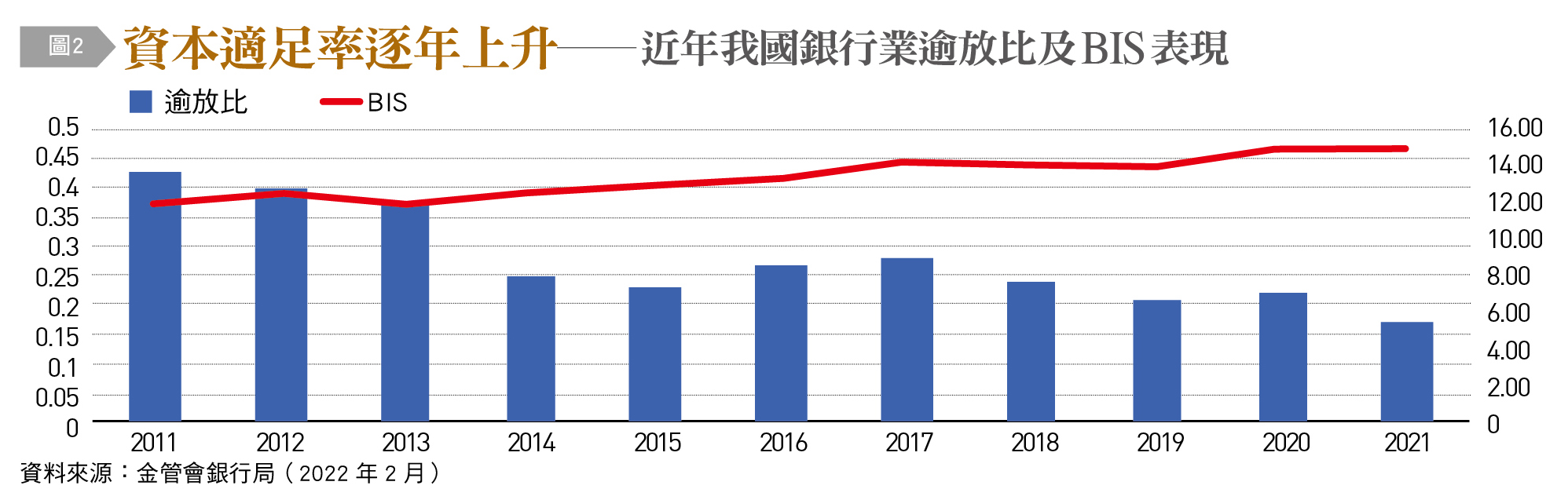

我國央行自2010年第2季到2011年第2季啟動一波2.5碼升息循環之後,2015年第2季到2016年第2季因國內經濟景氣趨緩再回降2碼,這幾年存放利差逐漸縮小,銀行業資產報酬率(ROA)及股東權益報酬率(ROE)也偏低〔圖1〕,然而國內企業穩健經營,加上銀行嚴格控管資金風險,企業逾放比頻創歷史新低,資本適足率也逐年上升〔圖2〕,資產規模擴大但品質仍能維持優質表現,在長期低利率環境當中也蓄積能量爆發的條件及契機。

今明兩年經濟成長展望佳

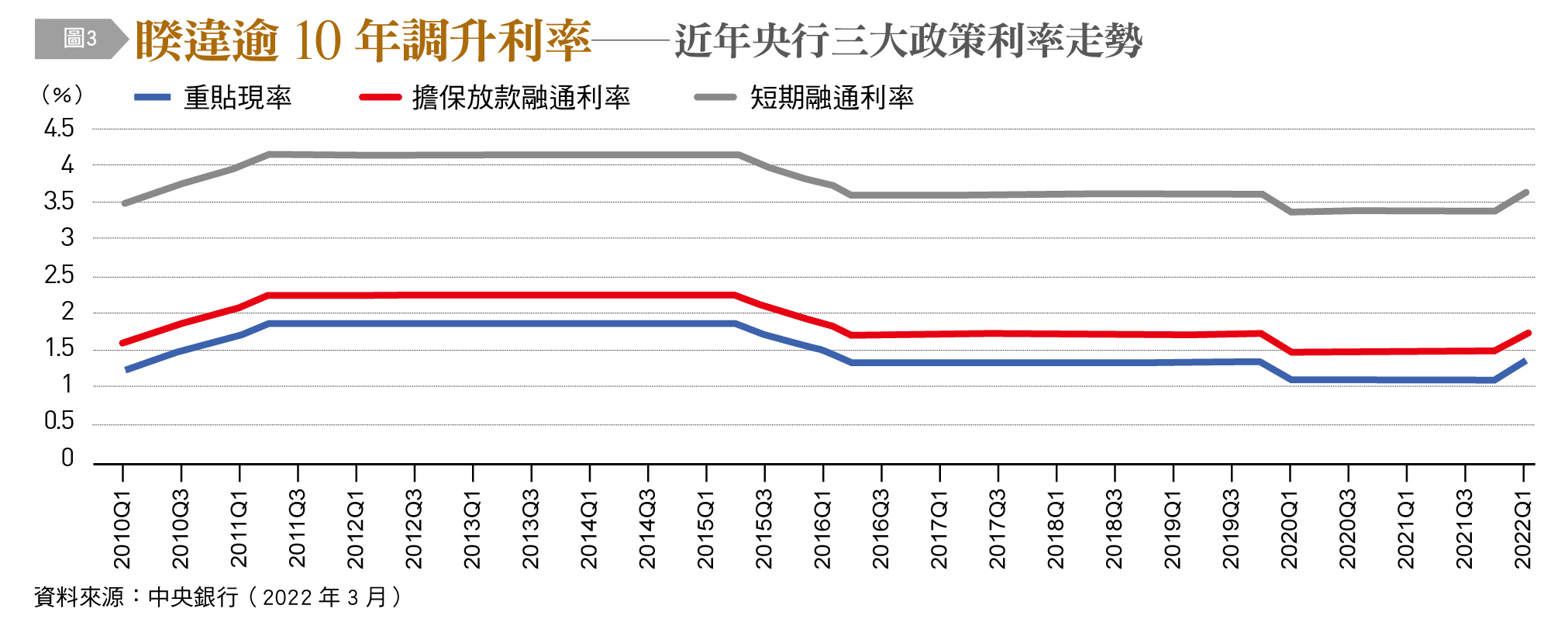

為抑制國內通膨壓力及預期效應,3月央行理監事會睽違逾10年再度調高三大政策利率1碼〔圖3〕,拉回到疫情前水準,並與美國聯準會(Fed)同步升息;然而,央行也同步上調今年經濟成長率預估值至4.05%,顯示我國今、明兩年經濟成長展望佳,應為此次果決升息行動的重要支撐;但由於升息時間點及幅度都超出市場預期,對金融市場及銀行業的實質影響力道可能大於過往的升息。

我國貨幣政策傳導主要以銀行為主要操作對象,透過銀行體系準備金影響短期貨幣市場利率,進而經銀行信用管道(Credit Channel)調整中長期銀行存放款利率,引導授信行為改變民間消費與投資,達成穩定物價的目標,因此,此次升息焦點著重在銀行業的角色探討。首先觀察升息後國內銀行的資金動向,近兩年多來,新冠病毒疫情不退,期間主要國家央行持續寬鬆,國內資金動能充沛,2021年5月國內未到期定存單餘額最高峰衝到9.53兆元新台幣歷史新高。

貨幣市場資金池水位尚足但仍有限制

然而,美國聯準會3月聯邦公開市場委員會(FOMC)會議記錄出爐,5月再升息2碼,且同時可能將開始推動每月950億美元大規模縮表,一直堅持寬鬆的歐洲央行也開始鬆口緊縮。觀察央行升息後4月中國內定存單餘額9.19兆元新台幣,貨幣市場資金池水位已開始下降,銀行業已感受到近期市場出現「不太缺錢,但也沒有非常寬鬆」的資金氛圍。

這次升息影響力道更大,可觀察國內重要政策利率工具指標,即近期央行定期存單(NCD)發行以及市場反應的動向。在短天期申購發行利率方面,常態發行的28、91、182天期全數大幅調升0.25%至0.59%、0.65%、0.77%,在過去短天期NCD比照重貼現率足額升幅的情況非常少見,而近10年來的高點分別為0.87%、0.93%、1.05%,距離目前還有0.28%左右的空間。

銀行業預期「央行還會繼續升息」

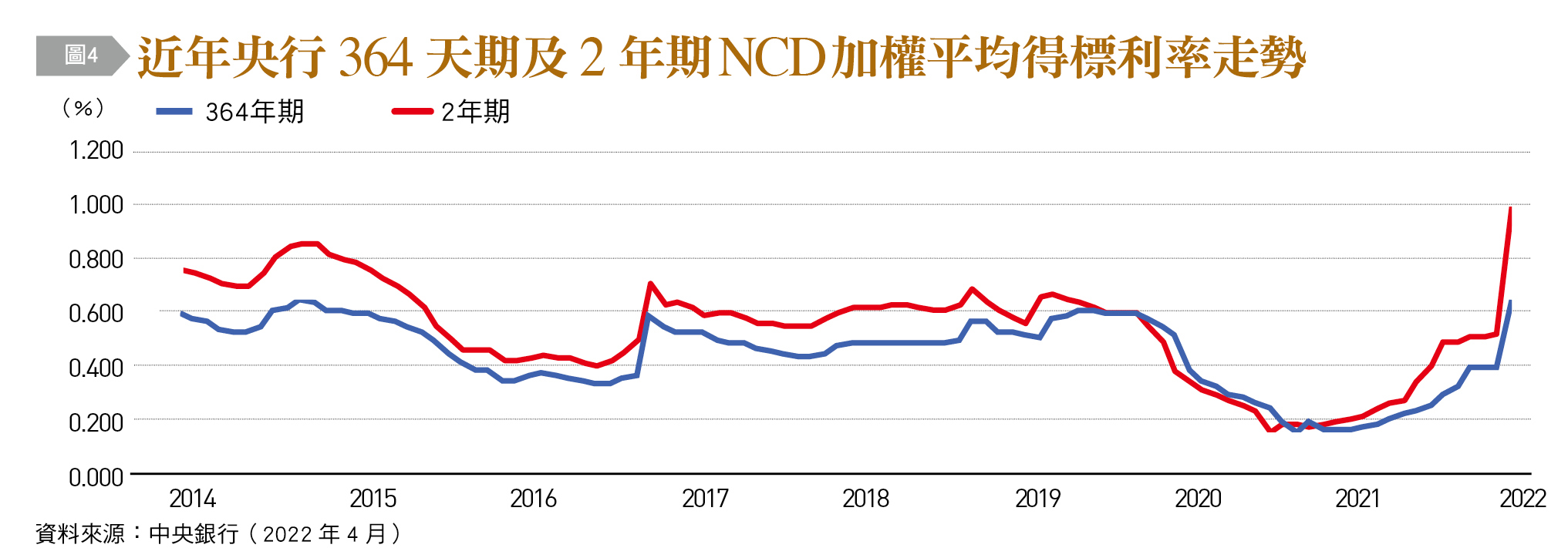

再看採標售發行的1年(364天)期及2年期NCD,此為銀行類金融機構市場近年重要投資工具,因此得標利率被視為短天期市場利率定錨最重要參考指標。觀察升息後,4月最新1年期(364天期)NCD得標利率較3月初0.397%飆升至0.633%,創下近7年半以來新高〔圖4〕,但得標倍數僅1.21倍,卻創近5年半新低,遠低於最近一年平均1.83倍及今年以來平均2.08倍;2年期得標利率0.985%更創下19年來新高,得標倍數1.28倍,則為半年來新低。另十年期NCD得標利率1.3%也創6年半新高,投標倍數1.6倍則為5年來新低,顯示銀行業預期央行今年第二次升息時間點已不遠,資金暫觀望等待近期更佳「進場點」,國內超低利率環境即將面臨終結。

長天期市場利率方面,指標利率5年(1.11%)及10年期公債殖利率(1.3%)拉得又急又猛,分別創下近7年及5年半來新高。而銀行業國內放款利率已紛紛同步足額調升1碼,此次台美同步升息,包括新台幣及美元放款業務均將受惠,可望同步拉高存放款利差以及淨利差。

淨利息收入估計將增268億

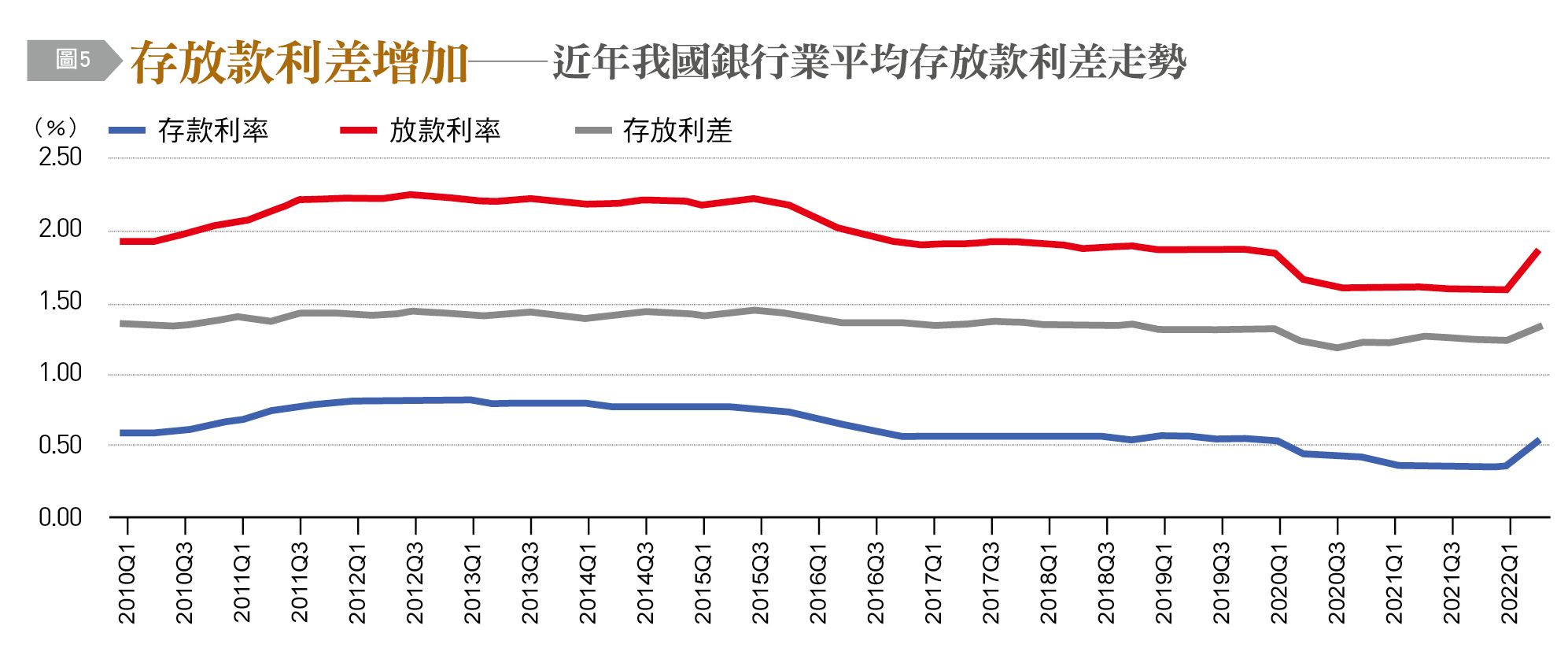

銀行淨利差方面,央行3月升息1碼足額反映在放款利率,而存款總餘額49.6兆新台幣,其中台幣部份活期存款占比為61%,定期存款占比為39%,以目前國銀定期存款足額反映0.25%以及活期存款反映0.1%來計算,則平均存款利率約增加0.16%,預估平均存放款利差可增加9個基點(bps)〔圖5〕,如加計債券投資部位,以本國銀行目前台外幣放款總餘額34.3兆新台幣,以及銀行持有的債券帳面價值達6.9兆新台幣來計算,台美同時升息1碼,預估平均淨利差共可增加約6.5個基點,一年淨利息收入將增加268億元新台幣,相當於我國銀行業去年度總稅前淨利的7.9%。

進一步參考芝加哥商業交易所(CME)Fed Watch預測,假設聯準會這波升息循環到明年底,台美分別再升息2碼及10碼,淨利差預估可擴大至17個基點,則一年的淨利息收入將因此再增加700億元新台幣,約等於銀行業2021年度淨利的20.7%,其中台幣活存、外幣放款、大額放款這三類業務比重較高的銀行,受台美持續升息的獲益更大。由上分析,此波升息將可能改變長期以來國內利率結構及走勢,而這波千億元新台幣的獲利進補挹注強大動能,有機會推升金融業GDP產值的貢獻度一舉超越8%。

掌握先機 銀行策略應有調整

升息有助於抑制過度投資槓桿及資產價格風險,降低金融危機讓經濟運作持續穩健發展。國內利率水準如能逐步墊高,可改善銀行業經營環境,然而未來也將面臨信用緊縮、逾放升高、投資風險等陣痛期。十年大升息潮牽動銀行業思考資金運用、業務結構、商品設計、投資決策及市場競爭力的新經營策略。

首先資金策略方面,提高活存比重,控管客戶定存限額、大額定存拆單承作限額,透過調整定存與活存結構降低資金成本。放款結構方面,國內出口暢旺經濟基本面佳,台商持續資金回流擴大資本支出,推動產業在地供應鏈,資金需求仍殷;預估國內銀行業將鎖定競爭力強的出口導向製造業,以及實際從事生產、製造,具研發及技術競爭之台商企業為擴大企金放款業務的重點。

我國銀行中小企業放款占全體企業放款比重為68.5%且仍持續升高,升息墊高資金成本對中小企業影響較大,企業信用及逾放風險恐提高,不過國內銀行業歷經這些年低利率環境壓力測試,目前平均逾放比0.18%,相較10年前的0.43%大幅改善,融資技術及貸後控管也已更為穩固;預計銀行業會注意受景氣波動大、成本轉嫁、議價能力較弱、毛利率偏低、財務槓桿較大等特定授信客戶信用狀況變化,但不會針對特定產業做大幅授信條件改變或緊縮,繼續支持中小企業並創造「量價齊揚」的升息效益。

投資策略方面,就歷史經驗來看,升息代表資產重訂價及投資報酬率標準拉高的時代將來臨。升息造成債券部位短期面臨評價利益減損,特別是長天期公債衝擊較大,透過再投資部位雖可降低成本,減緩評價減損拉高投資報酬率,然而投資難度也增高。預估國內銀行業因應升息,將以調整固定與浮動利率以及存續期間之債券投資組合結構,增加高信用評等公司債及債券期貨避險部位操作,並控管市場信用利差變化,以「拉長資金運用天期」為主要投資策略。

海外投資則避免通膨嚴重或外債高,升息導致債務風險擴大之新興國家債券;而美元持續走強,以減少美元負債,增持美元資產,增加高殖利率股票投資部位以及現金存量,來提升資金中長期運用效能。若經濟復甦動能持續,各國央行得以控制通膨走勢而引導短天期殖利率曲線趨陡,則投資利差可逐步拉大,透過升息拉高長債殖利率逐步抵銷價格下跌損失,對於銀行投資業務應為「短空長多」。

企業關注「提高毛利、維持成長」

十年前,台灣股市還在7,200點,如今已來到18,500點,企業投資不僅較十年前大增,獲利也屢創新高。根據證交所統計,2011年全體上市公司總資產及稅前純益分別為53.9兆元新台幣及1.2兆元新台幣,2020年已暴增至112.8兆元及2.9兆元,2021年更大賺5.0兆元新台幣,成長74%,創史上新高獲利紀錄。由於升息拉高企業融資成本,而資本市場所要求的資金報酬率勢必同步拉升,表示市場資金不再「俗又大碗」,企業投資算盤也必須打得更精,這波十年大升息潮不僅影響金融業,也將影響產業競爭力消長,「提高毛利、維持成長」成為企業的重大課題。

升息利多加持下,讓銀行業可以更放大格局,放手投入資源及人力推動數位、永續、國際轉型定位的大戰略調整,投入研發毛利更高的新種永續類及財富管理類商品業務比重。就國家發展的觀點,升息有助吸引外資,引導企業投資轉型,提高國際市場競爭力,營造我國推動亞洲「企業資金調度中心」及「高階資產管理中心」的有利環境,呈現「金、產多贏」的正向循環。近期市場看好國內金融股表現強勢,對銀行業來說,十年來首度升息正代表蓄積能量,積極創造一個正向「策略轉折點」的絕佳扭轉契機。(本文作者為台灣金融研訓院研究所中心所長)