2021年11月

透視金融業綠色資產證券化 商品新商機

歐盟認為未來棕色企業籌資將面臨挑戰,因此鼓勵銀行業將企業透過改善溫室氣體排放的經濟活動計畫包裝成綠色資產證券化金融商品。我國可以此借鏡,協助台灣建構多元化的綠色金融商品,活絡綠色市場。

歐盟永續分類標準是一個較為嚴謹的準則,歐盟認為對於未來棕色企業(高溫室氣體排放產業)籌資將面臨挑戰,惟企業若能透過提出改善其溫室氣體排放的經濟活動計畫,對銀行業提供相關資料佐證,並因此可以符合永續門檻要求,則該部分就可以被納入具永續純度的營收,歐盟進一步鼓勵銀行業可將之包裝成綠色資產證券化金融商品。我國未來可借鏡歐盟篩選永續純度債權的方法,以及新加坡投融資便利平台將基礎建設資產證券化商品出售給機構法人的成功案例,協助我國建構多元化的綠色金融商品,活絡綠色金融市場。

符合永續純度之綠色資產證券化商品

根據近期德國聯邦環境部「2020年歐洲永續金融調查報告」指出,歐盟永續分類標準所列舉的經濟活動只能涵蓋歐洲股市全體公司不到30%的營收,比例偏低。因此對於有心想從事於綠色轉型及永續活動的企業,甚至目前是棕色企業(高溫室氣體排放產業)而言,須給予適當喘息改善及過渡性調整的空間,以提高經濟活動的永續純度,而金融業在此時正可扮演金融支持的關鍵角色。

綠色資產證券化商品力挺企業綠色轉型

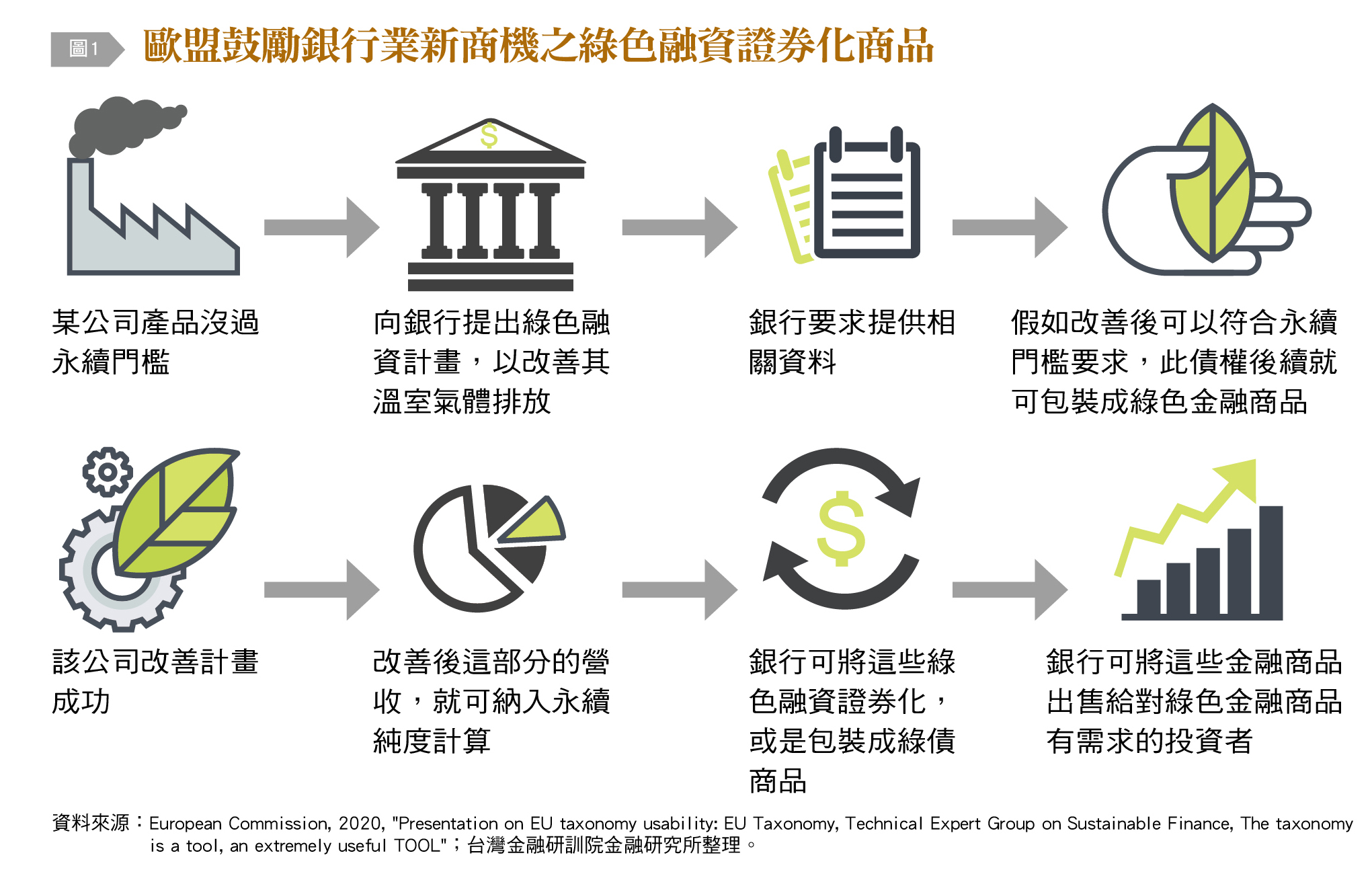

針對目前企業經濟活動符合永續分類標準仍偏低的情形,歐盟委員會曾於2020年3月12日「分類法是一個工具,一個非常有用的工具」評估報告中提出解方,一個促進產業符合永續分類標準及綠色金融商品發行的可行策略。說明若初始某公司產品沒有通過永續分類標準門檻值,經由改善後,向銀行提出綠色融資計畫或發行計畫,使得所從事的經濟活動能改善其溫室氣體排放,並因應銀行要求提供相關資料佐證,若因此可以符合永續門檻要求,改善後的營收部分就可以被納入具永續純度的營收,則銀行放款給該具有永續純度經濟活動的債權,就可以被包裝成綠色資產證券化金融商品。

因此歐盟鼓勵新商機之綠色融資證券化商品〔圖1〕,亦即引導銀行協助企業綠色轉型擴大企金綠色放貸業務,並可透過資產證券化創造新綠色金融商品,出售給壽險業者、退休基金或機構投資人。金融機構藉由此綠色資產證券化商品,力挺企業綠色轉型及引導資金流向綠色資本市場,共築低碳美好的永續社會。

如何篩選綠色資產證券化標的物範例

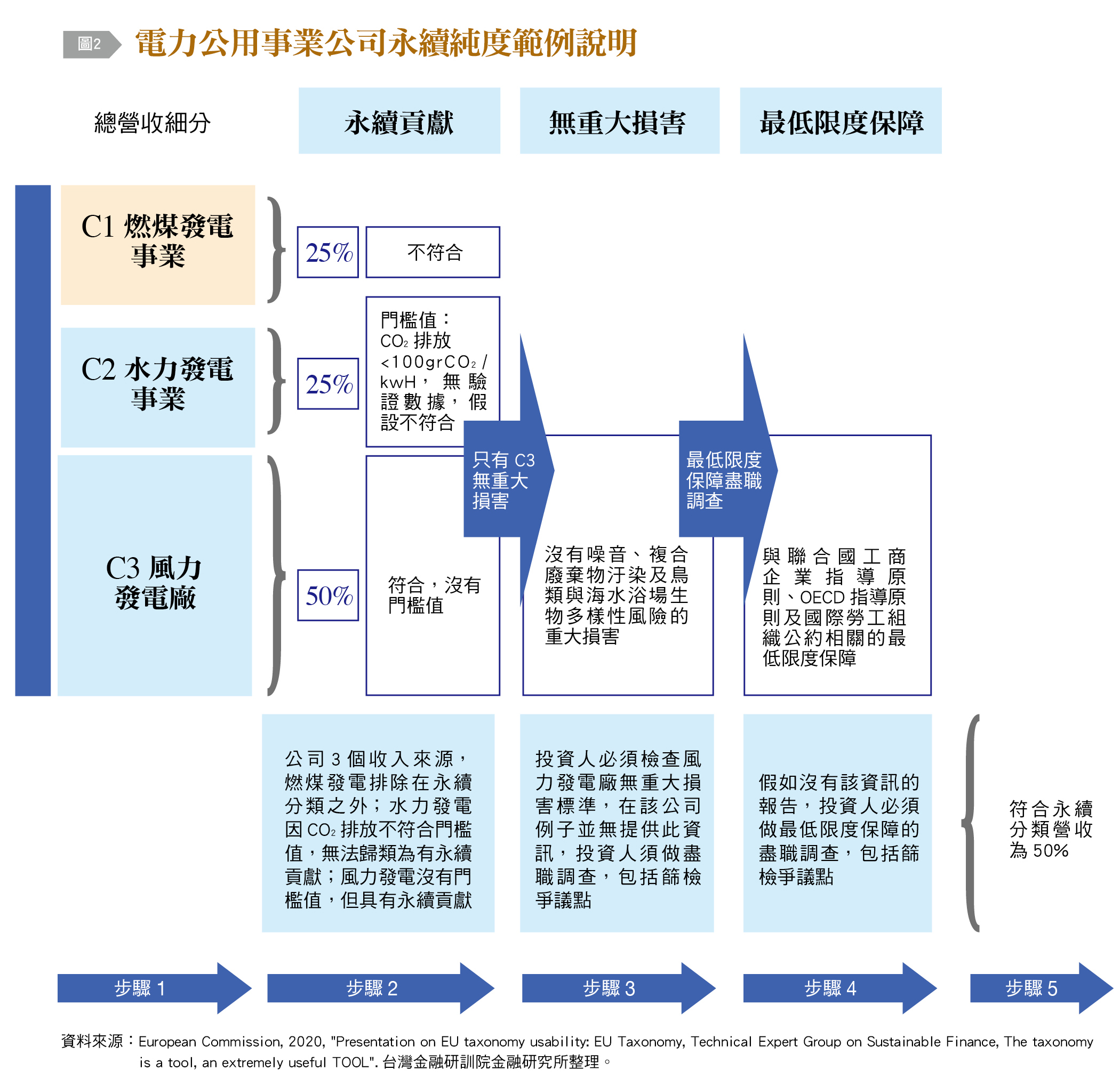

歐盟列舉一個電力公用事業公司的範例作為說明〔圖2〕,該公司目前有三種發電事業,第一個C1為燃煤發電事業占整體營收25%,因為完全不符合永續分類的永續貢獻,所以C1不計入永續貢獻營收。第二個C2雖然為水力發電事業也占整體營收25%,但因為發電過程中每度電所產生的CO2排放無法符合<100grCO2/kwH門檻值,所以C2無法計入永續貢獻營收。第三個C3為風力發電廠,雖無門檻值設定,但因符合永續分類的無重大損害及滿足最低限度保障的條件,因此C3計入了永續貢獻營收。總計該電力公用事業公司經濟活動營收的永續純度為50%,其貸款的債權可被視為銀行綠色資產證券化的標的物。

成功的綠色資產證券化商品關鍵因素

我國目前有五加二產業發展、再生能源占比提升及因應新冠肺炎疫情等基礎建設的投資,必然有龐大的資金需求,金融業可借鏡歐盟鼓勵綠色融資證券化商品的發展,篩選目前的企業放款項目,再將其具有永續純度的不同債權收集成資產池,並經由信用增強後,打包成綠色或具永續純度含量的資產證券化商品,將可創造綠色金融商品新商機。

2020年全球基礎建設中心(GI Hub)指出,有三個驅動私人資本投資的成功要素顯得非常重要,分別為:(1)風險的減緩(Risk mitigation):信用增強及保險;(2)項目的準備(Project preparation):項目的篩選;(3)建立基礎建設資產類別(Establishing infrastructure as an assetclass):將基礎建設資產做成信用評等資產分類,以利於風險評估及訂價。

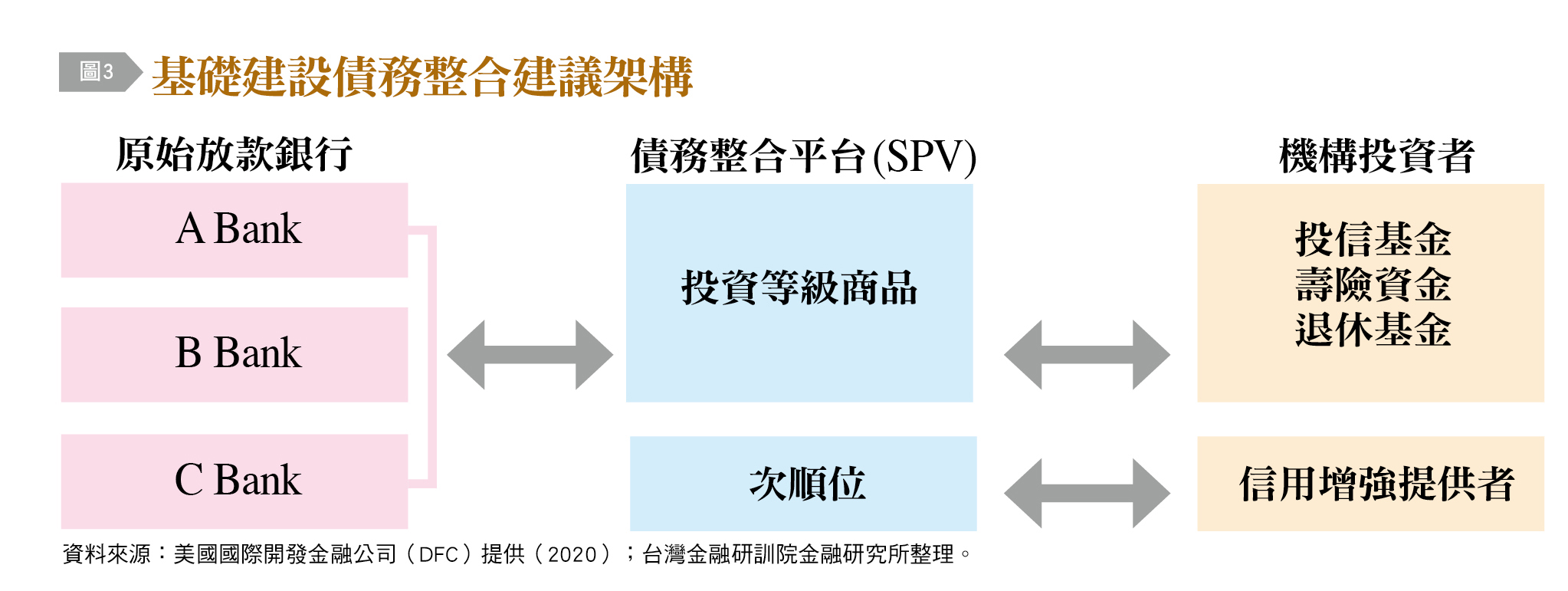

參考美國國際開發金融公司(U.S. International Development Finance Corporation, DFC)提出的債務整合架構,若能設計合適的債務整合工具,除了能減輕各國政府在基礎建設的財政壓力之外,並經由信用增強的設計,吸引資金豐沛的機構投資者參與基礎建設投資。例如〔圖3〕,透過設立特殊目的公司的債務整合平台(Special Purpose Vehicle, SPV),把A、B與C三家銀行具有永續純度的各項基礎建設債權收集成資產池,經過信評分類後,再透過信用增強機構對風險等級高的次順位債權給予信用增強,並與風險低的投資等級債券打包成資產證券化商品。這對滿手資金,卻苦無投資機會的機構投資者而言,將是一大投資商機。A、B與C三銀行在售出這些債權後,便可利用回收的資金投入於新的基礎建設計畫。

基礎建設資產證券化商品成功案例

新加坡Clifford Capital與亞洲基礎建設投資銀行(AIIB)合作推動的基礎建設資產證券化成功案例,開發了具有信用增強的資產證券化商品,當時吸引了不少國家保險公司、退休基金或機構投資人的超額認購,成功案例值得作為借鏡。

Clifford Capital 與AIIB合作架構

中國大陸為了投入一帶一路的發展,藉由新加坡主權基金平台Clifford Capital,希望引導法人投資周邊國家一帶一路基礎建設。該平台起源於2010年新加坡政府經濟策略委員會制定及規劃經濟成長策略,於2012年創建了Clifford Capital,功能在於協助新加坡政府促進私人資本填補亞洲基礎建設融資缺口,以支持新加坡成為亞洲領先的基礎建設融資中心。Clifford Capital於2018年出資了1.26億美元,亞洲基礎建設投資銀行(AIIB)則出資0.54億美元,共同成立了投融資便利平台(Bayfront Infrastructure Management, BIM),希望能整合及包裝最高達18億美元的證券化商品,釋出給機構投資人接手。

新加坡投融資便利平台(BIM)商業模式

新加坡投融資便利平台(BIM)即為美國國際開發金融公司(DFC)所稱債務整合平台(SPV),目的為收取不同國家的基礎建設債務成為資產池,再將其債務結構化使其成為資產證券化商品,並配銷給機構投資者,其主力產品稱為基礎建設資產證券化商品(Infrastructure Asset Backed Securities, IABS)。商業模式說明如下:

‧收購資格框架:主要包括貸款選擇標準、盡職調查參數、收購債權承諾機制及接受壓力測試;並與捐助銀行簽訂「收購資格框架」備忘錄(MOU);鼓勵銀行提高參與意願,增強貸款收購信心。

結構化打包機制:收購銀行貸款及建立貸款投資組合以進行配銷,內容係為確認銀行貸款的收購、積累足夠的貸款量、確認啟動配銷交易的市場最佳時機、在不利的市場條件下持有貸款。

建立分銷平台:成為向機構投資者發行證券的發行人,2018年7月成功完成了試點交易;除了證券化外,也可以考慮其他發行方式;投融資便利平台(BIM)也投資於這些發行的次順位部位,以證明與投資者的利益一致。

基礎建設資產證券化商品的優點

投融資便利平台(BIM)指出其所設計的基礎建設資產證券化商品(IABS),是一個具有吸引力的債務創新信用增強證券,優點為以高品質、優先順位等級的基礎建設貸款多元化投資組合為抵押的結構化證券;涵蓋了各種評等、期限和報酬率的投資等級證券;對投資人友善的結構保護,包括債務整合平台(BIM)會保留次順位債券風險;能做定期監理績效測試,包括超額抵押、利息保障倍數及有限資產替代;能投入具有專門領域知識的投資組合管理。因此基礎建設資產證券化商品(IABS),在實務上亦能呈現活絡市場交易機制及流動性的優勢。

基礎建設資產證券化商品的發行過程

2018年7月25日,Clifford Capital成功訂價了亞洲第一個基礎建設資產證券化商品IABS。這項具有里程碑意義的交易案例,其投資組合為4.58億美元,包含了37個專案融資和基礎建設貸款,分布在亞太和中東的8個產業子行業和16個國家╱地區。投資組合具有三類投資評等債券(A、B和C類債券),並在新加坡交易所上市,而未給予評等或次級債券則由Clifford Capital予以保留。該交易案例展示了新加坡可以透過整合其專業知識與網絡關係,成為亞洲全方位的基礎建設融資中心,並發揮它的作用。該IABS交易架構與分工,說明如下:

新加坡Clifford Capital是該交易架構的發起人及IABS經理人,投融資便利平台(BIM)則是IABS的發行人。

‧花旗集團(Citigroup)和渣打銀行(Standard Chartered)擔任聯合全球的協調人,同時星展銀行(DBS)、滙豐銀行(HSBC)、日興證券(SMBC Nikko)和三菱日聯銀行(MUFG)擔任聯合帳簿管理人和主經辦人。

德意志銀行新加坡分行(Deutsche Bank AG Singapore Branch)擔任交易管理人。Allen &Gledhill律師事務所擔任法律顧問,穆迪(Moody's)提供了該交易架構IABS商品的信用評等。

資產池貸款來源及信用評等分布

基礎建設資產池的貸款來源,是來自於主辦商業銀行的37筆專案融資和基礎建設貸款。以專案的地理位置而言,共分布在16個國家,其中前三大分別為澳洲、越南、印尼;依照行業別分類,共有8個產業,前三大分別為傳統電力及水資源、集成液化天然氣、再生能源;依穆迪的信用評等分布,Aa1-Aa3(占15%)、A1-A3(占18%)、Baa1-Baa3(占24%)、Ba1-Ba2(占29%)、Ba3-B1(占14%)。

基礎建設資產證券化商品的配銷及超額認購

前述資產池債權經轉化成基礎建設資產證券化商品IABS後,開始在亞太地區、歐洲和中東地區進行投資者預銷。該交易於2018年7月17日宣布,其中每個等級都有超額認購的興趣。透過投融資便利平台(BIM)全面性的策略行銷,機構投資人從表示認購意願到最終訂單的轉換率很高。2018年7月25日定價後,來自約25個不同投資者的訂單總額超過7.5億美元,比原先規劃的4.58億美元多了約2.92億美元以上的超額認購。認購IABS的投資機構,按照金額由大到小之地理分布排名,分別為新加坡、歐洲、北亞、東南亞其他地區、中東、大洋洲、美國;認購IABS的投資機構,按照金額由大到小之機構類別排名,分別是銀行、保險、資產管理、退休及養老基金、家族企業及私募銀行。

我國綠色資產證券化新商機

我國目前處於銀行業資金過剩及市場惡性競爭情形,導致利率偏低,而國內企業型態仍以中小型企業為主體,在資金取得方便性及低利率的考量下,企業籌資來源大多以間接金融為主。依據中央銀行2020年底統計,我國間接金融之比率已經高達83%。不過在國際上,2017年綠色資產證券化商品已經占所有綠色債券發行量的20%,達到最高峰,量能相當龐大。因此觀察國際趨勢,我國資產證券化商品未來有很大的發展機會。在相關的法令及金融技術方面,現有法規已經相當完備;並且根據銀行業者表示,就金融資產證券化技術及相關知識上,台灣金融業都已經很具備,惟關鍵因素是如何能找到一個外部信用增強機構,就可以帶動我國綠色基礎建設資產證券化商品的蓬勃發展。

例如以我國離岸風電為例,國銀目前已經投入相當多的放款資金,而政府預計再釋出2026年至2035年開發的15GW容量,據悉若要再參與新的離岸風場放款,部分國銀有意願釋出舊的離岸風場債權,以抽出資金參與新的離岸風場放款。因此建議我國可借鏡歐盟篩選永續純度債權的方案,並參考新加坡投融資便利平台(BIM)收集債權及創造具永續純度的資產證券化商品,將之出售給機構法人的成功案例,這應該是一個可行的對策,藉此可建構我國多元化綠色金融商品,活絡綠色金融市場。(本文作者為台灣金融研訓院金融研究所助理研究員)