2021年11月

氣候變遷衝擊金融穩定性

面對風險、迎接挑戰與機會

BIS報告指出,下一個系統性金融風險可能因氣候衝擊造成,金融監理機關有責任避免此結果發生,應運用金融監理工具,要求金融機構評估計算氣候風險並揭露,讓企業在遵循時能趨吉避凶。

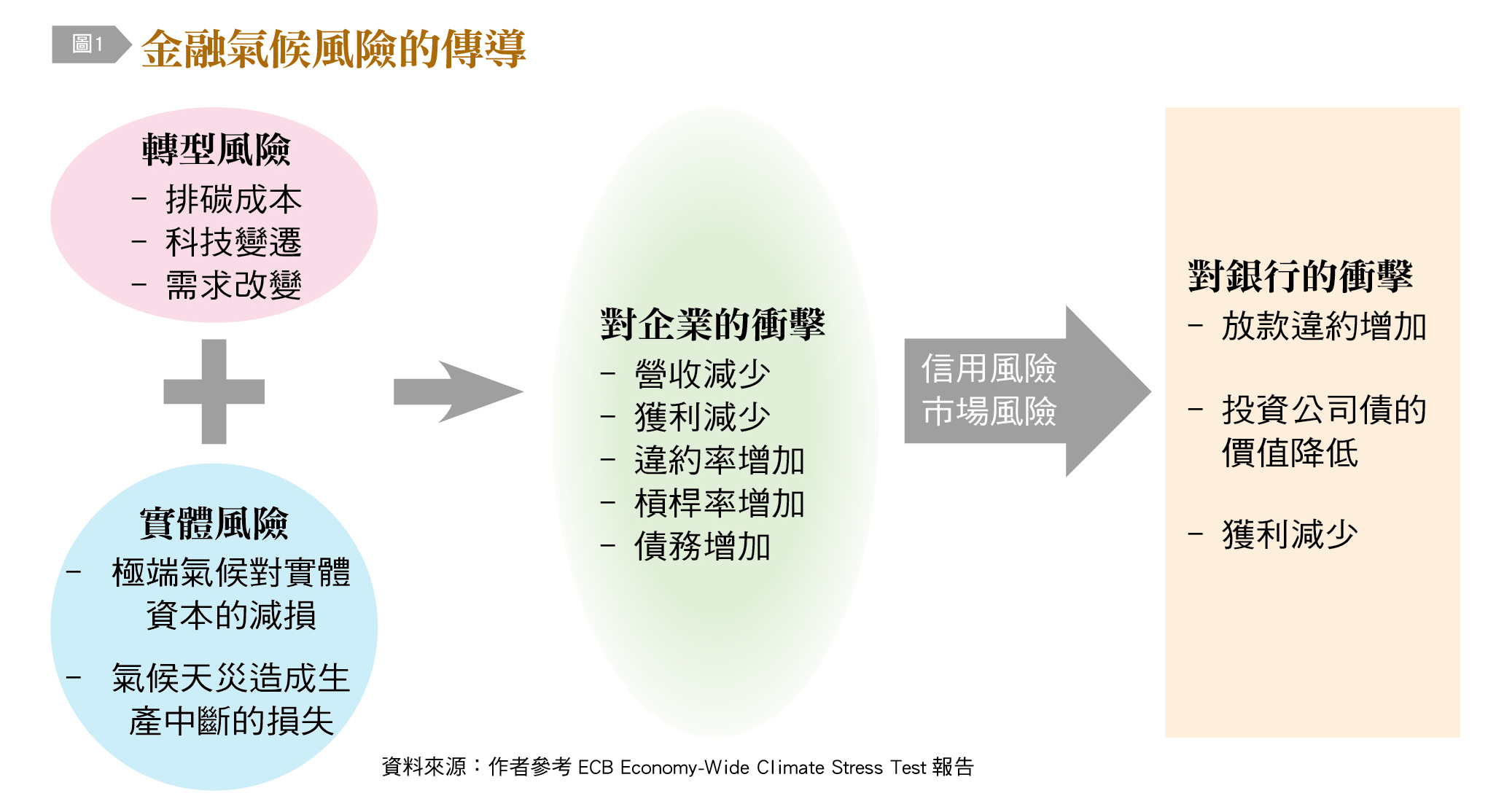

近年來,極端旱澇現象發生的頻率越來越頻繁,強度也一次比一次令人驚悚。這些極端天氣不僅造成人民生命財產損失,也危及金融業的長期穩定經營,因此2020年有全球「央行中的央行」地位的國際清算銀行(BIS)發表「綠天鵝報告」(The green swan),闡述氣候變遷將是衝擊全球金融穩定的重要風險來源後〔圖1〕,在此情形下彭博(Bloomberg)的一篇文章說,許多主要國家的央行或金融監理機構已紛紛變成「氣候鬥士」,企圖扭轉此頹勢。

與減碳政策息息相關

一般來說,氣候風險可分為實體風險與轉型風險,並且對產業信用風險的影響日益深遠,最後都將傳導到金融業由其彙總。實體風險例如極端氣候造成民眾生命財產的損失,導致企業成本增加與獲利減少,進而使得銀行違約放款增加。轉型風險如各國政府為了減緩氣候衝擊,實施了相關減碳政策,這將影響到高排碳產業的經營。在貸款合約中,若以高排碳機器設備為抵押品,其價值將崩跌,進而衝擊到金融業。

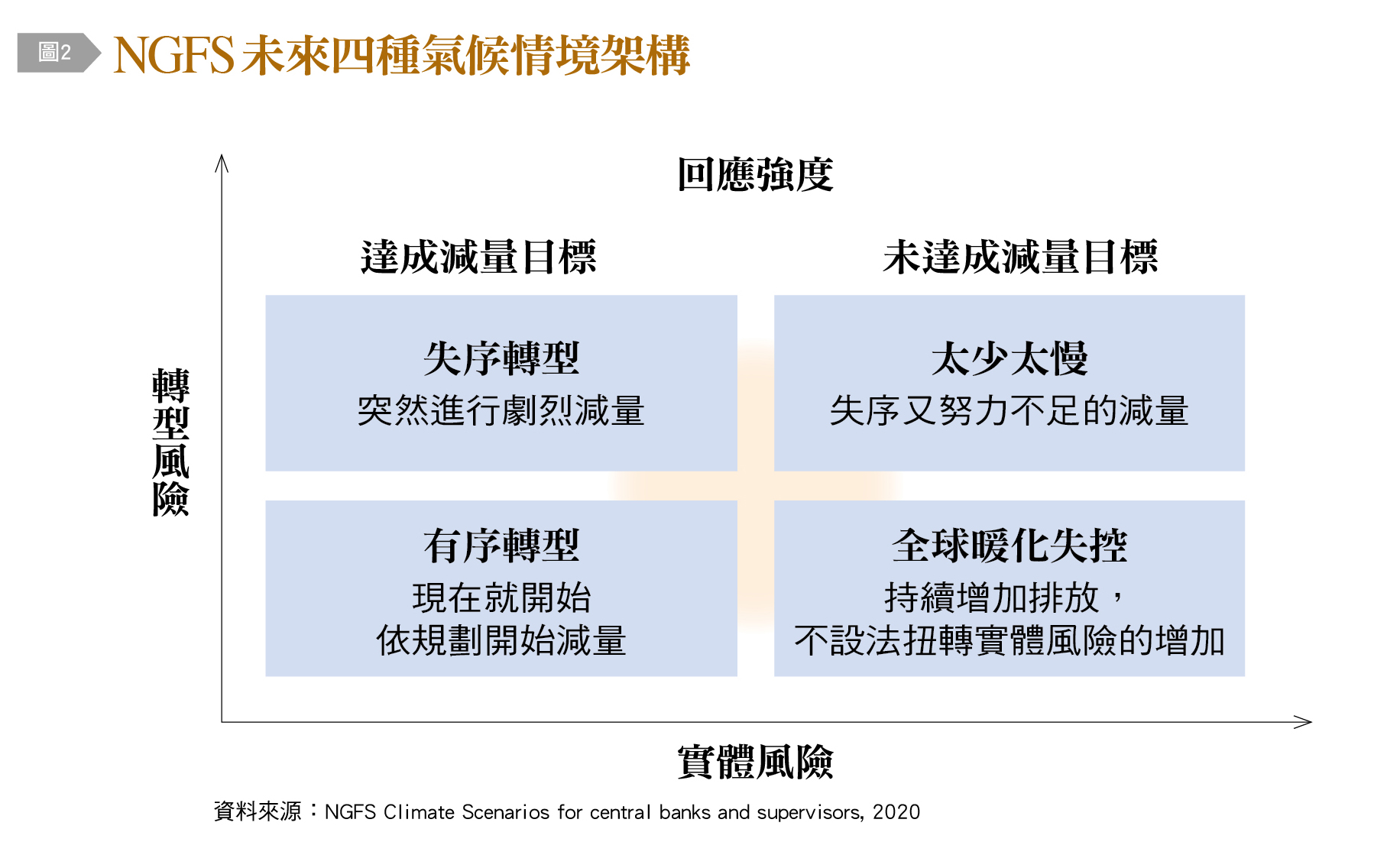

未來氣候風險會有哪些可能情境?這又與各國的減碳政策積極與否息息相關。「各國央行與金融監理機關推動綠色金融聯盟」(NGFS)以各國政府是否及時有序地推動減碳,以及回應的強度是否足夠,描繪出以下3種情境〔圖2〕。X軸表示各國政府減碳政策的強度,是否達成減碳目標,這將影響實體風險。Y軸表示各國政府是否及時有序地推動減碳政策,這將影響轉型風險。

有序(Orderly)轉型

從現在就積極減碳,如此不管是實體風險,或是轉型風險都能較有效地控制。如在2070年之前達到淨零排放,就有67%的機會把增溫控制在攝氏2度。若在2050年前達到淨零排放,就有67%機會控制增溫在1.5度。

失序(Disorderly)轉型

現在減碳動作太慢,全球碳排放一直成長到2030年以後才到達頂點,之後才想加速減碳。或是減碳工作偏重在某些國家或是某些產業,雖然最後也是達成淨零排放,但這種失序轉型的風險將比有序轉型高,轉型陣痛較大。

全球暖化失控(Hot House World)

維持目前不足的減碳政策,或只是執行巴黎協定的國家自主貢獻(NDCs)減碳行動,雖然較無轉型風險問題,但也因為減碳太少,造成實體風險增加。全球溫室氣體排放持續增量到2080年,地球增溫攝氏3度,造成不可逆的海平面上升。

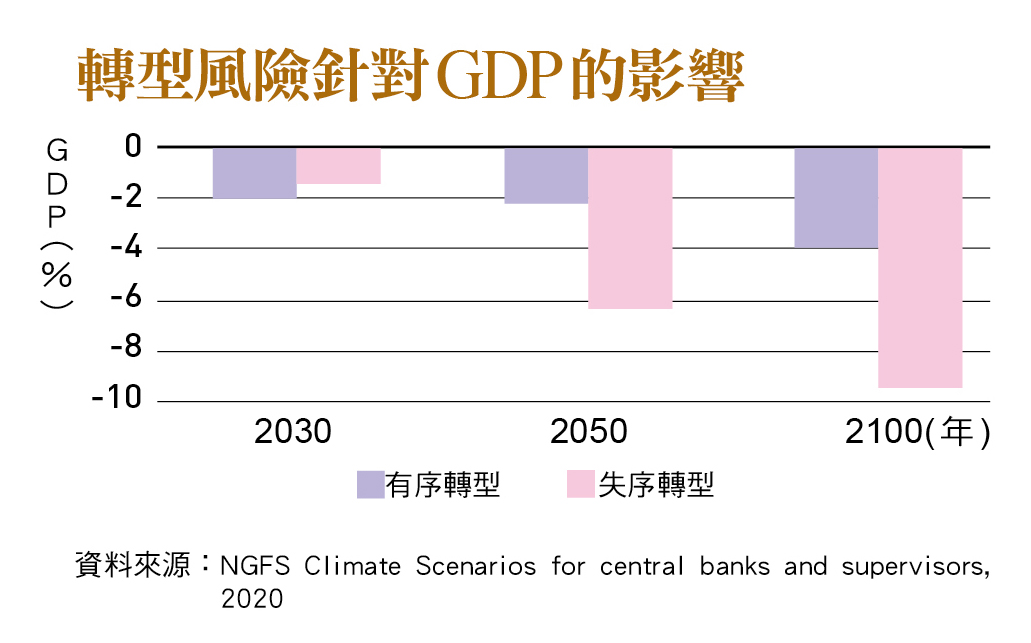

對轉型風險的預測

根據NGFS的模型預測,若是即時有序地推動減量政策,那麼轉型風險的成本將遠較失序轉型低。若是失序轉型,則到2100年累計轉型風險對GDP的影響將達到9%以上。相對地,若是有序轉型,則對GDP的衝擊可望降到4%。

對實體風險的預測

NGFS在2020年的報告中指出,若是全球暖化失控,則到2100年實體風險累計對GDP的減損將達到25%。此外還有許多實體風險無法納入評估,例如海平面上升或是天災造成難民人口遷徙或是區域衝突所造成的損失,都未在此模型中。

報告也顯示,當溫度上升攝氏1.5度時,全球每年極端熱浪發生機率約3%,熱帶地區約9%;上升攝氏3度時,全球發生機率約17%,熱帶地區約42%,並且全球約有20%的人口暴露在此風險中。並且當氣溫增加攝氏3度時,在2100年的海平面將較2005年上升50至80公分,在2300年將上升140至250公分。此外,全球暖化對各地糧食生產的影響差異較大,有些地區可能會稍有正面影響,但有些則是負面影響,而對熱帶地區的衝擊特別顯著。若氣溫增加攝氏2度,熱帶地區小麥可能減產20%。

挑戰伴隨機會而生

歐洲央行的報告指出,雖然在往綠色經濟的轉型過程中,剛開始政府的相關政策或措施會讓企業財務違約的機率增加,但中長期的效益不管是實體風險的減少,或是激發創新永續科技出現的效益,都將大於之前的減碳成本。也就是長期來說,這些減碳政策對企業有短空長多的效果。

在失序轉型的情境中,執行各種綠色減碳的成本將較高於有序轉型,雖然這些成本可能低於暖化失控時的實體風險。在暖化失控的情境下,各種天災頻傳所造成的實體風險將超過有序轉型的成本。也就是說,企業因天災所增加的損失或保費增加,將侵蝕其獲利。

歐洲央行預測在無序轉型或是暖化失控的情境下,未來30年各行業發生財務違約增加的機率以礦業為最大,業者增加違約中位數約1.1%,受衝擊最高的前百分之5的違約率將增加1.7%。其次是電力及交通業。該報告也指出,個別企業面對實體風險的脆弱度差異極大,相差將近4倍,而且一些地區的脆弱性特別大。

MSCI2021年針對不同產業在不同情境下,評估其受轉型風險衝擊程度。例如增溫控制在攝氏1.5度時,排碳密集產業的轉型風險較大,如歐洲的能源公司資產價值平均將減少67%,但同時期創新的低碳技術也將為該產業增加18%的營收。至於電力公司的資產價值雖然也將減損將近6成,但低碳轉成技術也將為該產業增加4成營收。

但若增溫攝氏3度時,這表示各國政府的減碳政策較為消極,轉型風險造成各產業資產價值的損失較少,電力公司的資產價值減損約2成,但同時創新科技帶來的新營收也將大幅減少,因減碳誘因不足。也就是說轉型風險與實體風險常在翹翹板的兩端,為了迴避轉型風險,不願積極減碳,結果將換來更沉重的實體風險。

實體風險大於轉型風險

今年9月,歐盟央行首次發表氣候壓力測試報告,所用的方法學即是評估轉型風險與實體風險,如何經由影響企業的獲利與槓桿率,進而改變其違約率。該模擬結果指出,在2050年若全球暖化失控,企業獲利將較有序轉型時減損40%,企業違約率的中位數也將較有序轉型時多出7%。有序轉型時,剛開始因為需負擔高排碳價格或其他減碳措施,會使得企業的違約率稍微增加,但長期來說,其效益足以抵銷短期成本。也就是,實體風險對企業的衝擊非常顯著,因為與氣候相關天災之強度與頻率增加,促使產險的費率提高,進而加重經營成本,影響企業營收。且天災造成資產損失,引發新的投資需求,進而提高企業槓桿率。

事實上,金融氣候壓力測試就是KYC的再延伸,金融機構要能掌握其資產或抵押品在極端氣候下可能遭受的損失。例如英格蘭銀行的報告指出,全英國的房貸中約有10%處於易淹水區。因此建議各銀行清查有多少房貸抵押品在易淹水區,再設計各種淹水情境高度時,預估將造成的損失。美國銀行(BOA)則以5級颶風來模擬其房地產抵押品可能的損失。國內某金控根據「科技部災害管理資訊研發應用平台」AR5情境之淹水風險,發現該金控有7,148筆放款落在高風險區,擔保品涉及的總授信金額為278億元新台幣,相當於整體擔保授信的3.39%。另一家金控則指出,若增溫3度,其房貸損失率約增加3個基點。

此外,銀行也須承擔轉型風險,例如一旦政府增加能源稅等提高碳定價措施,極可能減少這些高排碳企業的營收,甚至影響其還款能力。花旗銀行在其2020年的TCFD報告書中表示,若對每噸二氧化碳排放課以50美元的碳定價,那麼石油公司平均信用評等將降3.5級。國內某金控估計指出,政府若對石化業課以每噸二氧化碳排放50至100美元的碳定價,那麼到2030年其成本上升約0.75%,若再加上因缺水導致營收減少1.36%,那將使得其662家石化業客戶中,有96家信用評等級衰退1等,4家衰退2等,授信戶平均違約率上升0.5bp。另一家金控對於鋼鐵業的放款,預期將損失約7至18個基點。

國際清算銀行的報告指出,下一個系統性金融風險可能就是因氣候衝擊造成,因此金融監理機關有責任避免這樣的結果發生。也就是說,金融監理機關必須運用其金融監理工具,要求金融機構必須評估計算其氣候風險並揭露。這也是金管會在2020年發布「綠色金融行動方案2.0」,加強金融業氣候風險揭露的原因,也讓企業在遵循時能夠趨吉避凶。(本文作者蘇漢邦為台灣綜合研究院研究三所所長、陳鴻達為台灣金融研訓院資深研究員)