2021年8月

總論篇》疫情加速擴張 資金湧入ing 金融科技爆熱潮

全球商業模式正因金融科技而轉變,新樣貌及新體驗的金融服務使眾多民眾受益,如這次疫情中,台灣行動支付的使用率大幅提升,向無現金社會跨出一大步。未來,金融與科技的結合勢必更加緊密,台灣金融業者需積極應對,迎接世界的轉變。

金融科技(FinTech)將改變全球商業模式,為金融服務帶來新樣貌以及新體驗,除可提供民眾更安全、更具效率的金融服務,期望能早日促進普惠金融,也讓金融科技幫助更多民眾因此受益;即使新冠病毒大流行造成的各種不確定性,使銀行業在這股數位轉型浪潮中更加謹慎,但不可否認的是,此波疫情更加速金融服務轉型,台灣為因應無現金社會的到來,亦正朝2025年達到行動支付普及率90%的目標邁進中,但除此之外,台灣金融業應該留意像是金融科技來襲可能侵蝕原有的創收規模,考慮是否併購金融科技相關產業,以充實原有的傳統金融服務內涵,或者加深金融服務體驗,讓使用者更增黏著度等等,都是席捲而來的考驗。

創投看好金融科技趨勢

很少有金融機構確切精算出,究竟金融科技公司從他們的口袋裡搶走多少錢,但顯而易見的是,Facebook和Google等大型科技公司擁有更雄厚的資金,促使他們積極在金融科技上表現,且越來越多人關注金融科技的價值,這正是漸趨成熟的證據,而且併購潮只會越來越洶湧,對於許多銀行、信用卡網絡和其他金融機構來說,併購的確是擴大潛在規模優勢的有效方式之一,但同樣也會存在一些風險跟挑戰,不可忽視。

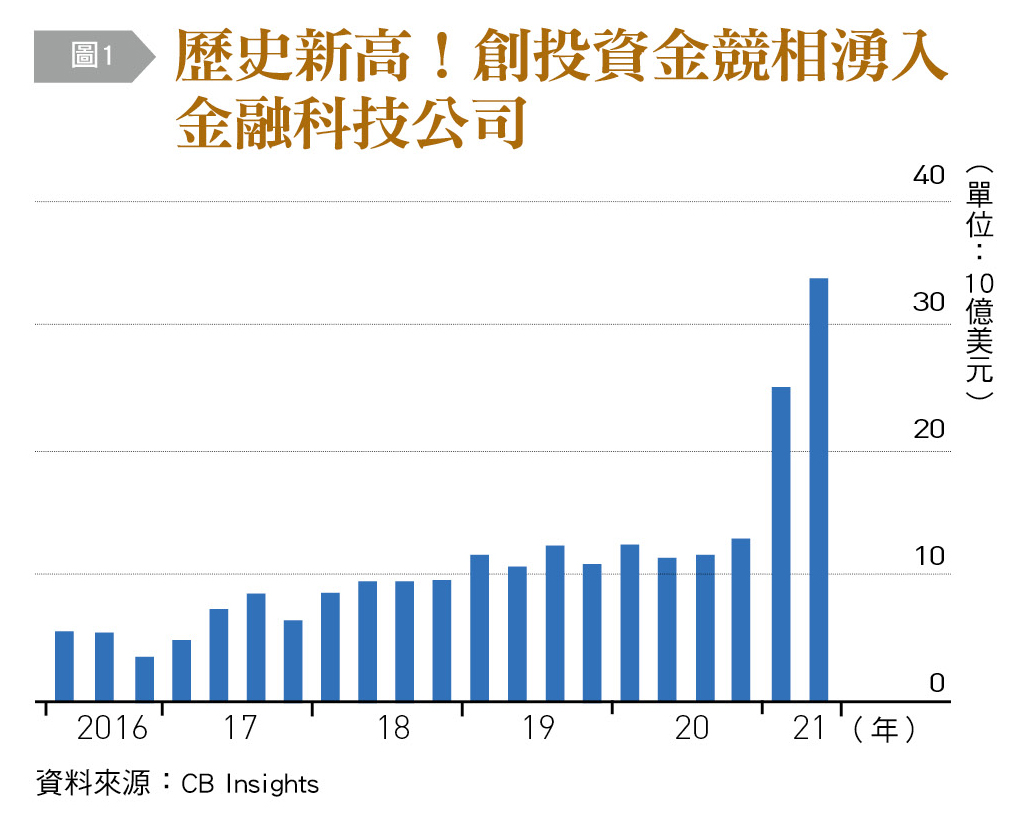

根據美國市調公司CB Insights估計,光是在今年第2季,就吸引了340億美元的創投資金,創下歷史新高〔見圖1〕,且在今年創投基金上,每5美元中就有高達1美元擁抱了金融科技公司。根據數據公司PitchBook估計,2021年截至上半年統計,創投共賣出了價值700億美元的金融科技初創公司股份,這幾乎是2020年的2倍;就連過去專注信用卡和Debit金融卡品牌的Visa根據外電報導,在今年6月24日表示,已同意以18億歐元(22億美元)的價格,收購瑞典金融科技公司Tink。Tink成立於2012年,該公司提供讓銀行和其他金融機構更輕鬆地使用消費者金融數據的服務,在歐洲有超過3,400多家銀行及超過2.5億客戶使用,足見Visa想要透過金融科技的幫忙,進一步拓展歐洲客戶的野心。

另外,摩根大通旗下資產管理公司JP Morgan Asset & Wealth Management最新公布,麾下管理的ESG整合資產2.4兆美元,為了擴大原有的ESG部位,最新收購金融科技新創Open Invest,這家公司擅長數據分析與收集以協助量身定製EGS投資,這也是因為摩根大通認為,投資人越來越看重永續投資價值,且金融機構資訊即時揭露,成為投資人繼續持有或加碼投資ESG標的的信心來源。不只如此,這股熱浪還影響了金融服務,像是線上投資顧問或是線上經紀人的概念,除了熟知的銀行業服務外,保險業的表現同樣不俗,光是今年第一季,保險科技公司透過全球82筆併購交易,創下18億美元的獲利表現。

消費者、企業被迫適應轉型

因為疫情衝擊,讓金融科技更加催化與擴張,消費者和一般企業被迫適應沒有實體銀行以及商店無法營業的狀況,這直接造成一些商業及金融的變化。隨著疫情慢慢紓解,人們體驗過無接觸金融服務的美好,也會慢慢習慣,漸漸擁抱電子支付及無現金交易的方式,可以想像的是,相關服務也會應運而生。傳統金融業應該思考的是,提供比銀行更好的服務,否則可能留不住這些金流跟資產。

高盛(Goldman Sachs)和摩根大通(JP Morgan)同樣不停地進行併購,也難怪Google Pay的部門預測,金融科技和傳統銀行業務之間的區別,最終可能會變得模糊。像是美國線上支付服務公司Stripe是目前美國最有價值的金融科技公司之一,從線上支付服務轉型一路走來10年,目前市值950億美元的Stripe還提供稅務規劃等理財服務。但也要小心像是銀行併購金融科技公司後可能會陷入困境,或者企業文化無法融合,造成客戶漸行漸遠,例如金融科技公司Simple由西班牙銀行BBVA收購,最終落入被迫關閉或者又被出售的命運。

根據《經濟學人》的預估,金融科技公司的市值已上升到1.1兆美元,相當於全球銀行和支付行業價值的1成,高於2018年的4%,似乎預估將來只會更高是比較合理的判斷。這波疫情大爆發,絕對是觸動宅經濟效應的主因,消費模式轉向線上平台,讓更多企業感受到數位化轉型的急迫性,紛紛斥資加強網路設備、數位金融、大數據、雲端運算等基礎投資,帶動相關的金融科技、網路服務和人工智慧公司身價水漲船高。

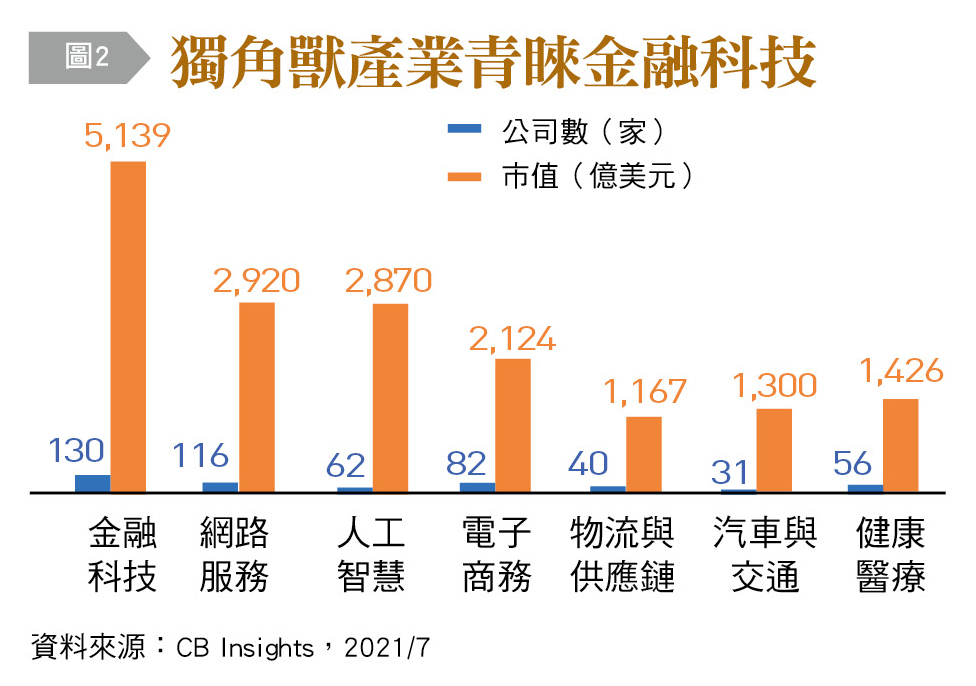

根據CB Insights獨角獸追蹤器顯示,截至今年中為止,全球獨角獸企業達746家,較去年同期成長56%,合計市值約有2.36兆美元;就產業類別而言,2成為金融科技公司,家數130家、總估值約5,139億美元,家數與估值都排居第一大,其次則是網路服務與AI〔如圖2〕。其中,規模超過100億美元的超級獨角獸現有33家,較一年前增加4成,當中9家為金融科技公司,總市值估計超過2,500億美元,足見金融科技的潛力十足。

金融服務業須重塑支付基礎設施

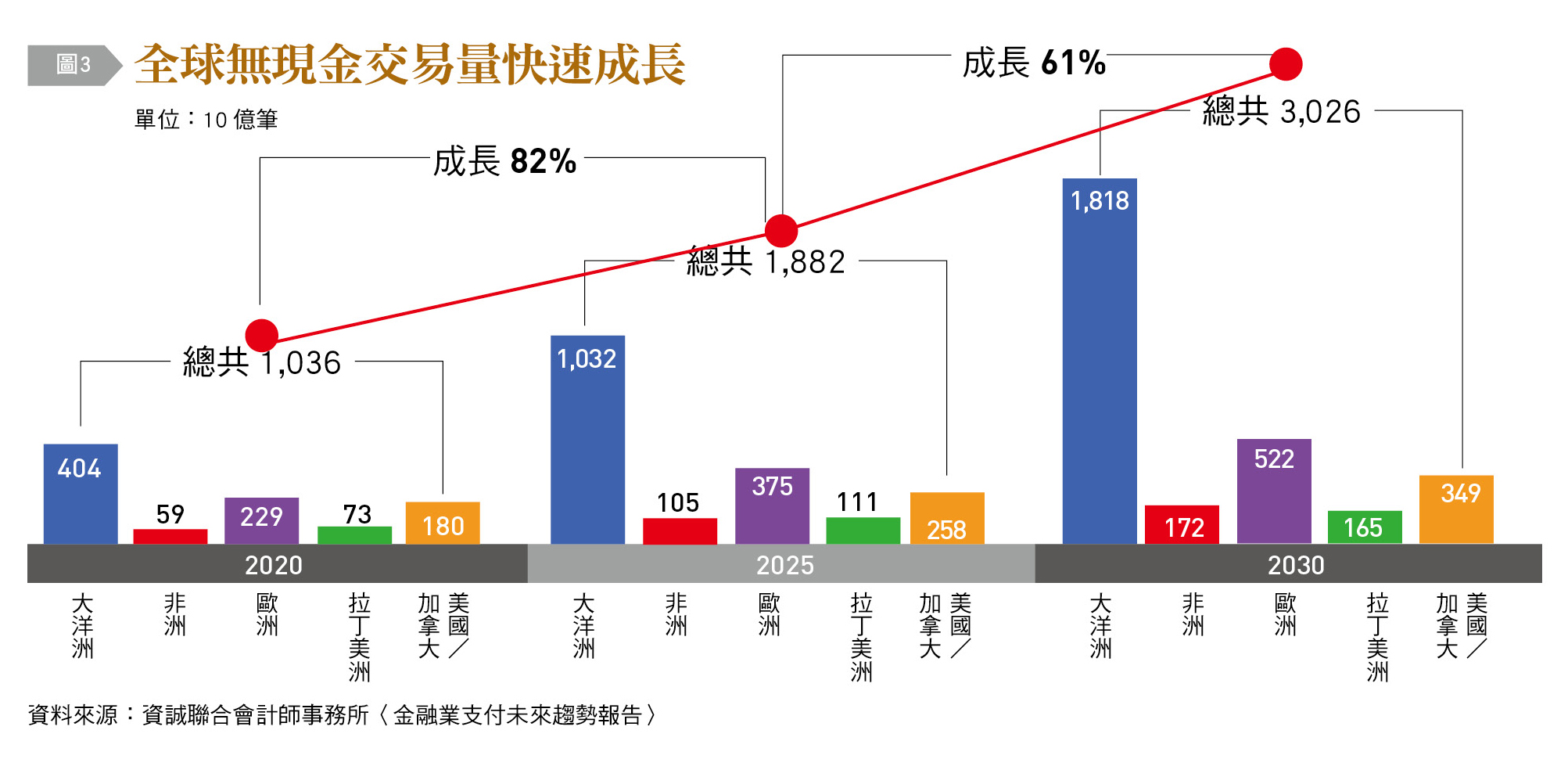

根據資誠聯合會計師事務所於今年Q2發布金融業支付未來趨勢報告指出,金融服務業在疫情全球大流行的催化下,正處於關鍵的轉型過程,資誠有三大發現,首先是從2020年到2025年,全球無現金交易量將成長80%以上,從大約1兆筆增加到將近1.9兆筆交易。其次,到2030年,全球無現金交易總量將大幅成長至3兆筆〔如圖3〕,達到目前水平的2至3倍。最後是亞太地區將以最快的速度成長,無現金交易總量從2020年到2025年將成長109%,2025年到2030年則成長76%。

其次是非洲,兩階段成長率分別為78%、64%,歐洲的成長率分別為64%、39%,接著是拉丁美洲,成長率也分別為52%、48%,而美國及加拿大的成長速度較慢,成長率分別為43%、35%。

因為疫情的衝擊,消費者的支付方式越來越朝向零接觸支付,也就是信用卡、電商電支等取代現金交易,數位支付的加速轉型,將為整個支付生態系統創造新的機會;而隨著新的商業模式出現,金融服務業必須重塑支付的基礎設施,資誠聯合會計師事務所金融產業服務會計師暨電子支付業務負責人羅蕉森認為,疫情大流行強化了數位支付的發展,未來3至5年還可能加速成長。

掌握六大趨勢做好準備

資誠建議金融業須掌握六個趨勢以便替未來做好準備,包含普惠金融、支付基礎設施的完整建置,另外像是風險也要多加留意,尤其銀行、金融科技公司和資產管理公司在進行技術整合的策略時,最關注的議題是資訊安全、法遵和數據隱私風險。期望透過金融科技的幫忙可以進一步實現普惠金融,尤其在發展中國家,透過移動設備和可負擔得起的便捷支付機制將持續驅動普惠金融,同時更避免加劇社會階級。目前預估到2025年智慧型手機的普及率在全球達到8成,主要是透過在印尼、巴基斯坦和墨西哥等新興市場的普及,屆時可以讓更多金融服務深入鄉村等,除了無現金社會的趨勢,金融服務業還需要關注更重大的變化。

科技的發展正急速翻轉我們的生活和世界,科技用於金融方面即是其中之一,誠如金管會主委黃天牧所倡議,金融業的未來仍以信任立足,銀行的本質沒有改變,都要以誠信經營。金融機構的形貌可能會改變,提供金融服務的場域也許會不同,但本質都是基於民眾的信任,不論監理機關或金融從業人員都應理解,不要因數位化而把人性數位化了,科技無足懼,仍要保持對社會與對人的關懷。