2021年8月

從美國高科技貿易結構看半導體的脆弱指數

在美中貿易戰情勢升高,以及新型冠狀病毒對供應鏈造成瓶頸當下,美國政府開始審慎思考並改變各項做法,尤其在高科技產業對中國的進出口中,採取某種程度的限制以保護美國利益。

自美中貿易戰開打、兩國關係日趨緊張以來,對全球供應鏈中的高科技產業造成極大挑戰。新型冠狀病毒迅速傳播到世界各國,對全球供應鏈所造成的瓶頸,更增加了對未來高科技產業發展趨勢的熱烈討論。本文就美國高科技的進出口貿易,先做敘述性的分析,討論美國高科技因國際化的結果與依賴從中國進口所造成的脆弱性指數(Vulnerability Index)。下篇解析台美高科技產業內貿易指數,說明兩國高科技產業整合程度,以進一步分析台美高科技合作方向。

高科技產業的界定

經濟合作暨發展組織(OECD)對高科技產業的定義,是根據研究發展的支出占生產的比重,依照國際商品統一分類和編碼制度(Harmonized System, HS)6位數的分類來界定194種產品。2000年,全球高科技產品雖然只占附加價值的10%,但卻占了全世界出口貿易的35%。

Halland Vopel(1997)根據4位數的產業標準分類(Standard Industrial Classification, SIC)選定高科技產業,本文應用美國國際貿易委員會(U.S. International Trade Commission, USITC)所提供的產業與產品對照表,將上述高科技產業,轉換成HS8位數的產品分類,選定842項高科技產品,同時將這批產品歸類為13項產業,在這842項產品清單中,至少有767種產品美國曾經在1991至2020年從國外進口。

高科技進出口的初步分析

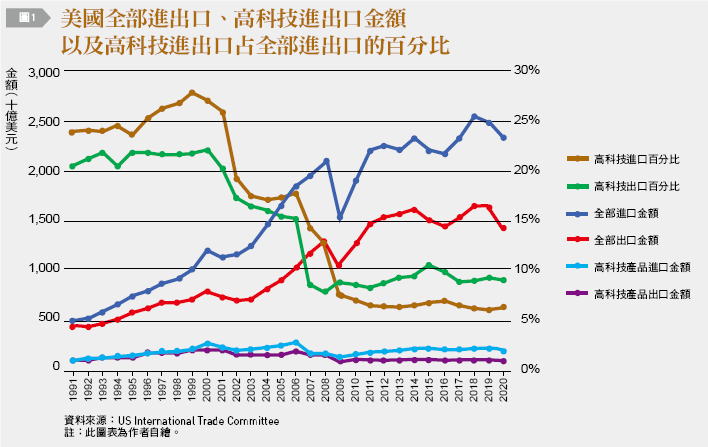

這些高科技產品出口,在2016至2020年間的5年平均值為987億美元,同一時期,進口值的5年平均為2,156億美元。〔圖1〕報告1991至2020年間,美國全部進出口中,高科技產品進出口金額以及高科技產品進出口在全部進出口的百分比。左邊的縱座標代表金額,右邊代表百分比。其中黃色跟綠色兩條線,分別代表高科技進(出)口在全部進(出)口的百分比。藍橘兩色為進出口全部的金額。比較藍(進口)橘(出口)兩色線可以看出美國貿易赤字連年。底下淺藍、淺綠代表高科技產品進出口的金額。如同美國的貿易赤字一樣,其高科技進出口在過去20年,也是連年赤字。再觀察黃(出口)綠(進口)兩條線代表高科技產品在進出口的比例,可以看出高科技產品在進出口的百分比連年下降,而且從2009年之後,高科技進口占全部進口的比率,遠遠高於其在出口中的比例。這個圖表說明了,在全球化趨勢之下,美國高科技只注重研發、享受專利,而將製造過程移到國外,或者是委託代工生產(Fabless Model),再將終端產品運回美國的後果。所以高科技的產品貿易方面,必須承受貿易赤字。值得一提的是專利所得,歸類為服務業的出口。所以在服貿方面,美國歷年來都享受了貿易順差。服貿的順差大約可以彌補接近三分之一商品貿易的逆差。

〔圖1〕顯示出整個高科技產品在全部貿易比重中有逐漸下降的趨勢。這跟台灣以高科技產業導向的出口擴張剛好相反。這是否代表美國高科技產業在國際市場上競爭力的衰退?恐怕難以一言而定。就拿蘋果公司的iPod為例,Dedrick等學者(2010)分析iPod出廠價格的144美元當中,在中國製造部分的附加價值不到10%。其他將近100美元的附加價值,則由日韓廠商所分享。但是在進出口的貿易帳中,美國在iPod產品一項,的確是承受貿易的逆差。所以,研究全球化的焦點應該是注重全球價值鏈(Global Value Chains)的分析比較妥確。

從國際分工的角度來看,這種現象就是具體而微的反映出南北雙方整個製造業的逆向操作;全球化加速了北方(工業國家)去工業化(De-industrialization),而南方(開發中國家)則不斷地吸收北方國家的技術,不斷工業化的後果,分享了高科技中低端的生產技術,讓世界的工廠分布在比較落後的發展中國家。所以,單就貿易赤字數據,無法說明一個國家國際競爭力的強弱。

美國高科技產業貿易的重要夥伴

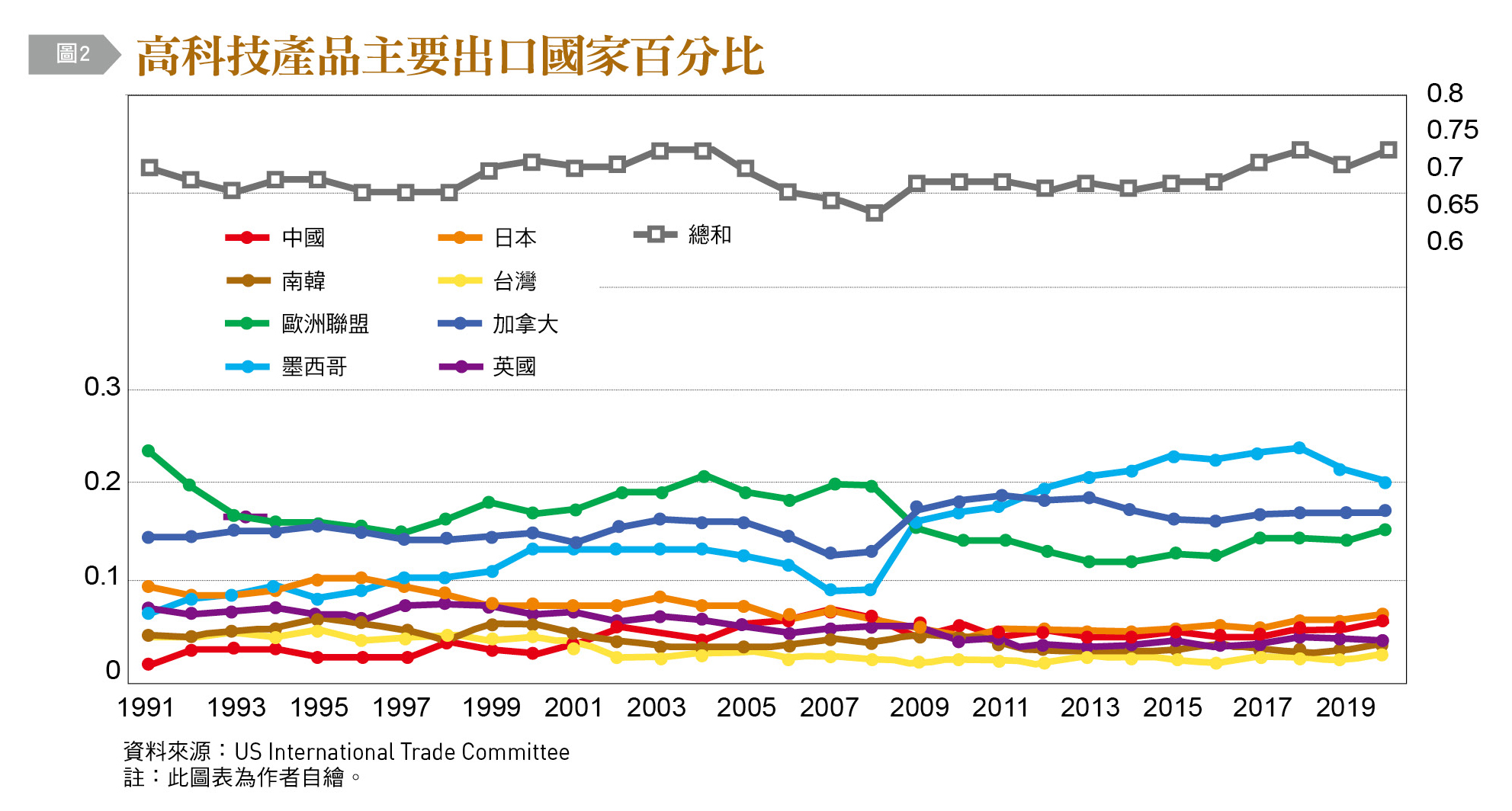

根據USITC的統計資料,本文尋找出8個最重要的貿易夥伴,作為分析的對象;包括歐盟、加拿大、中國、韓國、日本、墨西哥、台灣跟英國。這8個貿易夥伴在2016至2020年的5年平均,分別占美國全部高科技產品出口的70.68%與進口的81.88%。所以分析美國跟這8個貿易夥伴的高科技產品貿易,應該具有代表性意義。〔圖2〕顯示出美國於這8個國家的高科技進出口比例。

從〔圖2〕可以看出過去30年美國高科技的出口,60%以上都輸往這八大貿易夥伴。其中歐盟、加拿大、墨西哥是三大主要出口市場。過去10年,對加拿大與墨西哥的出口,已經超越了對歐盟的出口。對中國的出口從1991至1995年的5年平均(下同)2.38%增加到了2016至2020年的4.78%。但是對台灣的出口卻有逐年減少的趨勢,1991至1995年,對台灣出口占4.3%,但是2011至2015年只占了1.88%。類似的情形也發生在對日本跟韓國的出口。1991至1995年對日出口占8.82%,但是到了2016至2020年,則只占4.8%,同一時期對韓的出口也從4.74%降到2.98%。

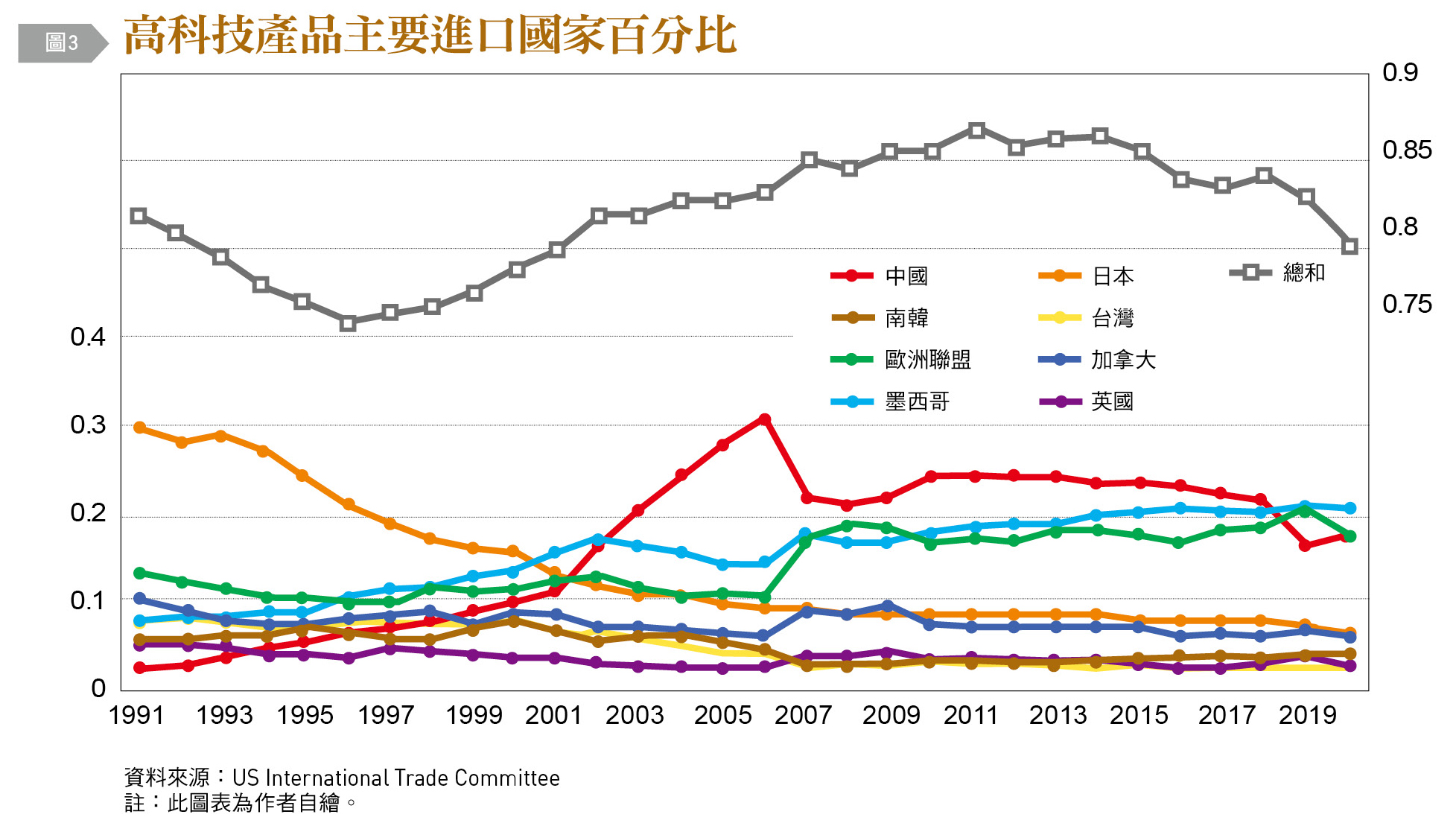

〔圖3〕顯示高科技進口國家的比例,過去20年從這8個國家的進口都占80%以上,從墨西哥跟歐盟的進口大致都維持在20%左右。在這些進口國家當中,最明顯的現象之一,是從日本進口降低,對中國進口則不斷升高。2016至2020年,從中國進口的高科技產品占全部進口的20.14%,但是從日本進口部分只占了7.14%;從韓國進口部分,則由1991至1995年的6.46%降到2016至2020年的3.86%;但是從台灣的進口下降幅度更大,從1991至1995年7.42%降到2016至2020年的2.52%,幾乎下降了三分之二。

從地緣經濟角度觀察,美國從東亞國家進口高科技的比例,在1991至2010年的20年間,都維持在4成以上,過去10年,從台日中韓4個東亞國家的進口,也都維持在3成以上。但是從中國進口的比例提高,從台日韓三國的進口比例降低,這個現象可以具體而微地說明台日韓的高科技產業持續國際化,而將部分的生產基地移到中國,但終端市場還是輸往美國。因為很多高科技產品跟國家安全有密切的關係,在美中貿易戰升級到科技戰時,特別引起美國執政當局對過度依賴中國進口的關注,所以拜登政府才在2月中下令要充分檢討全球供應鏈的韌性。

資訊業的脆弱性指數

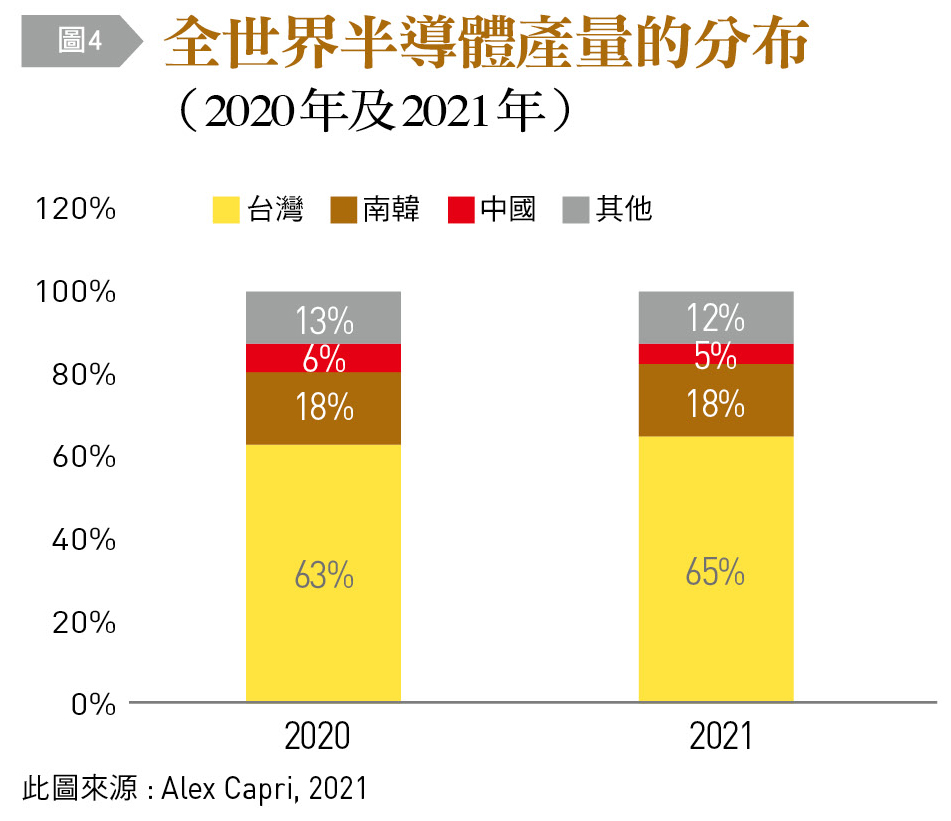

本文先以高科技重中之重的半導體最近兩年的全球產值分布,說明這個產業集中的程度。在2020年跟2021年當中,台中韓半導體的產量占了全球的87%至88%,其中台灣半導體的產值占世界產值比例,從2020年的63%增加到2021年的65%,南韓的產值這兩年間都維持在18%,而中國則從2020年的6%降到2021的5%。台灣的半導體雖然獨占鰲頭,台積電成為護國神山,值得驕傲,但是從地緣政治學角度來看,半導體的生產集中在東亞,而中國不斷挑戰台灣的生存與發展,對美國而言,其對台灣進口的依賴度過高,這在國家安全上是一項不得不考慮的警惕。

全球供應鏈的風險,來自其本身系統性的風險(Systemic Risk),這種風險與某一廠商的營運無關,而是存在供應鏈本身上的風險。有些學者根據供應者的集中,包括供應廠商與供應國家的集中程度,建立所謂的「脆弱性指數」。

實證上要建立各個產業的脆弱性指數,需要有詳細Firm-Level的大數據,進行投入產出分析,才能評估各個供應鏈的風險程度。在一份提交美中經濟安全委員會的報告當中,Beeny等學者運用提供聯邦資訊產品的廠商,根據聯邦政府向他們要求所提出的報告(包括中下游的供應廠商所在地),進行投入產出分析,也就是資訊業對主要貿易夥伴的「脆弱指數」(Vulnerable Index)越高則風險越大,承受供應鏈失靈的風險也更高。

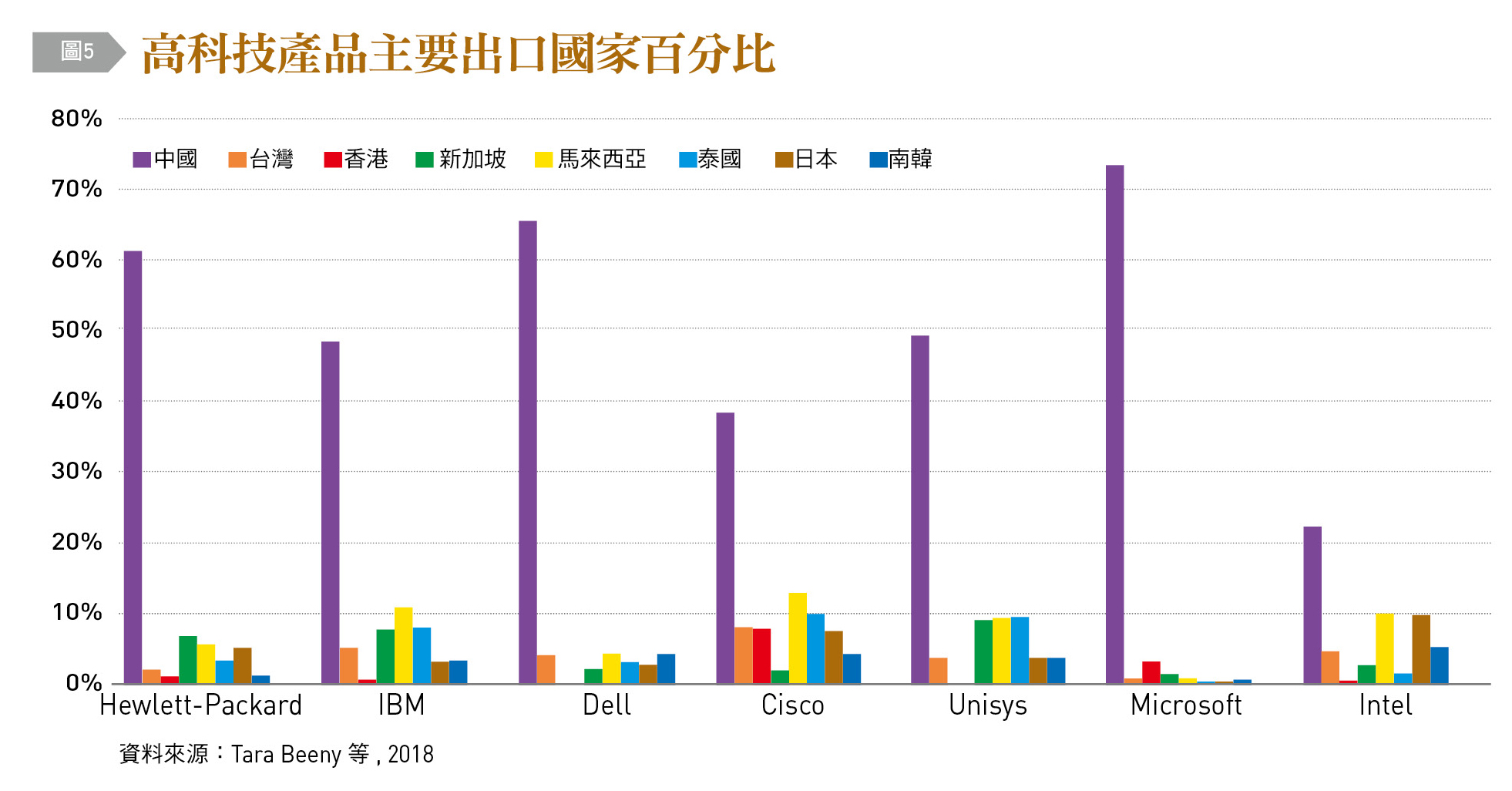

這份報告選擇了七大耳熟能詳的知名巨擘為樣本,包括微軟(Microsoft)、戴爾(Dell)、英特爾(Intel)、思科(Cisco)、萬國商業公司(IBM)、惠普(Hewlett-Packard)與尤尼西斯(Unisys)。根據他們在2012至2017年間產品來源地(包括中間產品),計算出對某一國依賴的程度,建造了對這些國家的脆弱性指數。其中包括中國、香港、新加坡、台灣、馬來西亞、泰國、日本與韓國。

研究結果發現,這些資訊產品的廠商,平均一半以上的供應來自中國,其中以微軟為最高(73%),承受中國的風險度最大,戴爾及惠普對中國依賴的程度都高於60%。而來自台灣與新加坡的終端產品,其中也包含了不少在中國生產的零件。這個現象也許只是冰山一角,除了資訊產品之外,醫療器材與學名藥品,美國也是高度的依賴進口,而且進口的國家集中於中國跟印度。在美中貿易戰升高,以及新型冠狀病毒對供應鏈造成瓶頸的當下,特別令人值得深思,也讓美國政府不得不在高科技對中國的進出口中,採取某種程度的限制以保護美國利益。(本文作者為紐約市大學經濟系教授)