2021年3月

金融機構應及早投入備戰

面對店頭型衍生性商品原始保證金國際規範

眾多台灣金融機構將於2021年9月或2022年9月落入原始保證金規範規管範圍,應盡快了解原始保證金相關合約內容,並啟動金控層級的原始保證金專案,評估既有人力是否具備妥適規劃作業流程或風險控管措施。

於店頭市場交易且非集中結算的衍生性金融商品所涉及高度不透明的信用及系統性風險,為2008年金融危機的肇因之一。對此,美國、歐盟、英國、日本及香港等金融中心的監理官在巴塞爾銀行監理委員會(BCBS)和國際證券管理機構組織(IOSCO)所發布之「Margin Requirements for Non-centrally Cleared Derivatives」基礎上,紛紛對於非集中結算店頭型衍生性金融商品的合約當事人,建立原始保證金(Initial Margin)規範。

這些規範大抵依「平均名義金額總和」(Average Aggregate Notional Amount, AANA),分階段要求該金融中心受規管的金融機構及與其簽署非集中結算店頭型衍生性金融商品合約的境內外交易對手,議定原始保證金條款,並依議定條款提撥並持續維運原始保證金,以利控管此類衍生性金融商品涉及的信用及系統性風險;未遵期提撥及持續維運者,將喪失承作此類交易的資格,減損包裝投資組合的商品製造能力,並限縮得採行的避險手段;此外,由於原始保證金不得互抵或再予質押,故議約結果將直接影響合約當事人金融機構的資金成本。

事實上,保證金規範與資本適足率皆有強化金融機構控管信用風險與市場風險的作用,惟此二種監管策略仍有以下關鍵差異。第一,保證金規範以違約方提撥的保證金填補相對方(即存續方)的損失,即由違約方承擔其喪失清償能力的不利益;反之,資本適足率則係利用存續方自己的資本作為損失的緩衝,即由存續方承擔違約方喪失清償能力的不利益。第二,保證金規範較具有「針對性」及「動態性」,各筆保證金皆有對應的資產風險,且將因應該風險的變動而調整;反之,金融機構的資本作為全機構風險的緩衝,可能因其他風險的實現而減損,且其調適因涉及風險權重的調整故無法立即反映風險變動。由此可見,保證金規範更具有公平性與效率性的優勢,也使得各國在實施既有資本適足率規範的同時,相繼制定相關保證金規範。

台灣目前雖無原始保證金相關規範,惟台灣金融機構於金融中心營運海外分支機構者,或台灣金融機構的交易對手為金融中心金融機構者,因海外分支機構或交易對手為遵循該金融中心原始保證金規範,均將使海外金融中心原始保證金的規範,對台灣金融機構產生實質拘束力。據觀察,眾多台灣金融機構與境外金融中心金融機構所進行的非集中結算店頭型衍生性金融商品交易,依其AANA規模,即將於2021年9月(所謂第五階段phase-5金融機構)或2022年9月(所謂第六階段phase-6金融機構)落入美國、歐盟、英國、日本及香港等地監理官對於原始保證金的監管範圍。屆時,台灣金融機構即有必要遵循前述金融中心的原始保證金規範,始得與上手金融機構進行非集中結算衍生性金融商品交易,而有進行相關議約規劃的急迫性。因此,本文本於協助台灣金融機構與境外全球型金融機構議定原始保證金條款的經驗,說明原始保證金規範對於台灣金融機構所帶來的挑戰,及跨境合約協商考量要點,以供我國金融機構參考。

對台灣金融機構的挑戰 計價模型與相關作業流程變革

自2021年9月起,眾多台灣金融機構因應交易對手的要求,即將提撥及持續維運原始保證金,台灣金融機構過往雖已有導入變動保證金計價模型與相對應作業流程經驗,惟變動保證金與原始保證金的概念有顯著差異,金融機構無法直接援用既有計價模型或作業流程。申言之,變動保證金是用於保護交易對手免受店頭型衍生性金融商品市場價值變化影響;反之,原始保證金則是提供交易雙方自最後一次交付變動保證金予交易對手違約時點間的額外緩衝保障,兩者計價基礎與範圍均不相同。此外,二者的作業模式亦大相逕庭,例如:(1)變動保證金僅由交易一方提撥,但原始保證金則是交易雙方皆須提撥,且不得互抵;(2)變動保證金由於已交付予受擔保方(Secured Party),原則上得由受擔保方進行處分,但原始保證金非屬受擔保方之財產,不得再予質押;(3)變動保證金由擔保方(Pledgor)交付予受擔保方保管,但原始保證金則交由擔保方選定之保管機構以分離帳戶保管。

基於上述差異,台灣金融機構須針對原始保證金建構全新的計價模型與作業流程。首先,針對原始保證金的計算,可區分為標準模型(Standardized Approach)及內部模型(Internal Model Approach)。據觀察,由於以標準模型計算的原始保證金金額通常較高,導致資金成本提升,故全球型金融機構多採用內部模型。惟如金融機構擬採用內部模型,大抵須按相關適用規範建置計算模型治理框架、執行計算模型驗證並取得模型核准。就此,台灣金融機構宜盡速按自身適用規範規劃並導入符合其需求的原始保證金計算模型,以利於期限內完成相關準備工作。此外,由於原始保證金之提撥及持續維運對於台灣金融機構係全新的作業型態,台灣金融機構就須全面檢視並重新設計保證金前、中、後台作業流程,以建置原始保證金目標作業流程。

規劃協商準則並完成合約協商之挑戰

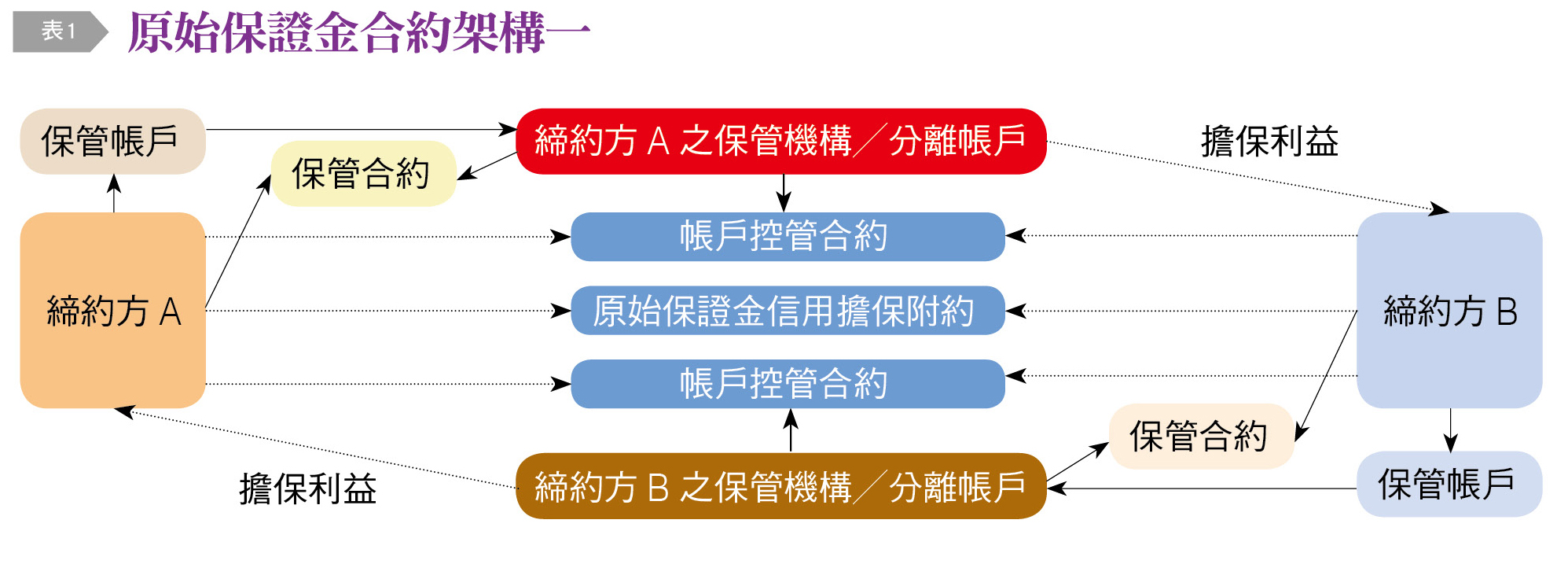

原始保證金合約架構同時涉及交易雙方與雙方各自擇用的保管機構間的權利義務關係,其架構及內容頗為複雜。國際金融實務上,如交易雙方均選擇以銀行作為其原始保證金保管機構,金融機構會與交易對手簽訂ISDA原始保證金信用擔保附約(Credit Support Annex/Deed for IM, IM CSA),以作為雙方間提撥及持續維運原始保證金的合約基礎。此外,為確保保管機構分所保管的原始保證金得到破產隔離的保護,並具體化三方間的權利義務,交易雙方除須各自與其選定之保管機構簽訂保管合約(Custody Agreement)外,並須與保管機構及交易對手簽訂三方之帳戶管控合約(Account Control Agreement, ACA)。前述原始保證金合約架構見〔表1〕。

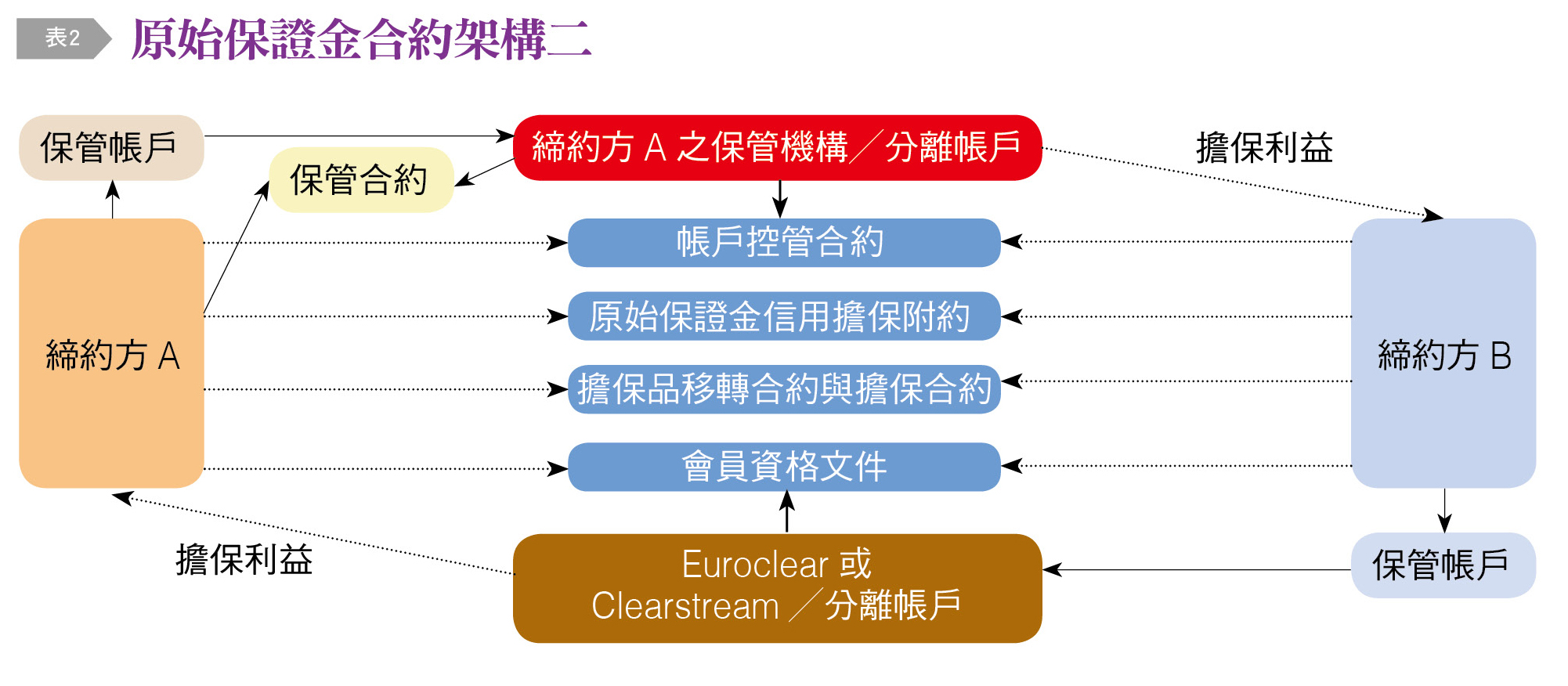

如交易一方選定Euroclear或Clearstream等保管機構作為其原始保證金,交易另一方則選擇以銀行作為原始保證金保管機構時,其合約架構〔表2〕則與〔表1〕情形略有不同。於上述情形,交易雙方需取得各該結算所之會員資格或擇用有各該結算所會員資格的金融機構作為其代理人,並須再簽訂擔保品移轉合約(Collateral Transfer A greement, CTA)及擔保合約(Security Agreement, SA)。

原始保證金的議約過程涉及交易雙方暨其擇用保管機構等多方當事人,協商流程較為繁複而漫長。相較於全球型金融機構,台灣金融機構一般較不熟稔原始保證金合約架構與各該合約內重要條款內容,另依據參與原始保證金協商的經驗,金融機構一般會需要在3至6個月內,同時與多位交易對手(及保管機構)進行各種法律文件協商。是以如何盡速熟悉原始保證金的合約架構與內容,規劃符合該金融機構需求的原始保證金協商準則,並在有限的時間內以既有人力完成複雜且數量眾多的合約協商,將帶給第五階段及第六階段金融機構嚴峻考驗。

因應挑戰考量要點規劃相關合約議約策略

面對原始保證金規範在合約協商面向所帶來的挑戰,台灣金融機構除應辨識其適用的原始保證金規範外,更應深入了解相關合約中的重要條款內容,並依相關監管規範、所持有且可供提撥擔保品及相關作業系統完備性等各種因素,選擇出最適用的合約條款,並據以與交易對手或保管機構進行協商。依照本文作者過去協助國內外金融機構進行原始保證金相關合約協商的經驗,台灣金融機構應注意的IMCSA協商要點,例示如下:

第一、符合監理規範要求為IMCSA議約目的之一,台灣目前尚無原始保證金規範,故台灣金融機構於進行合約協商時,除須注意確保其所選用的合約條款能符合其交易需求與商業考量,亦須留意國際監理規範修訂動態。

第二、由於IMCSA的條款內容涉及交易雙方與保管機構間的互動關係,而保管合約及ACA的條款內容則包含保管機構服務範圍及條件,故IMCSA與保管合約及ACA之間部分條款將相互補充或相互援引。台灣金融機構在與交易對手議約時,應如何確保各合約條款內容之一致性,以避免各合約條款內容相互衝突或發生合約漏洞,為確保原始保證金順利提撥及持續維運的重要因素。

第三、除原始保證金之外,台灣金融機構與交易對手間可能基於交易考量約定提撥獨立提列金額(Independent Amount, IA)以作為相關交易的擔保,IA與原始保證金數額應如何提撥,即會影響個別金融機構的資金成本,故台灣金融機構在議約時宜審慎構思如何規劃原始保證金與IA間互動關係。

啟動金控層級專案控管

原始保證金規範將帶給金融機構治理結構、作業流程及合約協商等多重變革,對此,台灣金融機構宜參考國際掉期與衍生工具協會(ISDA)於2020年所發布的「Getting Ready for Initial Margin(IM)Regulatory Requirements」文件中提出因應原始保證金的八大建議步驟,並本於其自身業務特性,盡速訂定原始保證金因應計畫並據以落實執行。除個別金融機構的原始保證金因應計畫外,由於各金融中心的原始保證金規範皆依循BCBS與IOSCO的要求,以集團為本設計原始保證金規管框架。為呼應原始保證金規範此特性,俾利掌握全集團的原始保證金提撥及合約協商進展,台灣的金融機構宜盡速建立涵蓋以下要項的金控層級原始保證金專案控管模式。

第一、建置金控層級原始保證金治理結構:為確保金控集團所有成員機構均理解原始保證金規範對其自身與對金控集團的影響,宜建立全集團轄下機構原始保證金規範適用與提撥情形的定期監控機制,以利集團及時調整金控層級的原始保證金規範因應策略。此外,前述治理結構另宜包含全集團一致的原始保證金計價模型治理機制,以使各集團成員在進行模型決策、執行模型驗證、取得模型核准、維護模型運作等層面更有效率。

第二、建立有效集團豁免額度分配機制:由於各國原始保證金規範均依循BCBS與IOSCO的建議,提供各集團相當於50億歐元的原始保證金提撥豁免門檻〔Threshold(IM)〕,如未超過豁免門檻,則無須提撥原始保證金。針對前述原始保證金豁免提撥額度,金控宜整合集團成員機構反饋,並依其成員機構過往之歷史交易額度或交易需求分配,以有效利用豁免門檻,使各成員機構得以較低的資金成本進行非集中結算衍生性金融商品交易。

第三、設計全集團原始保證金合約協商標準文件:為使金控集團成員能快速、妥適且一致化地進行相關合約的協商程序,並避免各集團成員因類似問題導致合約協商程序的延宕,宜本於集團業務特性及商業習慣,依照與各集團成員機構討論結果,制定全集團適用的原始保證金合約協商標準文件。

我國雖尚未制定非集中結算衍生性金融商品的原始保證金規範,惟台灣金融機構於金融中心營運海外分支機構者,或台灣金融機構的交易對手為金融中心金融機構者,因海外分支機構或交易對手為遵循該金融中心原始保證金規範,均將使海外金融中心原始保證金的規範,對台灣金融機構產生實質拘束力。據觀察,眾多台灣金融機構將分別於2021年9月或2022年9月落入原始保證金規範規管範圍,金融機構需要在有限的時間內建置適當的治理結構、完成保證金相關內部作業流程調整、導入原始保證金計價模型,並與多位國外交易對手完成複雜的原始保證金相關合約協商與簽署。針對這些巨大的挑戰,台灣金融機構除應盡速了解原始保證金相關合約內容,建立全集團議約策略,並依本身業務特性制定個別機構的原始保證金因應計畫外,並宜啟動金控層級的原始保證金專案,加強集團間就原始保證金議題的橫向溝通機制,以利集團及時調整金控層級的原始保證金規範因應策略。此外,台灣金融機構亦應評估既有人力是否具備妥適規劃原始保證金作業流程或風險控管措施,或進行法律文件協商的跨國議約經驗與能力,並適時考慮尋求第三方廠商或外部顧問協助,以於期限內完成所有準備工作,而維護集團利益。(本文作者梁鴻烈為普華商務法律事務所合夥律師、林信宏為普華商務法律事務所合夥外國法律師)