2020年12月

銀行業《國際財務報告準則第9號》針對新型冠狀病毒之因應

在疫情對經濟和金融市場的重大影響下,世界各國政府和金融監管部門均採取了財政和貨幣政策,以及其他紓困措施,以鼓勵銀行支持實體經濟,但如何應用IFRS 9「金融工具準則」下的預期信用損失模型來計量,則已成為會計界的難題。

在經濟狀況不佳的環境下,新型冠狀病毒對銀行在《國際財務報告準則第9號》(IFRS 9)「金融工具準則」(Financial Instruments)下的預期信用損失模型產生了重大影響。除了疫情導致貸款組合的信貸質量下降外,政府和中央銀行採取的各種經濟和支持救濟措施將對預期信用損失的計量產生重大影響。在這種情況下,衡量預期信用損失需要相當的判斷力,如何應用和解釋預期信用損失的方法已成為會計界的重要議題。

新型冠狀病毒大流行期間的IFRS 9 預期信用損失要求

因應疫情對經濟和金融市場的影響,世界各國政府和金融監管部門採取了財政和貨幣政策,以及其他紓困措施,以鼓勵銀行支持實體經濟,特別是對於受干擾的行業和受影響的企業組織,台灣也不例外。

2020年3月27日,國際會計準則理事會發布了一份教育用文件,以協助會計準則的一致應用。該份文件並未更改、刪除或添加IFRS 9中的要求。在這份出版物中,國際會計準則理事會強調,不應機械式地應用IFRS 9,並且在當前環境下,先前的假設可能不再成立。鑑於在目前情況下應用IFRS 9所涉及的判斷水平,此一領域訊息揭露的透明度至關重要。此教育用文件著重該準則中的相關要求,並與許多國際監管機構頒布指南一致,國際會計準則理事會鼓勵財務報告編製者將這些指南皆納入考慮。

巴塞爾銀行監管委員會、歐洲銀行業管理局、歐洲中央銀行、歐洲證券市場管理局、國際清算銀行和英國審慎監理局也公布了一系列關於疫情對銀行監管和會計影響的措施和指南。他們所表達的觀點基本一致,包括強調可信賴之前瞻資訊其有限的可用性,政府在重大紓困措施時的考量,以及無論借款者的情況如何,所造成的緩繳及展延付款不應被視為信用風險顯著增加的指標。

在台灣,金融監督管理委員會(簡稱「金管會」)於2020年5月26日表示,它將參考國際會計準則理事會和其他各種監管機構提出的預期信用損失評估原則。為確保銀行在衡量預期信用損失時採用相同的基礎,金管會督促中華民國銀行業商業同業公會全國聯合會,收集銀行有關IFRS 9會計處理的問題,並將發布常見問題參考集,提供國內銀行有關針對疫情實施IFRS 9預期信用損失框架的相關建議。

如何實行國際監管機構和國際會計準則理事會發布的準則

一般情況下,新型冠狀病毒大流行對預期信用損失測量的影響應反映在:

˙交易對手層面的考慮

˙放款組合層面的考慮

˙總體經濟情境和假設

疫情爆發的影響反映在交易對手層面的預期信用損失評估(例如,基於單一借款者的違約概率估計),是要在集體的基礎上納入未來總體經濟狀況的情境分析因素,或是透過管理階層調整的因素,這主要取決於銀行的制度和流程。在實務上,我們觀察到許多國際銀行考慮了這些方法。無論採用哪種方法,在估計新型冠狀病毒爆發的影響時,各家銀行都應避免重複計算交易對手層面評估、放款組合層面評估、總體經濟情境和管理層調整中應用各種假設的影響。

下文將進一步討論銀行在新型冠狀病毒大流行期間計算預期信用損失準備金時需額外考慮的三個主要領域。

延期付款、貸款展延等紓困措施在階段劃分上的影響

IFRS 9在確定何時發生信用風險顯著增加時提供了一定程度的靈活性,並且需要在放款的預期存續期間內同時考慮量化和質化指標。國際會計準則理事會明確指出,必須考慮政府援助借款者的方案所帶來的影響。特別是,不應將暫停付款或違約豁免行為視為信用風險顯著增加的自動觸發因素。不過,越是有針對性的貸款減免,銀行對借款者的了解就需要更多,也越有可能發生信用風險顯著增加或信用減值事件的情況。

如果在單一借款者的階段劃分上評估不可行,則可能有必要採用集體評估的方法。一種可能的方法是將部分已獲得延期付款的客戶轉移到第二階段。然而,任何方法都需有足夠的判斷力去進行。舉例來說,讓所有借款者暫停付款或是違約豁免,因自動觸發機制的取消,故不會讓所有貸款遭受信用風險顯著增加。

在其他情況下,如果紓困措施僅適用於滿足特定條件的人,銀行則需仔細評估這些條件本身是否可能暗示受影響的借款者其信用風險顯著增加。例如,如果借款者申請之紓困措施僅適用於暫停營運的公司或失去工作的個人,則信用風險顯著增加則更有可能發生。

此外,在當前情況下,「逾期30天」的假設可能並不適用。如果銀行確定在這種情況下毋須觸發信用風險顯著增加的話,銀行的模型包含自動觸發的信用風險顯著增加機制,可能需要加以調整以消除上述帶來的影響。

擔保、財務援助和信用增強的影響

在某些情況下,政府或母公司可能向借款者提供直接的財務援助。例如,台灣政府提出在一段期間內用失業前的部分工資作為失業補貼。這些形式的財務援助可以避免或降低借款者在失業的情況下拖欠貸款的情況發生。銀行在評估信用風險顯著增加和預期信用損失時,應考慮這類形式的財務援助,因為它可以降低與放款相關的信用風險。

在其他情況下,可以向銀行提供擔保,以降低銀行因借款者違約而遭受的損失。銀行以行政院和央行名義發放的新企業貸款和中小企業貸款就是這個情況。這種擔保並不能防止借款者違約,而是可以減少違約造成的影響。此類擔保對會計造成的影響,取決於其是否與擔保貸款的合約綁在一起,以及其是否需要銀行單獨評估。一般來說:

˙如果擔保是與貸款同時發放的,並且與貸款不可分割,則一般認為擔保是貸款的組成部分,包含在預期信用損失的計量中。在這種情況下,在計算擔保貸款的違約損失率時,則應將擔保品價值考慮在內,而不應將其列入信用風險顯著增加的評估裡。

˙如果擔保是針對現有貸款發放的,那麼在最初發放貸款時沒有評估到,一般不會將其視為貸款的一部分。

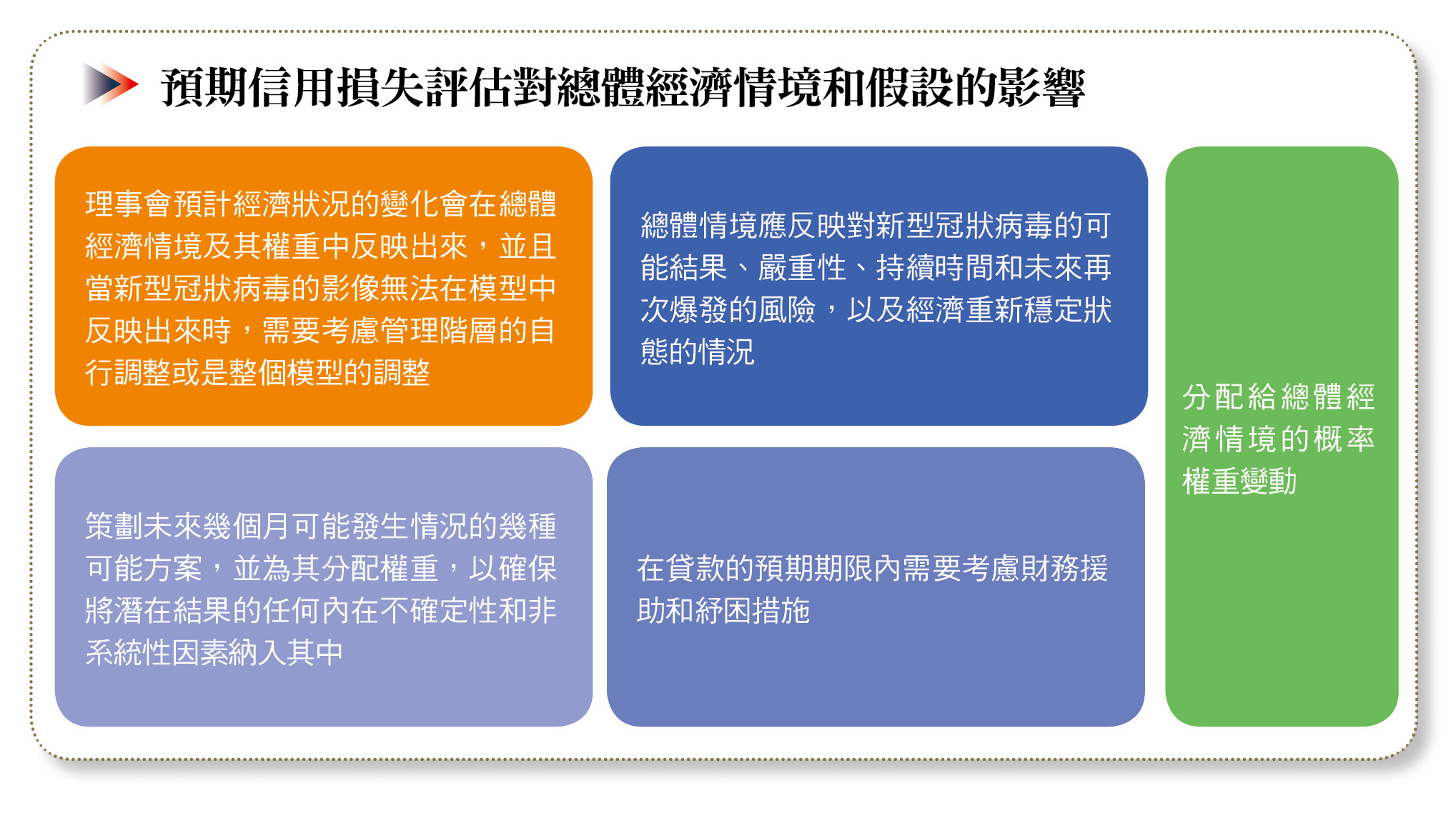

對前瞻性訊息和總體經濟情境的影響

突如其來的流行病、極度的不確定性及缺少可仰賴的預期資訊,促使銀行對其IFRS 9建模方法和營運能力進行檢討。

此外,國際會計準則理事會強調,應審視總體經濟變量之間的歷史關係。特別是,到目前為止,實施經濟合作分類的方式所依據的一些假設和連動,在當前環境下可能不再適用。例如,國內生產總值和其他總體經濟變量(如失業率和利率)與特定產業變量(如油價)之間的關係,可能與過去的經驗和目前經濟預測模型中使用的不同。

台灣許多金融機構在評估預期信用損失時,考慮了多種總體經濟情境。但目前用於預期信用損失評估的任何方案無法完整反映2019年底的情況,故需進行更新。(本文作者為安永財務管理諮詢服務公司總經理、經理)