2020年11月

提供多元金融商品 深化對國人金融服務

封面故事 金融機構篇

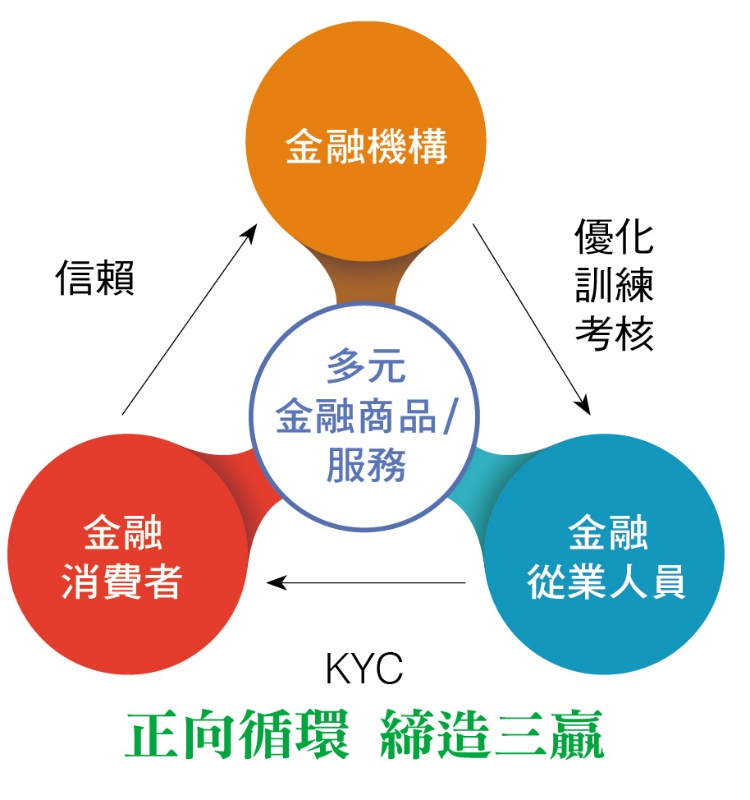

《2020金融生活調查》發現,整體國人在抵抗力四大面向中,「金融素養」最為缺乏,而民眾對金融機構的信心也不足;建議金融業在提供多元化金融商品外,也同時協助顧客了解商品風險及報酬屬性,增加民眾的信任感,並優化對從業人員的訓練與考核機制,以達三贏成效。

今年《2020金融生活調查》揭露整體國人在抵抗力四大面向中,「金融素養」最為缺乏,「金融服務取得」的分數為2.90,落在中等的級距,足見仍有提升空間。此一項目有賴金融機構之搭配,加上「金融素養」之提升,可讓民眾不論貧富、身分、背景,皆可藉由接受金融教育,透過自身的學習,逐步改善財務生活,進而自在運用多元金融工具完成自身目標,達成財務幸福。

對於金融機構,調查建議培養未來客群與商機,加強了解顧客的金融風險抵抗力,提升客戶教育、服務流程及客戶體驗,從賣產品轉向可信的財務顧問,對財務弱勢公平待客,強化社會信任,針對各種顧客需求與弱點,強化「心占」而非僅「市占」。

強化民眾信任度是金融機構首要任務

台灣的金融市場經過多年發展,金融業已經邁入自由化、國際化與現代化,包含銀行、證券、保險、投信、投顧、信託等各式金融機構林立,提供各種多元的金融商品與服務。本次調查發現,台灣銀行帳戶的持有率雖然高達93%,然而,約45%受訪者僅使用帳戶最基本的日常交易功能,顯示民眾對於銀行提供的服務未必非常了解,而調查發現金融服務障礙原因,主要又來自於服務提供者端,包括金融流程設計不良、服務體驗不佳,以及產品特性和風險說明不夠清楚。

另外,根據資訊科技業者Unisys公布2019年亞太金融調查報告,只有19%的台灣消費者願意相信銀行,顯示台灣民眾對於銀行的信任感不足。足見金融業提供多元化金融商品,同時也應協助顧客了解商品風險及報酬屬性,增加民眾的信任感。建議金融產業採取下列措施因應,以普及金融服務,提升民眾對金融機構信任:

1.以客戶為中心導向,落實KYC(認識你的客戶),了解客戶真正的需求,提供完整的金融服務。同時提升金融產品研發能力,規劃符合不同投資風險屬性或不同年齡層需求的多元服務及商品。並落實KYP(認識你的商品),對客戶進行投資前的知識傳遞及商品適合度調查,與投資後的風險追蹤管理,以保障客戶權益。

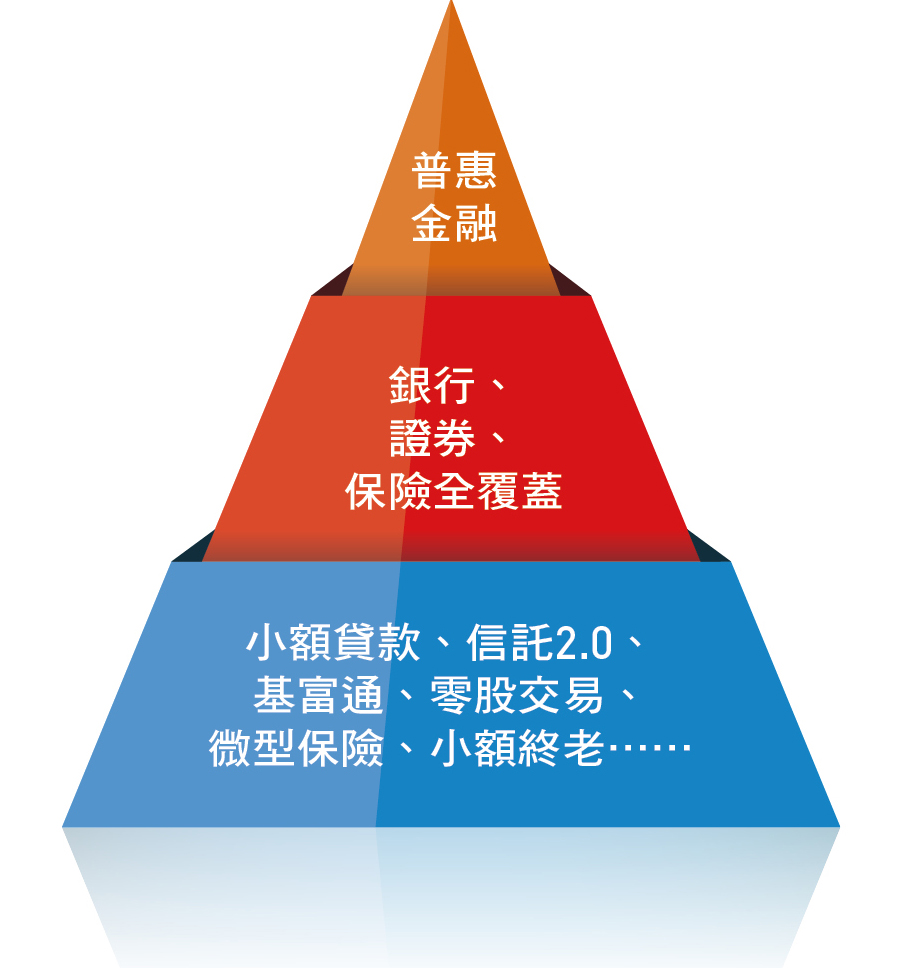

2.加強推動金融科技,創新金融服務模式,簡化金融服務流程,提升客戶服務體驗,讓不同地域、族群、年齡層且不分貧富,均能享受金融服務帶來的生活便利性。以金融總會依金管會指示設立的金融科技創新園區(FinTech Space)為例,正是協助金融業發展金融科技,培育新創與金融業合作,利用金融科技協助達成普惠金融目標的具體呈現。

3.落實內部控制三道防線,提升民眾信任度,從金融機構內部做起,包括落實內部控制三道防線(第一道防線:自行查核;第二道防線:法遵、風險管理;第三道防線:內部稽核),確實執行金管會頒布的公平待客原則及「理專十誡」,降低行員舞弊風險,並定期檢視KYC及KYP制度並確實執行,以健全金融機構穩健經營,強化民眾對金融機構的信任。

降低弱勢族群使用金融服務的障礙

即便台灣金融市場乍看之下已有諸如銀行過多(Overbanking)、保險滲透率高等特色,還是存在不少的金融弱勢或潛在弱勢者,因缺乏信心等因素而對踏入金融機構尋求服務卻步不前,足見金融服務提供者制訂相關待客原則之重要性。

金管會於2015年起推動「金融服務業公平待客原則」,並自2019年開始實施評核機制,希望透過董事會的政策及督導,將公平待客原則內化成公司企業核心文化,弭平金融業與金融消費者間認知上的落差。

同時希望藉由評核過程,協助業者了解自身不足之處,並透過觀摩學習同業的優點,提升並優化自身的作為,進而加以改善。今(2020)年為第2年辦理評核,金管會表示金融業整體表現均有進步,業者普遍予以重視,為進一步精進業務執行之具體作法,可參考國內得獎同業之經驗分享。

以銀行為例,可在金融商品及通路方面,為弱勢族群營造更友善的金融環境:

1.商品方面,除提供微型壽險及傷害醫療保險商品供弱勢族群購買外,對於弱勢族群投資金融商品,可加強弱勢客戶申購金融商品的風險告知、管控弱勢族群不得投資超越其風險承受度之金融商品、確保高齡客戶充分了解商品,並就售後抽樣電訪客戶確認已知商品風險及簽署內容等。

2.實體通路方面,可提供臨櫃口說免填單服務,並配置專責數位引導人員,進行自動化設備的教學與使用,鼓勵不熟悉數位金融服務的客戶從查詢功能入門,逐漸熟悉便利的數位服務使用。

3.線上通路方面,可於官網提供具備定位點及易於辨識閱讀的常用網頁,網路銀行及行動銀行提供無障礙網頁,搭配手機旁白功能輔助使用,查詢或交易過程中,提供引導圖示,以淺顯易懂方式詳細說明服務,以提供身心障礙者友善便利服務。

尤其本次調查觀察到特定區域或族群之民眾,對金融商品之認知了解程度相對較低,或許更需要金融服務業「公平對待」。針對調查發現特定族群之盲點與需求,亦可作為金融機構設計更為友善細緻之公平待客措施之參考,期望有效增進金融消費者對金融機構之肯定與信任,降低因為資訊不對稱等因素造成的供需錯配(Mismatch)。

善用大數據,提供差異化服務

隨著金融生活大調查的出爐,協助大家迅速從初步統計結果掌握台灣民眾的生活樣貌與特色,尤其特別比較國際間較早而且被廣為引用的澳洲金融風險抵抗力調查結果,針對支應生活能力、緊急籌款能力、儲蓄、借貸與保險等方面的重要經濟金融行為進行分析比較,迅速勾勒出台灣民眾的金融生活輪廓。

即便我國金融市場似乎出現諸如銀行過多、保險滲透率高等特色,但本調查透過和同處亞太地區的澳洲相比,還是可以描繪出幾個台灣民眾金融生活樣貌的特點,諸如:經濟財務上多能支應生活所需,但仍有2成民眾無法因應緊急風險衝擊,可能因此陷入財務困境;儲蓄則是呈現兩極現象,光譜兩端比率皆高於澳洲;借貸行為相對多元,民眾傾向購屋擔保貸款,除了正規金融機構借款外,也會使用包含親友在內的非金融機構借款;保險覆蓋則有別於傳統高保險滲透印象,保險缺乏民眾高達1/4,呈現保障覆蓋不夠全面的現象,凸顯正確保險觀念建立與行為培養有待加強。

基於這樣的分析結果或本調查產生的大數據,金融機構或許可以挖掘新的業務機會,而民眾金融素養的提升加上金融機構提供的多元商品,更可以協助民眾有足夠財務資源來應付財務上的重大衝擊。舉例言之,銀行針對中產階級可靈活開發房地產或信託相關商品,協助資產活化並提高其流動性;針對20至29歲自身財力相對較弱的年輕人,可利用大數據分析或金融科技,提供小額或消費性貸款服務;針對偏鄉地區的民眾,除了持續推動金融教育外,金融機構也可以善用大數據分析以及因地制宜的偏鄉人口族群特性,開發更簡單的聯(互)保貸款或微型保險商品以提升金融服務覆蓋,同時彌補民眾「金融素養」的不足與「金融服務取得」的痛點。

培養年輕客戶,金融服務與社會發展同步

金融機構對金融消費者提供金融服務係透過金融從業人員為之,然由於金融本身的高專業性及因此而起的資訊不對稱(Information Asymmetry)問題,許多人對於包含理財專員在內的金融從業人員的印象經常充滿矛盾:既仰賴其專業知識,卻又擔心被推銷不適合的金融產品。

加上現實的績效壓力,金融機構或人員難免以銷售為導向,未必能以客戶之最大利益為考量,形成嚴重的代理問題(Agency Problem)。因此,即便金融機構已對於各族群開發出不同的多元商品,若想擴大服務成果與經營績效,亦應從人員訓練及考核制度著手,使其從「金融商品銷售者」,轉型為受信賴之「財務建議提供者」:真正了解並評估客戶財務現況及目標,配合產品之風險屬性,提供客觀可信之解決方案與建議,使其專業真正贏得客戶之信任。

尤其隨著台灣人口結構的變化,千禧世代已從過去的小眾,逐漸成為金融消費主力。根據《遠見》雜誌2017台灣行動金融樣貌大調查,高達82%的千禧世代樂於使用網路銀行App,並且非常需要個人財務管理。隨著民眾對於數位金融接受度日益提高,台灣順此潮流開放的3家純網銀可望於年底前陸續開業,服務偏好使用網路銀行App的年輕客戶。

然而,本次調查發現,年輕族群(20至29歲)金融風險抵抗力四大面向,均呈現相對弱勢,容易受到外在變故或環境而影響財務穩定。基此,金融機構可順應此潮流趨勢,結合年輕人少臨櫃、數位能力強、數位產品接受度高但財務相對弱勢的特性,運用金融科技強化審查接受度及簡化流程,加強對於年輕卻有潛力的「小眾」客群經營,深入了解年輕人需求,建立明確的經營策略。同時配合對年輕人宣導金融知識,建立其正確的投資及理財觀念。尤其鎖定剛畢業在金融服務沒有獲得完全滿足,或是有金融需求但資財條件相對弱勢的年輕小白,這除了是培養未來「主力」客戶的商務投資,也是善盡社會責任、落實普惠金融的具體呈現。

綜上,期望本次的調查發現,可有效勾勒出台灣金融消費者的樣貌,結合金融機構提供的多元金融商品甚至更高端的財富管理服務,強化金融消費者對金融機構的信任感與使用金融服務自信心,更透過對金融從業人員訓練的提升,有效使金融機構的各類型服務,正確傳遞給適合的金融消費族群,落實讓不同的大眾具備足夠的金融知識,得到需要的金融服務,最終創造出金融機構、金融消費者與金融從業人員的三贏。(本文作者為台灣金融研訓院傳播出版中心副所長)