2018年1月

LEAP計畫海外研習》FinTech

銀行打造新創團隊平台 整合外部IT人才

歐洲將資訊/互聯網業、新創組織/協會、汽車業、能源業等產業與Tech緊密鏈結,不僅讓科技浪潮向各行各業推進,更促使金融與科技之整合成為必然。

P2P lending在英國10年來領先發展,截至2017年第2季總貸款量達83億英鎊,問及對未來10年的看法,P2PFA協會Robert表示樂觀,但是他說,最擔心的是Amazon來了,挾其高流量的電商及各種延伸平台,加上掌握量大質優的生活大數據,才是線上貸款最強勢的競爭者。恰巧數日後,麥肯錫發表了2017年度報告指出「Amazon與阿里巴巴才是銀行的噩夢」:Amazon貸款事業群已借出30億美元給2萬家企業、英國巴克萊銀行(Barclays)CEO認為金融業未來15年的主戰場將會是付款業務;而在中國,阿里巴巴的支付業務影響更大,螞蟻金服加上其他科技業大約搶走了銀行界25%的貸款業務,還有12%的基金銷售量,成為場景金融最領先的實踐者。

銀行面對FinTech 必須改變人才思維

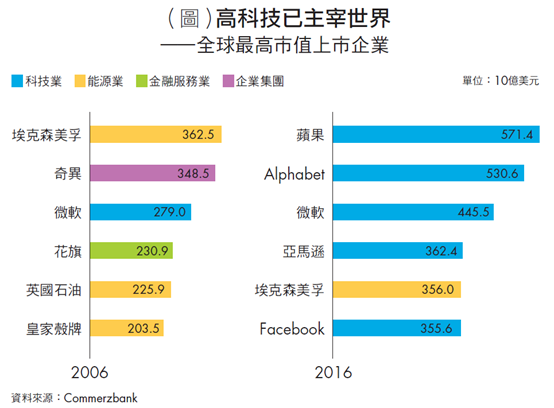

包括Apple、Alibaba、A m a z o n、A l p h a b e t 、FB、Tencent等以Tech為核心的企業,以其關鍵技術發展商業模式,從資本市場取得巨量資金(股票市值)(詳見圖),再重金吸引全球頂尖IT人才,發展出更多mobile payment、cloud、big data、AI等FinTech應用,市值又翻高,再以充沛資金連結或拿下各行各業的場景。如此驚人的循環,對人才造成的巨大的磁吸效應,使得銀行面對FinTech必須改變人才思維,除了招募,更要能夠槓桿外部人才的助力。

英國巴克萊銀行成立「加速器計畫」與美國合作在倫敦、紐約、台拉維夫設立據點輔導新創科技團隊創業,並且在巴克萊內部成立250人設計顧問,協助新創團隊如何將核心技術轉化為市場應用;UBS銀行資助孵化器社區Level39,召集科技、商業及金融等專家,設立創新實驗室,參與並贊助數個孵化器計畫。Level39位於倫敦新金融中心金絲雀碼頭,為FinTech新創公司提供創業空間,由於多家國際大型銀行在此群聚,Level39號稱「5-minutes walk from of 30% of theworld`s financial servicesIT budgets」,讓各個領域的IT人才群聚在金融中心地理區域內,是個很好的槓桿支點。

德國商業銀行(Commerzbank)有150年歷史,為了加速數位轉型,成立Digital Campus學校,相關員工必須受訓一年再重回工作崗位;對於無法適應數位轉型的員工則鼓勵提早退休,並與工會進行良好溝通。

跳出產業定義的框架:跨界、開放、協作

Fidor Bank是德國一家擁有歐盟銀行執照的純數位銀行,270位員工有一半是IT人員,特有專長是「開放平台、開放API」。Fidor把銀行的核心系統高度API化,完整發展的APIs包括4大面向(內部戲稱為API羅盤),包括支付、通路、顧客體驗、夥伴介面、以及FinTech market place等。如樂高積木般高度模組化的設計,使得外部開發者(Developer)可以跨界組合、量身訂製銀行的服務,連結社群、電商,或其他數位生活的平台。

Fidor把自己定位成「FinTech技術輸出者」,與西班牙電信德國公司O2策略合作,2017年在德國推出「O2 Banking」行動銀行業務App。電信+銀行的跨界合作具有天然的差異優勢,包括電信運營商龐大的用戶基礎、成熟的營銷及用戶管理能力,例如O2 Banking的身分驗證是透過手機的視訊連接進行,用戶可以手機通訊錄選擇朋友門號進行資金轉帳,以及行動支付的紅利積點可以轉換為「漫遊wifi的數據使用額度」等。Fidor銀行首席執行官表示,電信+銀行的合作將提供「數位世界中最好的兩大類服務整合」,將銀行的安全性和第三方支付的社交性兩種優勢進行整合,同時還能夠提升自身通信用戶的黏著度。

中國的螞蟻金服也有著類似的跨界開放邏輯,2017年1月阿里巴巴集團高管突然造訪螞蟻金服高管,馬雲在會議上提出新名詞「TechFin」,2017年4月螞蟻金服董事長彭蕾在哈佛大學演講,解釋為何把自己定義為TechFin而不是FinTech,其策略意義在於,專注做TechFin,提供技術與數據能力去協力銀行,從過去與銀行「搶生意」,高調轉型為輸出金融技術給銀行、成為開放平台。雖然麥肯錫說螞蟻金服會是銀行的噩夢,但是螞蟻金融打算把自己的技術能力開放給銀行、與銀行共享、與銀行協作。(本文作者為玉山銀行數位金融事業處資深經理)