2018年1月

金融科技是金融業的敵人?朋友?

改變未來金融生態體系的 8種干擾式創新力道

世界經濟論壇(WEF)於2017年8月所出版之《金融科技的下一波:它對金融服務業潛在衝擊》報告中,訪問150位相關專家,並舉辦10場座談會,試圖回答因金融科技出現而產生之關鍵議題,本文深入解析。

金融科技乃利用如大資料、機器人、人工智慧、區塊鏈等創新的科技,來解決金融服務業的問題。而在本文中金融科技公司則是被定義為一個小型的、具有科技能力、金融服務業的新進入者,但不包括決定邁入金融服務業的大型科技公司,如蘋果公司的Apple Pay,或者是加強重視科技的檯面上現存的金融機構。

金融科技改寫了金融業競爭規則

金融科技已經取得哪些成就?第一,金融科技已經成功取得主動權,他們幾乎在金融服務業的每一個領域,都成為創新方向、樣式以及腳步的先驅,而且已經成功成為一個獨立的企業,或者成為金融價值鏈的重要成員。第二,金融科技業重新塑造了客戶期待,對用戶體驗設立了一個新的、更高的標準。經由譬如快速貸款審核程序等創新,金融科技業證明大型科技公司譬如蘋果及谷歌所設定的客戶體驗的高標,沒有任何理由不能在金融服務業成為常態。也許有那麼一天,銀行客戶不再感覺去銀行像是去見他們的牙醫,雖然是有必要,但實在不那麼令人嚮往!

金融科技還有哪些不足處?第一,客戶由現存金融機構轉移到新金融科技業的意願被高估。因為客戶的轉移成本高,而且新的創新經常沒有重要到必須轉移到新的服務提供者不可的地步,尤其是當現存的金融機構在做出調整的時候。第二,金融科技在建立新的基礎架構與金融服務生態系統上相當掙扎,譬如另類的支付軌與資本市場。倒是在傳統金融生態系統及基礎架構等方面做改進遠為成功。

雖然金融科技仍無法徹底改變金融業的競爭生態體系,但是他們已經成功奠定了未來衝擊的基礎。因為金融科技成功改寫了金融業的競爭規則,加上科技進步的腳步越來越快,這意味著雖然金融機構有潛力快速自我革新,但在現在或未來仍必將面對排山倒海而來的衝擊。

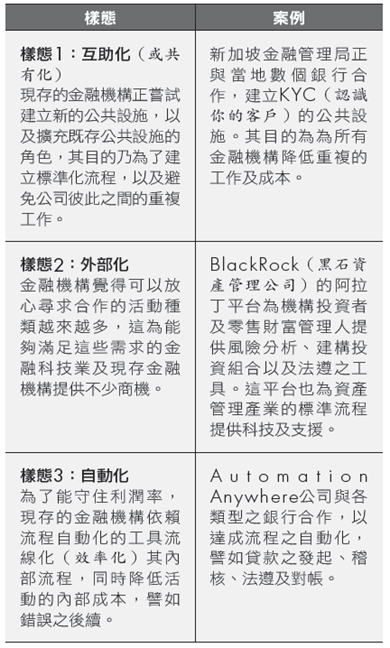

有些金融機構成功的把來自金融科技的威脅轉換為機會。快速成長的金融科技生態體系創造了金融業把企業內的創新功能外放的機會,他們可以耐心等待到新的科技成熟後,再應用於自己機構內。而且不斷滋長金融科技的存在,提供金融業一個方便的技術超級市場,使之能夠利用收購或合夥關係快速開展新科技應用。

但不可否認的是,金融科技急速創新形成對金融機構的巨大威脅。金融機構能不能妥善應用科技,端看其經營模式是否足夠敏捷,以及能夠快速開展與金融科技業的合夥關係。令人擔心的是,這兩項都不是傳統金融服務業的核心競爭力所在。另外檯面上的金融機構需要切記在心的是,在金融科技領域尋求技術的不是只有他們而已,如今因為進入金融服務業的技術門檻不斷降低,未來競爭戰場長期會如何演進,變數很多。

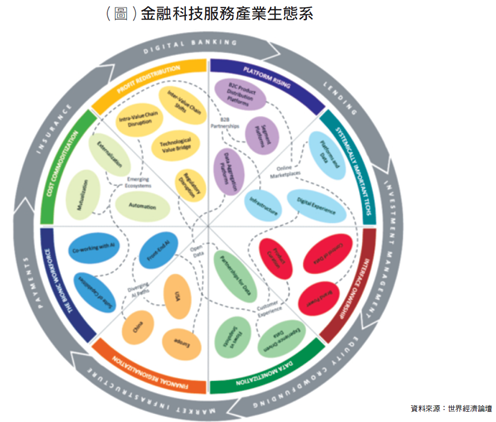

8種干擾式創新力道及樣態

世界經濟論壇計畫小組找出可能改變未來金

融生態體系競爭場景的8種干擾式創新力道(詳見圖):

干擾式創新1:成本的商品化(或無差異化)

成本不再是競爭的重點,商業差異化必須另尋出處。現存的金融機構面對降低成本的巨大壓力,他們必須擁抱新的科技,同時跟長期競爭者或是新的市場進入者合作,沒有對競爭差異化有幫助的成本驅動因子都必須被商品化。

干擾式創新2:利潤的重分配

科技及新的夥伴關係使得各類型組織得以跳脫傳統的價值鏈,導致利潤池的重分配。當科技這個觸媒使公司能夠改變他們在價值鏈中的位置與關係時,利潤池在價值鏈內及價值鏈間的位置也勢必改變。金融科技公司正進行拆解金融體系的價值鏈,且極有可能會拿走利潤最高的部分,留下較不具經濟價值的部分給變革速度較為緩慢的一些傳統金融機構。

干擾式創新3:擁有並掌控客戶體驗的企業的權力上升

控制客戶介面的公司力量將越來越強,而純粹的產品製造者不是要超有規模, 就是要超專注。平台時代的興起, 意味著現有的金融機構不再能夠同時控制產品的製造及分配(銷)。產品分配者因其對於消費者體驗的掌控,而得以向產品製造者施加壓力。

干擾式創新4:平台的興起

經由單一管道跟不同的金融機構建立關係的平台,成為交付金融服務的主流模式。在產品分配及交易上,有轉移到多個產品提供者的平台,這趨勢已經逐漸在跨地理區域及多種產品上出現。

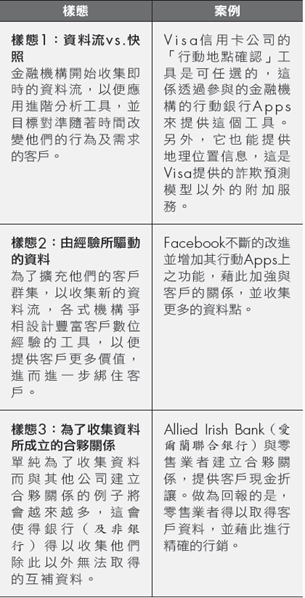

干擾式創新5:資料的貨幣化(亦即實現資料的貨幣價值)

資料在業務差異化上扮演的角色將變得舉足輕重,可是靜態資料將會被來自多重來源流入的資料所豐富化,並被即時整合跟應用。

干擾式創新6:勞動力:機械+生物體

當機器擁有越來越強的能力可以複製人的行為時,金融機構需要把勞動加資本的能力做為一體來管理。人工智慧等新科技來臨代表金融機構在人力資源管理方面,需要重新調整「人才」的定義。

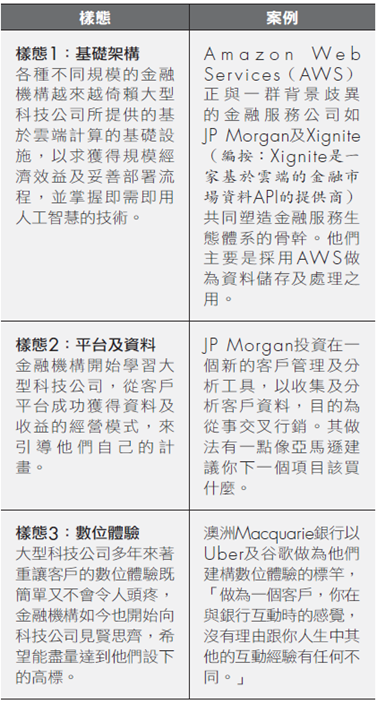

干擾式創新7:(金融機構逐漸轉型而成)經濟體系上重要的科技公司

就取得關鍵的基礎設施,以及能夠產生商業模式差異化的科技而言,金融機構越來越像也越來越依賴大型的科技公司。日趨重要的數位介面及資料代表金融機構越發重視發展類似大型科技公司的能力,因而也越來越倚賴大型科技公司。

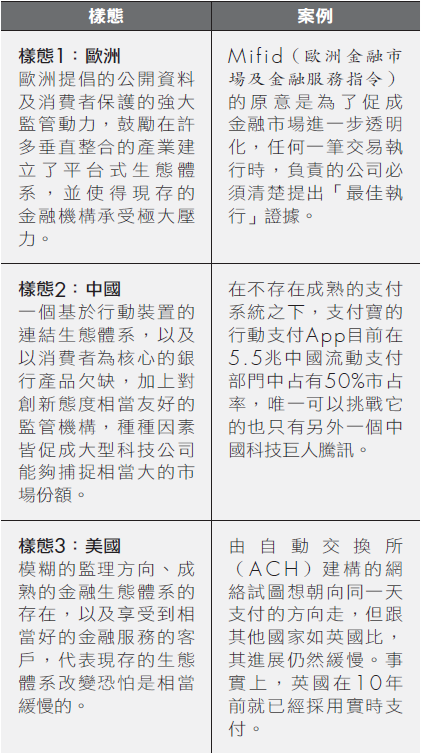

干擾式創新8:金融的區域化

分歧的監管優先目標、技術能力以及客戶需求與其解決方案,將會把世界不同區域的金融服務模式導向截然不同的路徑。金融全球化的理念正在被挑戰中。

干擾式創新力道衝擊金融次產業

上面述及的可能改變未來金融生態體系競爭場景的8種干擾式創新力道,如:1、成本的商品化;2、利潤的重分配;3、擁有並掌控客戶體驗的企業的權力上升;4、平台的興起;5、資料的貨幣化;6、勞動力等於機械+生物體;7、經濟體系裡重要的科技公司;8、金融的區域化,以及其各自項下的3種主要樣態,構成一個複雜有機體,彼此之間交相影響, 可能對金融次產業產生巨大影響。這裡所謂的次產業可包括:支付、保險、數位銀行、貸款業務、投資管理、私募股權基金的群眾募集及市場的基礎架構等。

金融次產業究竟受到多大衝擊,端看這8種干擾式創新力道之下的主要樣態之間交互、錯綜複雜的影響之淨結果。下面就舉支付這個金融次產業為例。

對金融機構(包括台灣當地)而言,其下的支付次產業或支付業務,應該可以預期會有如下來自金融科技的影響:

支付產業影響1:資料的貨幣化

新的競爭者的進入市場,以及更務實且現代化的監理法規,將使得核心支付業務越來越無利可圖,迫使支付提供者必須轉而專注在資料貨幣化,試圖使其成為重要的、新的收入來源。資料流只有具有細緻(產品層次的資料)、且多維(包括地點的資料)的特徵,才能真正顯現其價值。所以貨幣化要能真正成功,資料上合作及合夥關係是不可或缺的。

支付產業影響2:支付方式必須符合當地客戶

需要建構支付解決方案並不是只是純粹考慮金融科技而已,金融機構必須深入了解其客戶偏好的支付模式,無間融入其生活的片片面面。有趣的是,新興國家因為缺乏成熟的支付生態體系,反而較有寬廣的創新空間,最終很可能在支付創新上成為領航員。

支付產業影響3:大型商家的力量與日俱增當大型商家越來越能夠影響他們客戶的支付選擇時(尤其在線上交易),在支付生態系統裡的議價能力也會越來越強。加上越來越重要的產品層級與支付資料,商家將有能力藉此降低支付費用,甚至影響未來支付生態體系的演進。

勇於改變的金融機構才能不被淘汰

長江後浪推前浪,未來的銀行家跟現在檯面上的會(也必須)相當不一樣。會有不同的技術、個性及世界觀。否則他們如何因應8種排山倒海而來的干擾性創新力道?

銀行固然有其社會使命,譬如做為貨幣政策傳導的一個重要管道、提供方便的存放款給一般大眾等,但是過去長期在政府監理的保護傘之下,社會大眾普遍感覺他們似乎已成為官僚體系尋租行為的一份子;加上法遵、風管等嚴格要求所帶來的沉重負擔,導致他們對金融領域外蓬勃發展的科技似乎無暇也無心顧及。這種情形給具有年輕、有彈性的、熟悉且勇於導入新科技的、重視客戶體驗、精益求精等特質的金融科技公司,帶來偌大的機會。

顯然的,台灣過去注入太多資本於傳統金融體系,加上資本收益率不高、同質性高、創新導入緩慢,所以未來可以預見將會看到相當大的資本及勞動力重分配。經過一陣淘汰過程後, 最後留下來的金融機構將具有高度的創新能力、勇於自我改變。其實究其本質而言,他們無非就是一個專精在金融領域的科技公司。

(本文作者為台灣數位資產服務平台MaiCoin顧問、台灣區塊鏈新創AMIS顧問,以及前華南金控副總經理)