2017年2月

天使基金之外 電影直接金融融資新管道

中國創新文創融資機制

撰文:沈中華

天使基金之外 電影直接金融融資新管道

電影產業可彰顯一國的軟實力,但同時也是不確定性和可塑性極高的產業,就銀行貸款而言,電影更是一個高風險的行業,若有政府文創政策之支持,有助提升銀行對電影產業之融資信心。

大家可能無法想像,當大家看帥氣的彭于晏、王大陸、胡歌與美麗的林志玲、舒淇、范冰冰演的電影時,大家的最大風險就是花費300多元卻不如預期。但對製作公司及導演而言,電影是一個高風險的行業,10部電影中有8部賠錢是常有的事,因此向銀行融資時會面對3座大山。

☉電影業向銀行融資的3大困境

第一,電影文化公司大多是輕資產型公司,生產設備、廠房等固定資產較少,主要資產以知識產權和品牌價值等無形資產為主,如果抵押品是無形資產,銀行無法鑑價。第二,電影產業的現金流動性差,未來還款的現金流量高度不確定。第三,導演、男女主角是電影的核心,但他們的鑑價機制不明,他們的知名度能否帶來票房是一未知數,即使有知名導演與演員,也無法完全保證好票房。由吳宇森執導,章子怡、宋慧喬、金城武、黃曉明、長澤雅美、秦海璐、楊貴媚、黑木瞳等人主演的《太平輪》最終虧損數個億收場;相反的,劉德華與林志玲合演的《富春山居圖》有著詭異結果:大家都說是爛片,卻仍去看如何爛,觀眾的心理難以捉摸。由於有這3座大山橫擋在前,銀行對此類貸款自然裹足不前。在中國大陸,1年約有300部電影誕生,但大家知道的大約只有10部而已,其他大多出師未捷,賠錢收場。

許多電影的融資都靠一些有錢的電影愛好者贊助,例如,15年前,郭台銘成立「精緯電影公司」且贊助拍了《白銀帝國》,由郭富城、張鐵林領軍。雖以新台幣4億元打造,但是票房在台北只累計1,189萬元,產生虧損,最後郭台銘也解散結束了精緯電影公司,結束了他的電影夢。而大家可能不知道李安在拍《臥虎藏龍》時,也一度找不到資金贊助者;魏德聖拍《海角七號》時,起始也是找不到銀行願意貸款,後來是臺灣企銀貸款,中小企業信用保證基金保證,才解決魏導的資金困難。許多好的導演在電影開拍時都沒有資金的援助,據這些導演說,他們都是靠賣房子自我籌資,這令人感傷。

銀行常不願意貸款給文創事業,例如電影業。一般人可能會認為銀行太勢利了,但是想想如果收不回貸款,倒楣的又是銀行基層人員,他們會被批評無能或圖利他人,嚴重時被起訴判刑,當有虧損造成逾放增加時,放款單位又被責怪。大家捫心自問:如果你是銀行基層人員,你敢貸款給文創事業嗎?所以除非有中小企業信用保證基金保證,或是有名導演、名演員、好劇本,或政府明白政策支持,否則銀行貸款給文創也是冒了極大風險。

☉銀行融資外,可採直接金融方式

除了考慮間接金融的銀行融資之外,直接金融也可以提供電影資金,例如過去,直接金融的資金主要來自於「天使基金」;而現今的網路時代下,主要來自於「影視信託」和「保底發行」。以下本文討論此2種方式,但以後者為主。

方式1:影視信託

以下均是中國大陸的名詞,台灣沒有。就影視信託而言,目前中國大陸的影視信託主要可分為2種類型。

第一種為直接投資影視公司的股權或影片,票房的抽成則依投資架構決定,投資產品諸如「一壹影視集合資金信託計畫」、「○○信託—影視藝術品投資基金結構化集合資金信託計畫」和「財富騏驥8號影視投資集合信託計畫」等。

第二種為互聯網消費信託(如電影類消費金融平台)的眾籌模式, 包含消費與股權眾籌,宣傳上是對消費者說:你投資1,000元可有2張票看電影,一旦電影票房賺錢又可以分紅,很少有人不心動。

方式2:保底發行

這也是直接融資的一種,很接近創業投資或風險投資,這不但是美國電影發行中常有的做法,也是中國大陸近年流行的方式。以中國大陸為例,在中國大陸影視產業中,一般談到電影發行流程的時候,通常會提到所謂的「高額保底」。什麼是高額保底呢?其所謂的「保底發行」,就是討論製片公司與發行公司之間的分紅關係,發行方對於看好的影片進行早期的市場預估,然後與製片方以一個雙方都可以接受的票房金額,簽訂一個保底契約。

在電影還沒上映之前,發行方必須先支付製片方一筆金額,這金額可能是低於或高出製片方的製作成本,稱為保底費用,可讓製片方能先收回部分或全部的製作成本,甚至有賺。電影上映後,當實際票房超出契約約定的票房時,發行方就不再像以前一樣只能分紅4%∼6%,而是不但可以從票房收入中拿回保底費用,還可以依照保底費用占製作成本的比率,或協議的比率,分走大部分超出的票房利潤。相反的,此時製片方不再能像以前一樣拿走大部分分紅,而僅能小額分享(可能也是為數不小的金額),但好處是因為製作方已經先收回大部分成本或已賺到收益,風險大幅降低。但是,若實際票房低於約定的票房時,發行方不能有票房分紅,也不能拿回之前付出的保底費用,頂多只能拿回票房5%的發行代理費,損失慘重。相反的,製片方可以確保小賺或拿回製作成本,或只小虧一點錢。

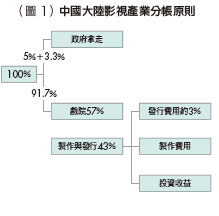

在中國大陸影視產業中,目前普遍的分帳原則是從電影票房中,先扣掉3.3%的特別營業稅以及5%的電影事業專項基金,剩餘的91.7%為可分帳票房。在此可分帳票房中,電影院拿走57%,製片方和發行方共拿走43%。在這43%中,還須扣除固定費用,例如發行代理費、營銷成本等,剩下的才是製片方和發行方共同分享的淨收益。至於具體能分到多少,由各自當初的協議及投資金額決定(詳見圖1)。

☉中國保底發行電影投資報酬率高

目前我收集到2類保底發行,分別是「保底發行費用」與「保底票房」。

案例1:《西遊.降魔篇》

第一類保底發行費用可以用2013年《西遊.降魔篇》為例。發行公司華誼兄弟為該片先付出給周星馳和其他投資製片公司約8,800萬元的保底發行費用,取得發行代理權,這筆投資占總投資額1.13億元的77%,承擔了最大比例的風險。剩下的23%,則為擔任總製片、監製、編劇、導演的周星馳和其他製片公司共同出資。當電影票房達到人民幣12.48億元,扣除稅及院線費用,淨收益有4.92億元,再減去發行固定費用代理費5,900萬元、宣傳成本3,000萬元、保底投資8,800萬元之後,可供製片方(華誼兄弟)和發行方(周星馳等)分配的淨收益是3.15億元。

計算如下(單位:人民幣萬元) 發行方和製片方共用的淨收益= 100%-3.3%的特別營業稅-5%的電影事業 專項基金-91.7%×57%電影院線-發行方的固定費用(如發行代理費、營銷成本等)-保底成本 =43%-發行方的固定費用-保底成本 = 124,800-124,800×8.3%-124,800×91.7%×57%-(5,900+3,000)-8,800 = 49,200-(5,900+3,000)-8,800 = 31,500 |

根據主協議約定,當票房達到約定金額時,華誼兄弟及周星馳可以按投資比率分配利益,亦即華誼兄弟將分得2.4億元(31,500萬×77%=24,255萬),而周星馳等其他投資製作方只能分得約0.72億元(31,500萬×23%=7,245萬),但也是筆可觀的數字,更者,總製作成本已回收了約4/5,風險已先大幅降低。

按投資比率分配,華誼兄弟分得2.2億元(31,500萬×77%=24,255萬),報酬率是175%。

案例2:《美人魚》

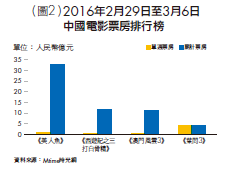

《美人魚》是周星馳總製片、監製、編劇、導演的另一個暢銷作品。自2016年2月8日上映以來,其在上映1週內達到累積票房人民幣32.94億元,擊敗同期間上映的《葉問3》、《西遊記之三打白骨精》和《澳門風雲3》,成為新一代票房之王(詳見圖2),雖然許多人看了之後,認為還可以,但沒有想像中好看。

由於《美人魚》為光線傳媒、和和影業和龍騰影視等3個發行公司保底發行,保底票房範圍在16∼18億元間。若以保底票房18億元來算,《美人魚》還沒上映時,周星馳已經淨賺4億元了,當《美人魚》的票房突破保底數字時,他還能繼續參與分紅。

我們沒有電影院線分紅的資訊,它有2種可能:一為電影院線分紅基於保底票房,二為基於實際票房收入。因此,我們認為有右頁2種可能。

在《美人魚》多家出品方中,周星馳自己的星輝影業以及他控股的上市公司比高集團,預計投資占30%左右,以此推算,周星馳公司獲得的純利潤約為1億元左右,周星馳和出品方到這個階段都已賺得荷包滿滿。報酬率是66.67%。

可能1:電影院線收入是基於實際票房收入 發行公司保底票房=18億元 政府課稅=32.94×8.3%=2.734億元 電影院線拿走57% = 32.94×91.7%×57% =17.217億元 發行公司保底票房將付給製片方=18×91.7%×43%=7.09億元 製作成本= 4億元 製片方賺=7.09-4 = 3億元左右 發行方的固定費用= 32.94×3%= 0.988億元 發行公司的淨收益= 32.94-2.734-17.217- 7.09-0.988 = 4.911億元 製片方賺=(7.09-4)= 3億元左右 發行方賺=4.911億元左右 報酬率是27% (註:以上為根據有限公開資料概算) |

可能2:電影院線收入是基於保底票房 政府課稅=32.94×8.3%=2.734億元 電影院線拿走57% = 18×91.7%×57% =9.408億元 發行公司保底票房將付給製片方=18×91.7%×43%=7.09億元 製作成本= 4億元 製片方賺=7.09-4 = 3億元左右 發行方的固定費用= 32.94×3%= 0.988億元 製片方與發行公司的淨收益= 32.94-2.734-9.408-7.09-0.988 = 22.128億 22.128×0.546 = 12.081 22.128-12.081 = 10.047 製片方賺=(7.09-4)+ 10.047 = 13億元左右 發行方賺=12.081(付7.09,0.988 已由支付)億元左右 報酬率是66.67% (註:以上為根據有限公開資料概算) |

案例3:《大鬧天竺》

《大鬧天竺》是前陣子兩岸新聞火紅的話題。之所以引起高度關注的原因,主要在於該片導演王寶強的妻子兼事業伴侶馬蓉出軌以致離婚的事件,且電影本身涉及到高額保底發行與利害關係人牽扯到的金錢糾紛。

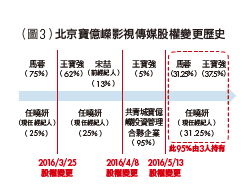

根據相關新聞消息整理,目前《大鬧天竺》的投資方中,有光線傳媒與王寶強的北京寶億嶸影視傳媒有限公司,該公司成立於2010年,股東為馬蓉和任曉妍(王寶強現任經紀人),馬蓉出資人民幣1,500萬元,任曉妍出資500萬元。2016年3月25日,該公司曾發生過一次股權變更,在這次股權的變更中,原持有公司75%股份的馬蓉,在變更股權後比率為0,原本持股為0的王寶強則改持62%的股份,原本持股為0的王寶強前經紀人宋喆 (也是媒體所稱的婚姻第三者) 改為13%。而公司另外25%的股權持有人為任曉妍,在此次股權變動中未顯示股權比率有作更改(詳見圖3)。

同年4月8日,北京寶億嶸公司股東會決議內容顯示,與會一致同意設立共青城寶億嶸投資管理合夥企業(有限合夥)成為新股東。北京寶億嶸首次出現「自然人(王寶強)+有限合夥」的架構,其中王寶強出資100萬元(股權占5%),共青城寶億嶸出資1,900萬元(股權占95%)。5月,再度發生股權變更,共青城寶億嶸的股權結構變更為王寶強(37.5%)、任曉妍(31.25%)、馬蓉(31.25%)。

如此錯綜複雜的關係,使得外人好奇誰能從高額保底的《大鬧天竺》中得利?據傳《大鬧天竺》以10億元保底發行費用,其實際總成本僅花人民幣1.2億元,外界也曾謠傳馬蓉同時為製作方出品人,因此電影票房好對她更有利。然而先不管最終法院怎麼判決離婚財產分配,根據公司股權,王寶強將獲得約40%(37.5%×95%+5%)的分紅;若票房達10億元以上,出品方還有票房抽成;由於保底發行的電影隸屬於婚內財產,不管股權如何變更,按照法律規定,馬蓉離婚後仍可獲得可觀的收益。

影視產業是一個不確定性和可塑性極高的產業。這需要政府支持。(本文作者為實踐大學財務金融系講座教授)