2017年3月

借鏡美加地區以風險為本 防制洗錢法遵實務

接軌國際反洗錢規範

撰文:李傳明

借鏡美加地區以風險為本 防制洗錢法遵實務

本文主旨為分享及借鏡美加地區以風險基礎╱為本之洗錢防制法遵實務,提供給國內各銀行海外業務單位,及海外分行辦理洗錢防制法遵之作業參考,期盼國內銀行盡快與國際接軌。

筆者於今年1月24日有幸參與金研院舉辦之以風險基礎╱為本(Risk Based)防制洗錢法遵實務研討會,感謝金研院各級長官鼎力支持與銀行同業積極參與討論。本文主旨為分享及借鏡美加地區以風險基礎╱為本之洗錢防制法遵實務,提供給國內各銀行海外業務單位,及海外分行辦理洗錢防制法遵之作業參考,期盼國內銀行盡快與國際接軌。

近年來,銀行已被各國政府作為洗錢防制之前衛,對於洗錢防制法遵之監理也日趨嚴格。2016年間美國紐約金融服務局(NYDFS)對其管轄之國外金融機構就違反洗錢防制法遵予以重罰,除兆豐紐行之1.8億美元外,中國農業銀行及義大利聖保羅銀行紐約分行亦分別被重罰2億美元以上,所以銀行對洗錢防制法遵應採取零容忍標準。

以風險基礎╱為本之防制洗錢法遵實務,基本要求為具備一套完整之洗錢防制規劃(AML Program),而洗錢防制規劃之4大基本要求為:

1、完善之洗錢防制內控系統以確保持續之法遵。

2、獨立之洗錢防制稽核。

3、指定專業人員負責。

4、各級員工培訓。

此外,美國政府已於2016年7月頒布最新之第5項基本要求,對帳戶實際受益人須以風險為本之方法辦理持續之客戶身分辨識及審查,自2018年5月開始實施。

風險基礎╱為本之防制洗錢法遵定義及要求

風險為本之防制洗錢法遵的定義請參閱FATF2012年發布之40項洗錢防制法遵建議之第9、10及11項建議,對於以風險為本之方法,有詳盡說明。風險為本之方法,其要求是以風險為基礎之方法(risk-based approach),協助發展與洗錢及資恐風險相當之防制與抵減措施,以利銀行決定其防制洗錢及打擊資恐資源之配置、建置其內部控制制度,以及訂定和執行防制洗錢及打擊資恐計畫應有之政策、程序及控管措施。

簡言之,以風險為本之方法辦理洗錢防制法遵工作,銀行首先要辨識及訂定出各項風險因素(Risk Elements),風險因素項目應至少包括地域、客戶與產品3類指標,進而對各風險因素分析其交易金額、數量及趨勢,再依據分析結果,評估該風險因素之固有風險(Inherent Risk)高低,了解各項固有風險對銀行防制洗錢法遵之影響,並採取相稱之洗錢及資恐風險之防制與抵減措施(Mitigating Control)(詳見圖)。風險為本之方法辦理法遵是以企業風險評估為框架,對銀行進行全面之法遵風險評估,而法遵風險評估則以洗錢防制法遵之風險評估為核心,洗錢防制法遵之主要項目,可參考美國FFIECEXAMINATION MANUAL 2014中列入之核心金檢項目,茲就適用於我國洗錢防制法遵之項目,說明如後。

風險評估為風險導向之防制洗錢/打擊資恐措施基礎

辦理風險評估之法遵,可參考「銀行防制洗錢及打擊資助恐怖主義注意事項範本」修正條文中「銀行評估洗錢及資助恐怖主義風險及訂定相關防制計畫指引」之第8條中所列各項指標,及資訊來源為作業規範。風險評估之實例可參考研討會中提出之海外分行對於匯款,及跨境通匯業務之風險評估。美國監理機構對風險評估之金檢重點為對於各項風險因素採取之洗錢及資恐風險之防制與抵減措施之說明,說明應具體,詳盡說明內容應要涵蓋下列3大範圍:

1、所遵循之業務程序(Policy & Procedures)及相關法規。

2、對於該風險因素(業務╱客戶╱地域)採取之洗錢風險防制方式╱內控措施。

3、該項風險因素(業務╱客戶╱地域)之近期內部或委外之法遵稽核報告,及糾正事項。

依據過去美國金融監理機構對風險評估之金檢重點,海外分行辦理洗錢防制法遵之年度風險評估報告之編制應注意事項如下:

1、對風險抵減之控制,應提供足夠之統計資訊分析作為訂定風險等級╱評分之依據。

2、對高固有風險降為低剩餘風險(ResidualRisk)之客戶╱業務要加強評估。

3、風險評估須包含所有業務、客戶種類及區域。

4、須闡述各類帳戶過去交易之數量及金額以辨識高風險客戶或業務。

5、風險評估應包含國際防制洗錢組織所公告防制洗錢及打擊資恐有嚴重缺失之國家或地區,及美國國務院、金融犯罪執法網絡局公布之黑名單之分析。

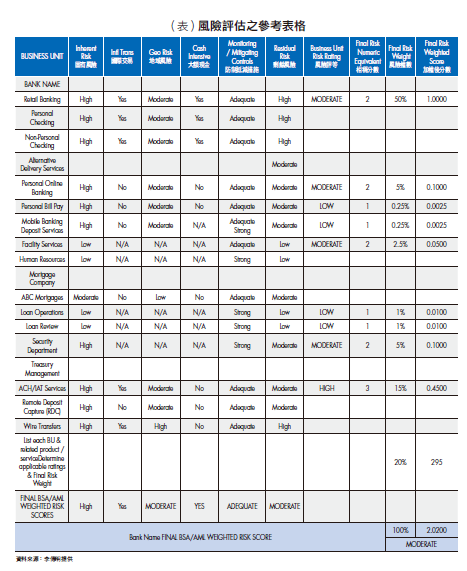

此外,研討會於第3.1項提出之風險評估之實例表格(詳見表)為美國地區銀行各業務部門及分行採用之標準風險評估表,可供國內銀行辦理風險評估之參考,對於風險因素評分╱等之概念及方式,依照美國銀行採用之標準、評估程序說明如下:

1、訂定帳戶、業務及地區相關之風險因素(Risk Elements):辨識銀行提供之各項金融產品、帳戶及業務所在地區(可參考FFIECEXAMINATION MANUAL 2014附錄I-J)。

2、蒐集並評估帳戶、業務及地區之相關活動資訊及趨勢。

3、依洗錢發生之機率及對銀行造成損失之程度大小,評定風險因素之固有風險之等級╱分數。

4、辨識各項風險抵減措施(對各風險因素採取之各項洗錢防制審查及持續監控之方式)。

5、依實施之風險抵減措施的數量(審查項目╱範圍),及品質(資訊系統╱人員配置)對各風險抵減措施進行評等╱分。

6、決定剩餘風險之高低:例如固有風險(高╱25)–風險抵減措施(強╱20)=剩餘風險(低╱5)。

7、辨識出風險抵減措施不足以降低至銀行可接受之剩餘風險之風險因素(Control Gap),並採取加強計畫(如加強作業程序、人員配置、培訓、資訊系統監控等)。

8、評定整體洗錢防制風險。

此外,在研討會上第3.2項列示出美國政府表列之高固有風險客戶、金融業務及地區一覽表,按表中所涵蓋之高固有風險之客戶型態及金融產品,不難發現凡是大量使用現金之行業、有潛在洗錢管道之服務業或經紀商,均屬高固有風險之客戶,而網銀交易活動、第三方代理或支付平台、離岸業務、財富管理或匯款相關之業務則屬於高固有風險之金融產品。

新開戶身分認證之法遵程序及注意事項

新開戶身分認證(CIP)之法遵程序及注意事項,法遵作業可參照銀行公會頒布之「銀行防制洗錢及打擊資助恐怖主義注意事項範本」之修正條文(第4、5條),及「金融機構開戶作業審核程序暨異常帳戶風險控管之作業範本」辦理,依據過去美國金融監理機構對客戶之身分認證金檢重點,應避免下列違反法遵事項:

1、缺少非居民、信託戶、網上客戶身分辨識資料。

2、未依權責豁免第二身分證明資料。

3、放款之身分證明資料無OFAC黑名單查核資料。

4、放款戶身分證明資料過期未更新。5、客戶身分辨識應遵循之程序未包含辨識外國政治敏感人士(PEP)。

洗錢防制法規定之客戶審查項目

洗錢防制法規定之客戶審查項目(CDD╱KYC)之法遵,可參照「銀行評估洗錢及資助恐怖主義風險及訂定相關防制計畫指引」第6條辦理,對於已確定風險等級之既有客戶,除應建立相對應的管控措施外,應定期重新進行客戶風險評估,適時調整客戶風險等級。依據過去美國金融監理機構對客戶審查項目之金檢重點,辦理本項法遵應注意以下事項:

1、加強審查項目應包含:客戶之職業及行業性質、帳戶用途、資金╱財產來源、實際受益人、財報、主要供應商及客戶、國際匯款之受益人所在國,以及網上搜尋所得企業營運資訊。

2、帳戶之預期交易量及性質應納入審查項目表。

3、存款戶之預期交易金額與實際交易金額不應有重大差異。

4、所有現有高風險之非居民及信託戶之審查項目應定期重新審查。

高風險客戶或業務之加強審查程序

關於高風險客戶或業務之加強審查程序之法遵,可參照「銀行評估洗錢及資助恐怖主義風險及訂定相關防制計畫指引」第7條(1)至(4)項辦理,計畫指引之規定與美國金融監理機構要求大致相同,依據過去美國金融監理機構對高風險客戶或業務之加強審查法遵之金檢重點,辦理本項法遵應注意以下事項:

1、董事會及管理階層對於應持續監控之客戶╱交易至少達到下列要求:加強相關審查項目之資訊蒐集、說明審查的交易項目、辨識出不符客戶背景╱型態及預期交易之交易活動、疑似洗錢申報之決議。

2、加強審查程序應依銀行風險評等,決定不同風險等級客戶所適用的管控措施。

3、應定期作風險評估,以確保高風險戶之辨識及持續監控。

4、對加強審查之帳戶,應註明高風險評等之理由,及是否有疑似洗錢活動判定。

研討會上第6.2項對高風險客戶或業務之加強審查所提出之美國最佳實務案例中,詳細說明了各項加強審查之內容,簡言之,加強審查法遵重點在於定期比較客戶預期與實際之交易活動,如發現不符預期或異常之交易,則須對該帳戶各項交易進行分析,確認有無疑似洗錢或資恐之交易。

異常交易之偵測調查及申報反洗錢中心與定期追蹤

異常交易之偵測調查及申報反洗錢中心與定期追蹤之法遵,可參照銀行公會公布之「銀行防制洗錢及打擊資助恐怖主義注意事項範本」修正條文第8條辦理,此處特別指出美國政府早已於1992年由國會立法,凡涉及疑似洗錢之申報案件,銀行董事及各級行員均得免於任何民事訴訟責任。該項立法旨在提供銀行法遵人員保護,使銀行得以無懼各方壓力,勇於申報。依照美國金融犯罪執法網絡局(FinCEN)公布之統計資料顯示,自2012年3月至2015年6月約3年內,共計收到309萬件疑似洗錢申報案件,平均每年約100萬件,而依據我國法務部洗錢防制處公布2014年可疑金額申報統計表顯示,該年共收到6,890件疑似洗錢申報案。

此外,特別就美國地區之海外分行應遵循之愛國者法案第312條(海外同存、轉匯及求償業務結算帳戶查核)之法遵提出說明如下:

美國地區海外分行應遵循之愛國者法案第312條

愛國者法案第312條要求銀行及海外分行對所有跨境通匯行,包含總行、其他海外分行,及子銀行之外匯及匯款結算帳戶之交易活動進行特別審查,審查項目要求詳盡,至少應涵蓋下列各項:帳戶用途、營業許可證照、外國人帳戶免預扣利息所得表、說明關係企業及子行、高層管理人簡歷、市場信評、投資╱經理人、分行數量及地點、通匯作業及交易活動、營業項目、提供之產品及服務、通匯帳戶之預期交易活動及帳戶類型、服務之客戶市場、訪談通匯行及持續監控文件、說明該行是否有財務困境、各項政府╱企業調查案件及央行監管機制、過去3年經理人及信譽紀錄、通匯行之財務狀況,以及是否屬於FATF公布之不合作國家等,依據過去美國金融監理機構對愛國者法案第312條法遵之金檢重點,應避免下列違反法遵事項:

1、SWIFT MT 202銀行間轉匯信息中顯示不明編碼,無法過濾黑名單。

2、當銀行間轉匯實為客戶匯款時,應要求使用SWIFT MT 202 COV通信格式。

3、未對所有通匯行及海外分行進行洗錢防制法遵之加強審查。有關愛國者法案

第312條法遵,請同時參考FATF 2012年40條建議中第16條對於跨境匯款之資料要求,作為辦理法遵之規範。

自動化防制洗錢法遵軟體╱資訊系統之外包、使用與測試

最後,關於自動化防制洗錢法遵軟體╱資訊系統之外包、使用與測試之法遵,鑒於各銀行辦理洗錢防制工作涉及大量資料庫之使用,以及複雜的交易監控分析,若僅依賴人工處理,難免有遺漏疏失。目前金融應用軟體業,已推出各種套軟可供銀行於短期內上線使用。美國地區中小銀行多半使用資訊業者提供之洗錢防制軟體來協助交易監控,大銀行亦可選擇自行開發,但須投入大量之資金及人力。無論使用外包之套軟或自行開發之洗錢防制軟體,美國金融監理機構要求必須經由稽核部門或委外獨立測試╱稽核,範圍須包括系統使用的過濾交易規則,及設定是否合理與適當,資訊╱法遵部門必須認證系統資料輸入及分析,其他法遵規範可參考美國FFIEC EXAMINATION MANUAL 2014有關Surveillance Monitoring(Automated Account Monitoring)之注意事項辦理。(本文作者為CAMS〔ACAMS認證洗錢防制分析師〕、CFSA〔IIA認證國際金融稽核師〕)