2017年4月

中國支付行業進入紅海 轉布局多元金融服務

中國發展

撰文:蔡凱龍

中國支付行業進入紅海 轉布局多元金融服務

中國第三方支付是由第三方獨立機構,透過和銀行合作的方式,提供交易支持工具和平台,實現資金轉移的一種新型支付模式,目前以互聯網支付、移動支付、預付卡支付與銀行卡收單業務為主。

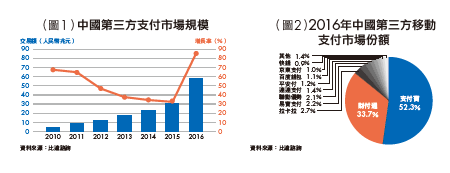

2010年以來,中國第三方支付市場的交易規模保持50%以上的年均增速迅速擴大,已成為全球的領跑者。根據比達諮詢最新發布的研究報告指出,2016年中國第三方支付總交易額為人民幣57.9兆元,相比2015年增長率為85.6%(詳見圖1)。其中移動支付交易規模為38.6兆元,約為美國的50倍。

目前央行發放了267張支付牌照,形成3個梯隊。按照市場份額算,支付寶以52.3%居首,財付通以33.7%位列第二,2家支付巨頭共占86%份額,組成第一梯隊;8家知名支付企業:拉卡拉、易寶、聯動優勢、連連支付、平安付、百度錢包、京東支付和快錢,瓜分剩下13%,組成第二梯隊;其他的257張支付牌照市場交易額僅有1.4%,大多有牌照支付企業都處於無業務狀態(詳見圖2)。

趨勢1:競爭激烈監管趨嚴,擠壓行業利潤

隨著2017年的到來,第三方支付行業也隨之進入高速發展的第7個年頭,成為互聯網金融領域最為成熟的行業,並做為基礎服務廣泛應用於各行業。未來有以下3種發展趨勢:

首先,267家第三方支付企業同質化程度高,市場競爭激烈導致同業之間過度競爭,利潤不斷下降。由於央行不再發放新支付牌照,大企業紛紛通過購買支付牌照的方式擠入目前已經很擁擠的支付市場,比如美團推出支付、萬達收購快錢等,這加劇了市場的競爭和利潤的下降。

另一方面,監管逐步嚴格規範行業形成的「潛規則」,大力打擊了資金挪用等不規範行為,並規定支付機構應將客戶備付金逐步集中存管,而且不計利息,防止以「吃利差」為主要盈利模式。央行的數據表明:備付金利息收入一直是支付機構的主要利潤來源,以2015年納入統計的264家支付機構備付金餘額3,000億元計算,其中利息收入達到52.77億元。

在競爭和監管雙重擠壓下,第三方支付行業利潤下降幅度較大,已經成為紅海,這迫使企業需要運用新技術、挖掘新市場和提高服務來進行戰略優化。

趨勢2:服務企業和垂直行業領域尚有空間

面向消費者的標準化,第三方支付的增速也逐漸放緩,市場格局短期很難改變。新的消費者支付場景,往往由於非高頻交易而無法形成規模;或者新場景形成一定規模,卻吸引支付寶和財付通進入,2家巨頭的擠壓效應導致其他企業很難找到發展空間。反而針對某個行業細分領域的支付需求需要精細化和多樣化,這樣的需求無法由大而全的標準產品來滿足,比如旅遊、教育、醫療等特殊行業。第二梯隊的第三方支付企業,透過深耕垂直行業、積累行業數據和業績品牌,鞏固自己擅長的領域,也拓展了自身的發展空間。

企業面對眾多的支付接口和系統,如何優化和管理是個問題。因此產生了「聚合支付」等新型的面向企業支付服務,這不僅可以節約成本、提高效率,還能幫助企業擺脫過於依賴特定支付接口的現狀。

趨勢3:從支付到多元金融服務

支付做為金融的基礎服務,天生有切入其他金融服務的優勢。支付交易所積累的數據,具有真實、高頻和高質量的特點,可以做為金融交易數據的必要補充,從而豐富數據維度,提供精準營銷、客戶管理、信用評級和金融產品推廣等增值服務,並紛紛開始著手基於支付數據的多元金融服務,以徵信和理財為主。

目前大部分支付機構基於數據提供的增值服務業務尚處在探索期,唯獨螞蟻金服在這方面做得最早也走得最遠。螞蟻金服依託支付寶10年運營數據和超過2億活躍用戶積累以及淘寶、天貓生態圈場景,打造出涵蓋現金餘額管理(餘額寶)、投資理財(招財寶)、供應鏈和消費金融服務(螞蟻微貸)、個人徵信平台(芝麻信用)、線上財產保險(眾安保險)和全面金融服務(網商銀行)。螞蟻金服雖然還未上市,但已經估值700億美元,單支付寶就估值500億美元,支付寶對其他金融服務的重要性可見一斑。

中國第三方支付行業的高速發展得益於巨大的人口和市場規模、快速的互聯網化潮流,特別是電子商務的興起和互聯網金融的高速發展,以及寬鬆的監管。隨著這些紅利慢慢消滅,第三方支付未來將把競爭重點從消費端轉入行業端,並利用支付數據提供多元金融服務。(本文作者為點石資產創始人、台灣金融研訓院講師)