2017年4月

私募基金扮中介 引導民間資金投資建設

投信業發揮促進實體經濟發展功能

撰文:張錫、尤昭文

私募基金扮中介 引導民間資金投資建設

資產管理業在投信投顧公會努力下已規劃爭取發行私募股權基金平台,包含基礎建設基金、創投基金、併購基金、不動產基金等,引導國內機構法人資金進入實體經濟活動領域,提供發展所需資金。

全球過去10年來GDP經濟成長率呈現明顯下滑走勢,由4%~5%跌至1%~2%,同時主要利率也下調至目前低水位,接近0%。2017年摩根資產長期回報研究,未來10~15年的GDP經濟成長率預估已開發市場約為1.5%,而新興市場約為4.5%,相較過去30年的高度GDP成長,經濟成長將趨緩。

全球主要經濟體的貨幣政策也在海嘯之後因快速調降至歷史低點而顯失效,財政政策看似要接棒,但各國財政狀況又不甚優渥,所以各國政府為讓經濟穩定成長,除了消費、進出口、投資外,更積極思考如何利用公共基礎建設擴大內需成長,其中民間資金如何導入參與公共基礎建設是一項重要課題,若成功設計,不僅能降低政府財政負擔,又可以促進經濟成長。

資產管理業可扮演募資及管理角色

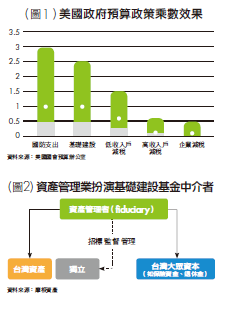

如美國新政府所大力發展的基礎建設,乘數效果明顯(詳見圖1),但是關鍵在於資金來源,所以民間參與機制的設計將是成功關鍵。資產管理業在中間扮演的集資與管理角色可以發揮效果,其特徵為:資金為大眾而非財團,政策是讓利而非圖利。

基礎建設的發展透過資產管理業者,相信除了可以募集大眾資金外,更可以發揮善良管理者的精神,將這些長期資產進行有效管理而產生穩定收益。何謂有效管理?有效管理即將資產做最有效率的建置營運,以達到基金期初設定的目標收益,通常國際上基礎建設基金若屬穩定收益型,約有5%~7%的年現金收益率與8%~10%的內部隱含報酬率。

相較於部分已開發國家積極實踐民間資本導入公共基礎建設(如PPP),台灣起步較晚,且仍有許多問題待解決;其中台灣促參的制度設計專注在參與者為營運商與工程商,然而若遇到營運工程商的資本不足而財務倒閉,則工程或營運將陷入困頓;而民間雖有充分的資本,但民間機構若想參與基礎建設成為資產的持有者(Assets Owner),最先面對的就是缺乏相關資產管理經驗的問題,可能投注了大量資本卻無法掌握。若讓資產管理業在資產持有者與相關營運工程(operation & maintenance)中間,發揮善良管理監督的角色,則出資者可放心,而營運者不須承擔資金壓力,可持續展業開發(詳見圖2)。

至於政府的讓利而非圖利也是一個關鍵,如何吸引民間資金投入基礎建設,政府除獎勵參與新設公建(Green Field Assets)外,應釋出部分成熟資產(Brown Field Assets,如自來水廠),讓民間機構(如保險、退休金)投入參與並有效營運,政府再將收取的權利金或售出金額投資在新建公建,並自行承擔初期的風險。政府釋出的公建資產能提供收益率至低有通膨+5%,若太低則機構投資人不願進入,太高又會引發民間生活消費支出的困難,以英國水電廠為例,設計資產持有人的資產股權收益率(ROE)不可超過15%,然而每年水電費依據通膨作調整等(inflation pass through)。

基建資產符合法人長期投資需求

民間資金涵蓋大眾、機構、管理公司、退休金等。若將這些資金導入基礎建設並妥善管理,不僅能使投資人有高於通膨與定存的收益,更可帶動國家發展、促進社會進步,達成多贏局面。

台灣面臨低利率環境及老年化社會,資金持續大規模流入保險業與退休金,累積保險資金約20兆元,加上退休基金及郵儲金10兆元,上述主要的機構投資人具有龐大資金的運用,會影響整個大投資環境,這些機構投資人也有收益壓力,如台灣保險公司的負債面資金成本約3.5%~4.5%,所以投資項目必須超過此資金成本。目前許多資金留滯海外投資(如保險資金58%~60%,約12兆元流向海外),通常多投資長天期的海外債券,目前殖利率約4.5%~5%,承擔存續期間與匯率變動的風險。

目前台灣保險公司與退休金的主要資產投資仍集中在債券(約70%~80%),主要風險為利率與匯率,而股票(約10%~15%)的風險則為價格波動,其餘資產如放貸、現金與另類投資,基礎建設屬另類投資,占比目前仍小於1%。

基礎建設資產提供穩定現金流,如綠能投資報酬約6%,合約一簽就是20年,非常適合機構法人投資;其他如水資源處理等基建,都可提供良好及穩定的報酬,符合長期機構資金的投資需求。

簡言之,基建資產具有以下特性:

1.長期資產:人口老化是壽險經營的風險,但基建因人口老化而持續使用的特性可消弭長壽風險;2.市場寡占特性: 如水電廠因影響民生生活,所以政府列為規管事業資產(regulated assets),原則上不容過度競爭環境;3.通膨保障:成熟國家市場原則上水電是可依據通膨作調整,或如交通設施隨經濟升降而有變動。

國內投信可望發行基建私募基金

台灣不只機構資金量大,民間存款更高達40兆元,不缺資金亦不缺流動性,只需要一個投資平台,讓機構及民間資金導入基建,一方面可帶動經濟成長及邁向高質化的環境,又可提高投資者的收益。目前資產管理業(投信業)在投信投顧公會的努力之下,已規劃爭取發行私募股權基金平台(包含基礎建設基金、創投基金、併購基金、不動產基金等),希望達到三贏目的:吸收過多游資、資助財政、建設台灣。

開放後可引導國內機構法人資金有序進入國內實體經濟活動領域,為實體經濟提供發展所需資金,並為機構投資人提供低利環境下投資管理解決方案。使長期為國際資產管理機構客戶的國內機構投資人資金,逐步轉向留在國內,成為國內資產管理事業的客戶。台灣利率環境低,故過去10年保險公司等機構投資人大舉往海外尋求較高收益的投資機會,龐大資金為國外所用,殊為可惜。其實,保險公司等機構投資人極有興趣及意願投資台灣的基礎建設(如能源、物流、長照、數位產業等)。

參考國際實務,投信可以運用自身對市場資金趨勢的敏銳感,觸及對資本市場工具的運用理解,連結實體事業與機構投資人雙邊資金供需,這是國際資產管理產業常見的做法。資產管理事業依自身或集團資源選擇投資領域及參與方式,將原本複雜度高,涉及跨領域溝通的實體事業籌融資案件結合財務工程,設計為具穩定現金回報或不同目標報酬的私募基金產品,引進機構投資人參與。

投信有能力擔任資金提供者(如長線機構投資人、保險公司與退休基金)與資金需求者(如實業經營者、工程承包商與經營維護商)間的整合管理角色,在善良管理者(fiduciary)的精神下,資產管理業者的責任可以讓資金提供者放心投入資金,並促使對實業經營的監督更落實。但因現行投信基金受投資範圍以有價證券為主,並且以財務投資為限等規定限制,投信基金目前無法涉足實體產業籌資活動。(本文作者張錫為投信公會理事長暨國泰投信董事長、尤昭文為摩根證券投資信託總經理)