2017年8月

Smart Beta 正在瓦解資產管理業

作者:Ronald N. Kahn and Michael Lemmon 譯者:應德煇, CFA

Smart beta產品切出主動管理顯著的組件,以更便宜、更透明來呈現,因而瓦解了主動管理業務是本文的主要爭辯。

今天許多學術論壇與熱門雜誌都在討論smar t beta,無疑smart beta已是資產管理界最夯的話題。截至目前為止全球已有3,300億美元投資在smart beta相關的金融商品;過去1年來Towers Watson也將客戶的資產配置加倍投資於smart beta產品。到底smart beta是一種新策略或只是投資管理的新時尚?誠如一位專家所說:「Smart beta是基金經理人的勁敵!」《經濟學人》雜誌也曾撰述投資管理業如何被指數基金與smart beta所擠壓,估計僅有對沖與私募基金能倖免於難。

Smart beta是破壞性創新

1997年Clayton Christensen在其名著《The Innovator's dilemma》中闡述3種創新:革命性(revolutionary)、持續性(sustaining)、破壞性(disruptive)。其中破壞性創新比較罕見,如汽車取代馬車。持續性創新乃因應客戶的要求而改善現有產品,如微軟的新版本。破壞性創新並不是回應客戶的要求,而是創出新需求,屬於創造新市場,因此很少見。作者認為smart beta是一種破壞性創新,它有強烈的潛力去影響投資產品,尤其對傳統主動投資的產品影響最大。投資管理的破壞性創新其最終目標是傳遞最卓越的投資結果,滿足投資人的需求。以smart beta為例,投資結果是較高的報酬與╱或較低的成本。破壞性創新並非從焦點團體或客訪中產生,而是從了解目前的實踐與洞見實踐的提升而衍生出來。誠如指數投資策略剛推出時,當時投資人並無此要求。

Smart beta投資策略屬於主動投資但也有被動的特徵。運用簡單、規則基礎、透明方式建立投資組合,從而建置一個相當靜態(似市值加權標竿)的風險曝露,追求額外風險調整後的報酬(risk-adjusted return);定期再平衡以維持理想的曝險屬主動策略,與其他主動策略一樣,績效可能會低於標竿。1976年Stephen Ross提出套利定價理論(arbitrage pricing theory)就已勾勒出smart beta的概念(報酬溢價與風險因子之線性函數),爾後學者記錄各種超越風險與正報酬(風險調整後)連結的因子如:行為異象與結構阻礙。耳熟能詳證券投資因子如:價值、動能、大小、質量與低波動等。Smart beta不是因為它的概念新,而是簡單與透明的包裝,切掉主動管理一塊重要的組件以降低成本。作者把預期報酬拆解成3組件:

1、市值加權標竿指數的報酬。

2、Smart beta因子靜態曝險的主動報酬。

3、超越smart beta因子靜態曝險的主動報酬(純alpha)。

以上報酬的拆解也應與收費對齊,市值加權指數基金之報酬部分收費較低,smart beta收費中等,主動策略收費較高。

傳統主動基金超額收費

Smart beta策略是投資管理業的破壞性創新,特別針對傳統主動管理。原因是主動經理人的收費有很大部分來自smart beta因子的靜態曝險。

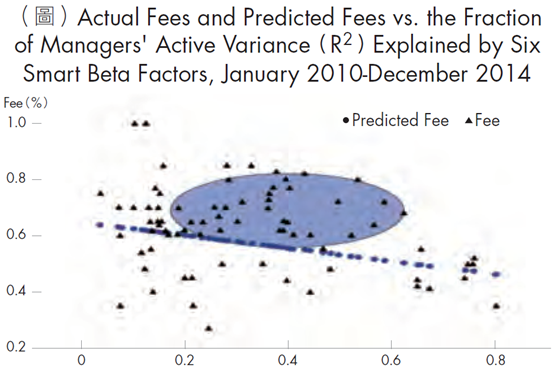

作者以時間序列迴歸分析6個smart beta因子檢驗全球79位證券經理人,於2010年1月至2014年12月期間的主動變異數(R2),來驗證被瓦解的程度。假設100%純alpha(R2=0)收費65pbs,100%smart beta(R2=1)則收費42bps。為簡化起見,作者模化預估收費與R2呈線性函數。

下圖顯示預估與實際收費,橢圓陰影區是被smart beta所瓦解的實際收費,也就是說,這些基金大部分曝險於smart beta因子風險,卻收取全額主動費用。圖最右的基金群組其收費與smart beta因子曝險近似,而這些大多屬於低波動與防禦型基金,也就是smart beta基金。由此分析可知smart beta已經是主動管理的重要部分,許多基金其實僅傳遞了smart beta曝險卻超額收費。

作者表示未來將會有更多的固定收益與多元資產smart beta產品上市,而這些資產類別比證券產品更容易被瓦解。

作者表示未來將會有更多的固定收益與多元資產smart beta產品上市,而這些資產類別比證券產品更容易被瓦解。

Smart beta推動的挑戰

上述是有關包裝與成本的創新,並非投資人前所未聞。雖然有許多動機推動創新,但至少有3種挑戰導致移轉得很慢或甚至被全然拖延。

其一,投資人耳聞smart beta好處多過風險的趣事。雖然smart beta因子長期能傳遞平均的正報酬(風險調整後),但在3至5年間它的績效可能並不理想。負的smart beta投資報酬阻礙了傳統主動管理轉換成smart beta與純alpha管理。即便未產生顯著不佳的績效,不同定義smart beta(book-to-price對earning-to-price)的報酬分布也非常發散。投資人不了解那些未經特殊定義smart beta因子,因此這種結果(負報酬)會澆熄他們的熱情。這問題因smart beta產品改變投資人與經理人的責任劃分而擴大。投資人的責任是聘僱經理人,而經理人的責任是績效超越標竿。投資人可炒績效低於市值加權標竿主動經理人的魷魚;但不能請傳遞約定smart beta曝險而造成績效不佳的經理人走路,因為這是投資人決定的曝險而非經理人。

其二,將投資人與主動經理人的責任分開,這種改變需要大力度的教育。學術與實務界大量對smart beta因子的研究可以協助指引投資人。這些文獻提供很多驅動smart beta因子報酬的假說,也分別記錄了跨時間、地區、資產類別的因子績效。然而投資人須具備額外的知識與技能來辨識投資組合的曝險,並建置一個由指數、smart beta、主動產品的最佳組合。教育投資人不僅於技術面的論述,對smart beta的福音傳遞也很重要。許多類似高階討論就是企圖建立投資人的共鳴。

其三,資產管理碎片化且代表多重的聲音。支持smart beta的人也很分歧,如哪些因子是最動人的,如何建立投資組合?不斷推陳出新的smart beta與指數產品已經使投資人眼花撩亂了,如果smart beta曝險很相似的產品就更不用說了。有些傳統主動經理人基於自身的利益而反對這樣的轉變。

給主動經理人的忠告

Smart beta產品切出主動管理顯著的組件,以更便宜、更透明來呈現,因而瓦解了主動管理業務是本文的主要爭辯。特別是作者認為主動管理會進化成2塊業務:管理費較低的smart beta產品與管理費較高的純alpha產品。Smart beta產品傳遞低收費曝險,因此有利於規模化。純alpha產品則有利於某些研究能力超強的經理人,也許運用投資組合工程來維持低smart beta曝險。

大部分主動經理人傳遞smart beta與純alpha的混合體,但卻與混合體應有的收費不一致,這些經理人將面臨混合體應有收費的困境,如果收費過高則面臨遲早被淘汰的命運,也就是附圖所示橢圓陰影區的經理人。

作者對主動經理人的忠告:分析管理資產有關smart beta與純alpha部分及所對應的收費是否一致?洞悉自己的競爭優勢,在smart beta或純alpha?如此才能在這主動管理進化過程中做好有效的市場定位。

附註:

本文節譯自:Financial Analysts Journal · Volume72 · Number 1 ©2016 CFA Institute,作者:Ronald N. Kahn and Michael Lemmon

(i)This is an “unofficial Translation” of the Licensed Work. (這是一篇非正式的翻譯)

(ii)The translation was created by Licensee(David Ying, 譯者:應德煇)

(iii)The Licensed Work is owned by CFA Institute.(原文屬於CFA Institute)

(本文作者為貝萊德科學股權研究全球總監,譯者為CFA特許金融分析師持證人)