2017年8月

健全資訊揭露機制 讓公益信託攤在陽光下

公益信託可以結合民間資源與信託功能參與公益、回饋社會,深受有志從事公益人士的青睞。然而,公益信託財產運用及規劃是否得當?成為外界檢視的焦點,監督機制必須發揮關鍵功能。

公益信託是為了慈善、文化、學術、技藝、宗教、祭祀,或其他以公共利益為目的所創設的信託,具有管理成本低廉、信託目的及內容多元性、設立簡易性及營運便利性等優點。透過公益信託,得以結合民間資源與信託功能參與公益,回饋社會。我國自施行《信託法》以來,截至今年3月,共有21家銀行分別擔任209件公益信託之受託人,受託資產高達新台幣768億元。

其中,公益信託受託件數最多的3家銀行共計受託90件,分別為華南銀行35件、臺灣銀行28件,以及國泰世華銀行27件。觀察各個公益信託的目標及內容,大致上是以教育、慈善、醫療、法律、宗教、社會、體育、藝術、音樂、文化及環保等目的為主。

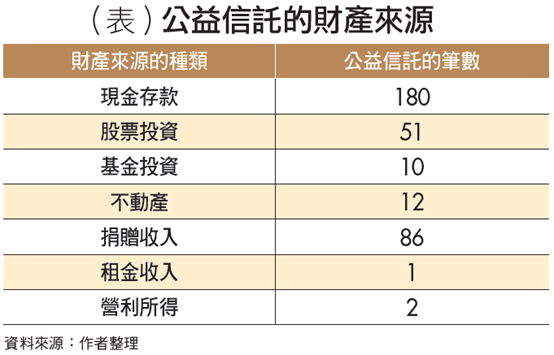

我公益信託財產來源多為現金存款

查詢網路公開的信託事務報告書中得知,其中的180件公益信託財產來源種類多元,大多是以現金存款、捐贈收入及其所衍生的利息收入為大宗。其次,亦有不少是以投資股票、基金受益憑證等有價證券之本身價值、所取得現金股利,抑或投資收益作為公益信託財產來源之一者。

再者,有2件是以營利收入作為公益信託的收入來源,分別為「春風煦日論壇公益信託」(以論文集銷售之所得)及「傑森國際基金公益信託」(協助學生出國留學的收入)。又僅有「公益信託芳慈社會福利基金」1件是以租金收入作為公益信託的財產來源。茲整理公益信託的財產來源統計表如下。

公益信託財產運用的2種類型

公益信託得否長久運作及經營,攸關公益信託財產如何運用及規劃,關於公益信託財產運用之方式,大致可區分為維持公益信託基本財產(維持本金)或動用公益信託基本財產(動用本金)2種類型。前者係在信託條款規定中,僅得以公益信託的基本財產所生的孳息或利益從事公益活動,其基本財產不得動用,若信託財產規模龐大,其信託存續期間將成永續;後者係規定受託人得於信託期間中,動用基本財產以從事公益,因其本金可動用,若為延續其公益目的,有賴委託人或善心人士的持續捐贈。

整理分析,共有111件屬於動用本金的公益信託,占62%;69件屬於維持本金的公益信託,占38%。因此,若屬於維持本金的公益信託,必須仰賴信託財產孳息或收益始能從事公益活動,在規劃成立公益信託時,應分析原始信託財產的種類及現金流量,以免發生無孳息或收益從事公益活動的窘境;且在運用信託財產從事公益活動時,應注意孳息或收益金額與公益支出的適當比重,以免落人口實。

公益信託的監督及治理建議

1、主管機關的權限

公益信託由目的事業主管機關監督。目的事業主管機關不僅具有檢查權、處置權、變更信託條款權、撤銷許可權、處置權、受託人辭任許可權及其他監督權限。其中,應特別注意者,公益信託違反設立許可條件、監督命令或為其他有害公益之行為者,目的事業主管機關得撤銷其許可或為其他必要之處置。

又若公益信託無正當理由連續3年不為活動者,目的事業主管機關得撤銷其許可或為其他必要之處置。因此,目的事業主管機關應適度行使檢查權及其他監督權限,確保公益目的的達成。

2、受託人、信託監察人及輔助性機關的相互制衡及功能互補

公益信託的受託人應本著善良管理人的注意義務及忠實義務,依信託本旨管理或處分信託財產。信託監察人則應監督受託人是否善盡職責,但若委託人擔任信託監察人會造成職務的利害衝突,即宜委請他人擔任。

在運作上,除了依法應設置信託監察人外,實務上大多設置有輔助性機關,以輔助受託人及信託監察人。例如諮詢委員會、顧問、營運委員會、分配委員會等任意性機關,委託人得於信託條款中加以明定,以輔助受託人或信託監察人。應注意者,諮詢委員會主要是提供受託人執行與管理處分信託財產建議與意見,並無執行信託事務權限,實務上是由諮詢委員會指導受託人執行公益活動,以實現公益信託的目的,委託人若具有與信託目的相關事務的能力或專業,為確保成立該公益信託目的達成,本文建議宜由其擔任諮詢委員,一則可確保公益目的的達成,二則可適時補充信託財產,積極參與公益活動。

3、資訊公開機制

依本文的整理分析,除在2017年甫成立的「樂揚教育基金」及「信新公益信託」2件外,發現2017年以前成立的公益信託,仍有27件無法從受託人的網路上查詢到期受託管理的信託事務處理報告書等相關文件,僅有180件得從網路上查詢到2016年以前的信託事務報告書(有些仍無法查到),顯示公益信託資訊公開規範及監理機制仍嫌不足,導致資訊揭露機制未能健全及落實,社會大眾亦不易清楚、直接、簡便獲悉完整的相關資訊。

除此之外,亦發現我國公益信託雖高達209件,但有155件並未架設網站,以公開揭露相關信託資產及收支資訊,其比率高達74%。本文以為,為因應現代網路普遍使用的趨勢及落實資訊公開,各公益信託的目的事業主管機關應修訂公益信託許可及監督辦法,強制受託人增加「資訊網路」的公告方式及期間,建立值得全體社會信賴、尊重的公益信託。

雖有部分銀行有於網站上公布所受託公益信託的信託事務處理報告書等文件,但未揭露該公益信託的目標及內容說明者;亦有未於網站上公布全部所受託公益信託的信託事務處理報告書等文件,而僅公布部分者;亦有完全未於網站上公布所受託公益信託的信託事務處理報告書等文件者,各銀行的資訊揭露方式並未統一。

對此,建議信託業應在網站設置公益信託專區,公告及即時更新所受託公益信託的相關資訊,讓社會大眾得以查詢公益信託的信託事務處理報告書、資產負債表、收支計算表、信託財產目錄、公益信託的設立宗旨及相關內容,以利搜尋及了解各個公益信託的目的及運作,強化資訊公開機制。

(本文作者為國立中正大學法學院教授)