2017年9月

光電資產證券化商機可期

台灣綠色再生能源產業發展近期以「太陽光電2年計畫」,及「風力發電4年計畫」等雙主軸來推動綠能專案計畫,並以短期達標、中長期治本之策略逐步達成2025年綠色再生能源計畫推動總目標。

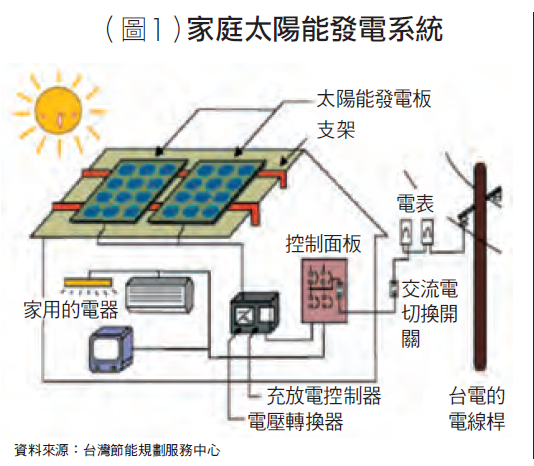

太陽光電及風力發電專案計畫均屬資本投入密集型產業,設備期初投入成本高,以太陽光電專案而言,系統設備因等級不同在成本估算上存在相當差異性,若以1MW太陽光電系統設備設置容量成本6,000萬元估算,在2025年若要達成太陽光電總發電容量達至20GW,粗估市場總投入資金需求將達1.2兆元,此新興產業未來產生的綠色金融商機可觀。

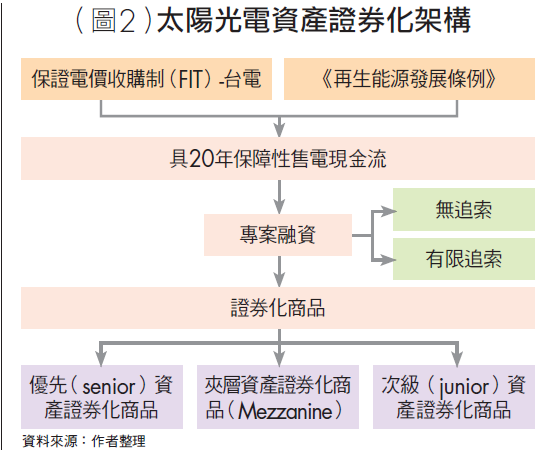

為加速動產設備在次級市場交易流通,增加市場籌資管道多元化,活絡市場資金交易動能,新興的資產證券化商品籌資工具大行其道。國內依據《金融資產證券化條例》頒布實行後,近年已有現金卡債權證券、住宅抵押貸款證券、汽車貸款證券等多種資產證券化商品陸續出現,未來對於太陽光電資產是否可作為證券化商品,可能面臨的資產合格性與否、發電應收帳款債權的法務問題、保險機制、產權租約、維運合約費用、第三方驗證制度、新版《電業法》實施後影響評估等衍生的問題,均是太陽光電資產證券化前所待解議題。為進一步釐清我國在推動太陽光電資產證券化業務所面臨的相關問題,以下將整理提出各界專家具建設性的解決之道,以有利於推展光電資產證券化及籌融資業務進展。

太陽光電資產的合格性

首先,在太陽光電資產證券化的法源依據,設備資產債權可依《金融資產證券化條例》第4條第2項中對於資產的定義是可作為資產證券化的合格標的物。台電公司依據《再生能源發展條例》具有保證20年強制性收購義務,太陽光電售電業者的應收帳款債權將可獲得充分確保,售電合約中的應收帳款債權部分,依據《金融資產證券化條例施行細則》第2條,採用將來債權的定義,為業者與某特定人簽訂合約,履行義務後,將有應收帳款的權利。

太陽光電設備的應收債權如何客觀做財務評估,所面臨挑戰點是太陽光電設備資產發電量具有不確定性因素存在,太陽光電資產設備所宣稱具有未來20年長期可發電性,然由於具有諸多不穩定因子存在,外部因素干擾多,舉凡不同地理區位的發電日照量穩定性、颱風等外部因素的不確定性,均將影響金融機構的財務收益模式評估準確性。

國內現有多數太陽光電維運廠商多為小型業者,維運合約中包含費用、各項維修業務,未來長期20年的履約能力強弱攸關太陽光電電廠資產品質穩定度及發電收益效益評估。實務做法上,在應收帳款債權的確保可以對太陽光電資產抵押權做移轉,相對信用增強是必備要件,在做信用評等的部分,可將光電電廠資產設備價值考量進去,預期在每個電廠順利營運下,設備擔保物在乎是未來的發電預期收入的穩定性及可預估性,而非最後拍賣電廠的資產剩餘拍賣價值的多寡。

有關於光電設備資產的保險完備與否?將攸關光電資產設備的整套維運機制是否有充分配套性安排,證券化標的太陽光電資產設備需有完整保險配套措施,以確保所做未來應收帳款現金流財務估算模型中的發電收入能準確預估,否則將影響證券化後投資人受益憑證所可預期產生的股息分配收入高低的不穩定性。

以國內現行產險實務性做法,例如汽機車產險實務採保險期一年一保短期模式,但若光電資產證券化期間長達20年,一旦原設備保險期到期之後,需有另一家產險公司願意接手轉期續作承保,否則將產生標的物資產在無承保人有意願接手承作下,設備曝險無法做有效風險轉嫁問題。參考日本三菱租賃公司的太陽光電專案為例,承作太陽光電資產證券化業務,資產設備應有妥善保險機制加以配套,保險租約期間應能匹配原合約總租約期間,以免設備在無保險期間下產生曝險性風險。

光電電廠資產設備可由第三方進行驗證

國內金融業對於太陽光電資產設備的規格、產品耐用度等技術性評估能力相對匱乏,對於光電電廠資產設備評估機制,應能委由公正客觀的第三方驗證機構來進行驗證業務,以利於專案徵授信的審批參考,在第三方驗證制度上,金融業在徵授信作業上所在乎的抵押物,設備品質技術如何客觀做評估,因國內電廠案量規模普遍屬小型系統,若驗證報告作業費用過高則不符合作業成本,建議採取英國於2008年推動微型發電機驗證計畫(Microgeneration Certification Scheme, MCS)設備標準,讓金融單位能依此評估風險,克服小型化設備的驗證問題,降低技術評估報告成本,另由獨立公正第三方在評估認證後發放證明給小型化系統設備公司,在具一定安全性的認可下,才能為後續整套驗證制度的架構建置帶來效益。

在新《電業法》的影響性上,傳統式壟斷售電給台電的模式,未來若可自由供售電給其他電業者,若台電強制購電合約所產生的應收帳款和後續的現金流量成立一個證券資產包移轉信託合約,太陽光電發電可開放另一個民營交易市場,在民間自由市場售電,而訂價的部分在法規允許範圍內另外再做一證券資產包,此與原台電保障價格架構下將產生兩個不同交易合約,該如何進行證券化,交易風險如何做確保,將產生另一種應收帳款債權收益如何有效確保的訂價風險性問題。

收益率是否具投資誘因將影響推動成效

證券化商品於發行市場是否具備足夠的誘因性,近年舉凡寶島債券、熊貓債券等固定收益性商品大受國內投資人所青睞,在寶島債券等金融商品訴求具有3%以上固定收益率保證下(舉例而言,美國蘋果公司在台發債利率4.3%,籌資10億美元),國內金融及壽險業者可投資標的物選擇具有相當多元性。

相對於投資太陽光電證券化商品所估算約能有5%收益率,若投資人在預期報酬至少要5%以上,對於吸引國內投資人的主觀投資誘因將相對不強,這是國內有意願發行光電資產證券化商品業者所關切議題,亦是未來發行光電資產證券化商品能否成功推動的關鍵評估因素。以現有國內小型太陽光電業者多數採取設備抵押擔保借款模式為主,若採經由銀行抵押貸款取得資金成本約3%來設算,和資產證券化相比成本若高於3%以上,業者將仍偏好向金融機構直接貸款模式,此將是證券化可行性評估要點。

參考日本太陽能證券化信託基金模式

在未來發展太陽光電證券化可行性商業模式,建議可參採日本已採用以成立太陽能證券化信託基金模式,成立特殊目的事業機構來專責管理收購太陽能電站的資產及股權,再參仿以不動產證券化條例方式,將證券資產包細切割成小份額的受益憑證,出售給市場投資者。

最後,要發展太陽光電資產證券化商品業務的前提在於太陽光電電廠案量總規模須具相當經濟規模,證券化專案包含第三方認證、盡職調查作業,各項驗證作業程序須委由第三方外部專責認證機構執行,所產生作業費用須在太陽光電專案累積案量規模夠大,專案才能產生具相當市場利潤讓發行商有足夠意願承做該項業務。國內在加速推動大型太陽光電電廠開發專案計畫陸續布建,預估年融資性資金需求達千億元,如何採多重方式來獲取資金的意願將大幅度產生,如何以多元化管道協助解決現存太陽光電企業面臨資金取得成本高、資金取得不易的問題,亦能滿足未來開發大型太陽光電電廠專案建置龐大資金需求,其中,思索採取以太陽光電資產證券化作為籌資工具的市場需求預估將因應產生。(本文作者為台灣金融研訓院金融研究所副研究員、分析師)