2018年3月

德國金融業之公司治理

築構健全體系 實現自我管制

2008年金融危機的結果,導致審視風險管理漸被重視。如何善用良好的公司治理模式,為機構創造良好框架條件,乃成為金融監理之關鍵。

2008年的金融危機,許多檢討聲浪將矛頭指向不當的監督和薪酬結構,儘管不良的公司治理並非導致金融危機發生的唯一原因,但若是金融業一味的追求利潤,過度注重經營績效易致生弊端,而政府的管制跟不上金融業發展和創新時代的步伐,「全面管制」不僅不合時宜,阻礙經濟發展,且難收全效之功,因此如何透過良好的公司治理模式實現金融業的「自我管制」,以「自律」部分取代「他律」,逐漸受到重視討論。

公司治理的概念, 以2 0 0 4 年經濟合作與發展組織(OECD) 所公布之公司治理原則為基礎,傳統上被定義為領導和控制公司的體系,以及公司管理階層間,其董事會、股東和其他利害關係人之間的關係。金融業之公司治理也不脫離此一範疇,以風險導向為核心,以「財務健全度」作為風險控制與管理的指標,如何深化內部控制與法令遵循,金融業之公司治理乃成為金融監理的重點之一。

巴賽爾到歐盟的公司治理體系

銀行在經濟中扮演重要的金融中介作用,銀行組織的公司治理對國際金融體系具有重要意義,由於亞洲金融危機之觸發,巴賽爾銀行監理委員會(BCBS)於1999年9月率先發布了「強化銀行組織的公司治理」(Enhancing Corporate Governance f or Banking Organisations)指導方針,以協助各國銀行業的監理主管機關促進其本國銀行組織採用健全的公司治理做法。2006年2月發布修正版。2008年金融風暴之後,顯現出銀行公司治理有重大缺陷問題,BCBS乃於2010年發布「強化公司治理原則」(Principles for Enhancing Corporate Governance),加強銀行組織良好公司治理實踐的原則。其後在此基礎上再加以修正並補充,於2015年發布「銀行公司治理原則」(Corporate Governance Principles for Banks),提供一法律框架,共有13個主要原則,包含董事會整體責任、董事會資格與組成、董事會結構與執行(原則1至3)、高階經理人(原則4)、集團架構之治理(原則5)、風險管理功能、風險辨視、監控與控制、風險溝通(原則6至8)、法令遵循與內部審計(原則9至10)、報酬架構(原則11)、公開揭露與透明度(原則12),以及監督者角色(原則13)。

2010年歐盟發布金融機構的公司治理和薪酬政策綠皮書(Green Paper on the EU Corporate Governance in Financial Institutions and Remuneration Policies),著重於公司治理的有效應用、監督和執行問題,特別關注以下幾點:1.金融機構董事會的組成、職責和運作,以及非執行董事的具體職位;2.風險管理職能的定義及其報告途徑;3.股東, 特別是法人股東的角色和預期行為,以及即將採取的措施對危機管理可能產生的影響;4.監事的職權和相關職責;5.法定審計師在風險管理方面的作用。其後,歐盟關於對信貸機構和投資公司的審慎監管,發布2013/36/EU指令(CRD I V ) , 以及歐盟規章No 5 75/2013(CRR),確保有效風險管理、規範董事會之任務與組成,並引進薪酬管制,包括「獎金上限」(可變和固定薪酬之間的最大比率),與公司治理相關之揭露。

德國銀行法與公司治理守則

由德國司法部長所任命的政府委員會,在經過將近6個月的審議後, 於2002年2月26日公布德國公司治理守則(Deu t s c h e r Corporate Governance Kodex),其設定法律框架,從而為德國企業實務提供一個自我組織行為準則,其中包含國內和國際公認的良好和負責任的公司治理標準,描繪出一個也適合外國投資者的德國公司治理體系。該守則建基於德國現行有效的法律, 並隸屬於「透明與公開法」(Transparenz – und Publizitätsgesetz)。

在草擬德國公司治理守則當時,會導致必須修改現行法律的建議,都沒有被該委員會所採納。該委員會認為,有必要使德國金融中心更加適應國際資本市場的需求,並透過賦予現行法有進一步發展的空間和彈性,使其更具有吸引力。因此,德國公司治理守則並非經由國會立法通過之法律,但會逐年檢討修正(編__按: 只有少數幾年如2004、2011、2016沒有修正) 。其法律效力乃是透過德國股份有限公司法(Aktiengesetz)第161條強制公開揭露之規定而產生,上市公司的董事會和監事會必須每年依照由聯邦司法部和消費者保護部所發布的「德國公司治理守則」提出的建議(Empfehlungen),公開聲明哪些建議已經遵守,或者哪些已經或將不會被實施,以及為什麼不被實施(請參閱《公司治理之法治化—德國公司治理法典經營機關制度設計之啟示》,陳彥良著)。該聲明必須持續的在公司網站上公告。而關於金融機構之公司治理,則是透過德國銀行法(KWG)第25a條之規定,必須建置合規的商業組織,特別是必須包含適當且有效的風險管理,在此基礎上,機構必須不斷確保其風險承受能力,以實現金融機構之良好公司治理。

德國公司治理守則依循著OECD所定之公司治理概念,構成德國上市公司管理及監督的基本法律規範,其目的是使德國公司治理體系透明和易於理解,希望提升國內外投資人、客戶、員工和公眾對德國上市公司的管理和監督的信心。該守則闡明了董事會和監事會的義務,在符合社會市場經濟原則下,致力於確保公司的生存和創造永續價值,亦即企業利益。該原則不僅只是要求合法,還需要合乎道德,自我負責的行為,成為「尊貴商人的典範」。

德國金融機構,側重內部控制、監管問題

銀行與以資本市場為導向的(工業)公司有著根本的區別,後者具有標準的公司治理模式。這樣的不同意味著,要將傳統的公司治理機制實施在金融機構上,可能不能充分達到其目的,並且在極端情況下甚至會對所追求的控制目的產生負面影響。當然,兩者仍有很多相似之處,但這並不能掩蓋主要差異,這主要是由於銀行的業務模式截然不同。若想要規範一個適合於銀行的公司治理,仍必須注意到區分其不同的特徵。德國金融機構之公司治理,受到巴賽爾委員會所發布之指導方針影響很大,其具體建議側重在銀行內部控制和監管問題,包括監事會的組成和職責,高級經理人的職責,風險管理的要求,以及內部控制制度等問題。

總之,可以說,由於銀行任務之特性,還有其對存款人的特殊責任,金融機構之公司治理的思維,主要會涉及銀行的風險治理與內部控制,防止過度風險,而不是最大化股東價值(股權治理),不僅要求為良好的公司治理創造良好的框架條件,同時也要相對廣泛地參與薪酬政策,以解決銀行業務不透明和複雜的結構所造成的資訊不對稱。

須確保落實情形,不斷改進

公司治理必須被理解為是一個過程,必須不斷進行審查、調整和改進,以便及時對組織或市場變化的框架條件作出反應。2008年金融危機的結果無疑已經導致必須重新審視風險管理的重大發展。尤其是,要求風險責任者的紀律以及披露風險部位透明度的提高,以確保未來風險管理必須更加全面地融入到銀行的公司治理和其企業文化中。

我國金融業之公司治理守則主要架構在《銀行法》、《金融控股公司法》、《公司法》、《證券交易法》,以及各該同業公會或臺灣證券交易所等民間團體與機構所訂定之相關規章之中,再由金管會准予備查後,俾供各所屬業別之會員以資共同遵守。公司治理出現問題的金融業,得分別依《銀行法》第45-1條或金控法第51條規定,以「未建立內部控制或稽核制度,或未確實執行」處以金融業者新台幣2,000,000到10,000,000元之罰鍰,或依《銀行法》第61-1條、《金融控股公司法》第54條以「違反法令、章程或有礙健全經營之虞」,予以停止公司部分業務、解除董事、監察人職務或停止執行職務等處分。

由於金融機構具有系統重要性,受到廣泛的監管,以及相對較高的資訊不透明度,銀行與其他公司有所不同。投資人和金融市場側重於短期可實現的高回報,在此基礎上構建的投報激勵機制扭曲了其預期目的,易違背公平治理的利益。受到相對較高收入壓力的金融機構會受到誘惑或被迫承擔更高的風險,帶來扭曲競爭的重大風險,由此誤導鼓勵產生嚴重的道德風險。

其次,銀行因收受存款受有負債而受到高度監管,而外部監管形成的安全網,反而可能削弱了債務治理和市場機制。這個安全網包括存款保險、中央銀行作為最後貸款人,擔保流動性,以及對具有系統重要性的金融機構,擔任事實上的國家擔保,導致金融機構有恃無恐的,忽視良好的公司治理之必要。在外部公司治理制度中,這種扭曲需要加強債務管理,可以通過補充國家和金融監督主管機構在一般的公司治理模型中,賦予債權人的角色來實現。

因此,將金融業之公司治理制度運作落實情形列為年度金融檢查重點,關於董事會職能,如董事會組織及職能、審計委員會之設置與運作、督導各項業務政策及管理機制情形與對陳報重大事件(如重大違反法令、重大暴險危及財業務狀況)之處置因應等職權行使之妥適性,以及揭露利害關係人交易與管理作業控管機制,包含實質利害關係人之自律性控管機制、集團內或與主要股東、董監事等有實質關係者之交易決策、對象及價格是否異常或涉及利益衝突等法規遵循情形,實有其必要。(本文作者為世新大學法律學系專任助理教授、德國慕尼黑大學法學博士)

P71-74

特色篇 》德國中小企業融通政策措施

融資方案多樣化助企業成長打天下

撰文:李顯峰

德國中小企業的融資主要由歐盟及聯邦經濟暨能源部(BMWi)主管,結合歐盟的歐洲社會基金合作,在企業創始期及茁壯期各有融通政策工具。

德國中小企業(Mittelstand)是企業的主體,依據波昂中小企業研究所(IfM)資料,係指受雇員工數500人以下的企業。2016年公布2013年資料,德國中小企業約有3,600,000家,占民營企業總家數的99.6%;營業額€2.2兆占企業營業總額的35.5%,創造占德國企業總附加價值的55.5%。中小企業雇用員工16,000,000人,投資約€90億於研發活動,出口值€1,990億,占企業出口總值的18.2%。

德國是歐盟會員國,對中小企業的融通政策也包括歐盟及德國政府兩個層次,相輔相成。在德國境內投資案只要符合歐盟中小企業定義的中小型企業,即雇用250人以下,年度營業額€50,000,000以下,較大的中小企業集團年營業額€5億以下。在德國境外投資案是用德國中小企業及自由職業者、德國中小企業在外國的分公司或在外國的合資企業(Joint Ventures)等。

歐盟、政府協助中小企業資金融通

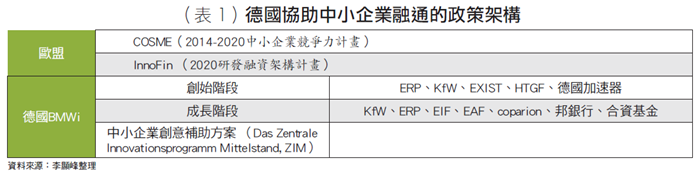

歐盟主要實施2014-2020中小企業競爭力計畫(2014-2020 COSME)協助中小企業容易取得資金融通,配合執行2020研發融資架構計畫(Horizon 2020 Framework Programme for Research and Innovation,簡稱InnoFin-EU Finance for Innovators)協助中小企業創新融資以開拓國際市場。在政策執行上由各會員國政府及金融機構負責實施(詳見表1)。

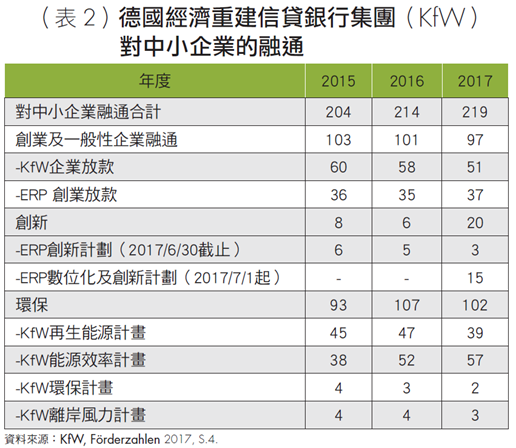

德國聯邦經濟暨能源部(Bundesministerium für Wirtschaft und Energie, BMWi) 為主要主管, 主要透過1948年實施歐洲復興計畫(European Recover y Programme, E R P,即馬歇爾計畫)的經濟重建信貸銀行集團(Kreditanstaltfür Wiederaufbaum, KfW)轄屬之中小企業銀行(KfW Mittelstandsbank)的融資補助方案,以及聯邦中央創新計畫來提供中小企業創新的融資協助(ZIM)。

在德語區早已經創設對中小企業融資制度,融資信用保證辦法與信用合作社發展悠久,德國信用保證制度發展至今,由聯邦與地方政府共同提供適當比率的再擔保,依循市場機制自負盈虧經營。

經濟重建信貸銀行集團(KfW)對中小企業及自由業者融資的目標是協助中小企業及自由業者在其德國境內外投資方案的優惠貸款,凡符合歐盟中小企業定義的中小型企業都能申請。

依企業體質分二階段實施

德國扶持中小企業的融通政策措施,分成企業創始及茁壯成長二個階段提供不同的融通政策措施。

一、企業創始階段:計有11種資助財源

1. ERP創業貸款(ERP-Gründerkredit Startgeld):提供在市場上5年內經營的小額創業者,最高額度€100,000,期限5至10年,貸款銀行得獲80%的免擔保權限(Haftungsfreistellung)。

2. ERP創業綜合貸款(ERP-GründerkreditUniversell):提供在市場上5年內經營的創業及企業,融通新創業及合併或部分參股投資有利的條件,為長期貸款,額度最高€25,000,000。對在市場上營運5年以上者,得給予投資融通50%的免擔保權限。

3. ERP創業資本(ERP-Kapital für Gründung):對在市場上3年內經營的創業者及企業繼承者,提供15年期最高€500,000優惠利息的中繼貸款(Nachrangdarlen)無須保證,前7年免償還款,目的是改善自有資本結構,充實投資及營運資金。

4. 德國微型貸款基金(M i k r o k r e d i t f o n d s Deutschland):提供無法獲得其他貸款的小型及新成立企業、移民背景或創新自營者,額度自€1,000至€200,000,000,最高4年。

5. E X I S T創業獎學金:提供畢業生創業1年期執行創業計畫,每年獎助約200件,大學生每月€1,000,技術助理每月€2,000,大學畢業生每月€2,500,博士研究生每月€3,000。

6. E X I S T 研究獎助金(E R P-F o r s c h u n gstransfer):自2008年起支持大學及研究機構提出的高水準創業計畫,協助研究設施生產開發及企業創業階段,每年約40件。

7. 高科技創業者基金( H i g h - T e c h Gründerfonds, HTGF):對高度創新技術導向企業營運1年內者,前提是已經獲得多方肯定的研究成果、創盡數基礎及極具市場機會,提供資本及必要的諮詢支持。

8. INVEST風險資本津貼(INVEST-Zuschuss für Wagniskapital):企業天使可獲得創新型投資額20%的營運津貼。另外自然人將其股份變賣也可獲得退出津貼,額度為變賣利益扣除稅負後的25%,但股份需至少持有3年。

9. 微型夾層基金(Mikromezzanin-fonds):提供小企業及新企業繼續經營者參股,上限€50,000,特別針對女性、具移民背景或失業者提供訓練所成立的企業,也包括社會企業及環保導向企業。

10. 德國加速器(German Accelerator):協助德國業者在美國新創業,並提供個別及專業導師諮詢。在矽谷及紐約的行業是媒體、金融及清潔技術業,並提供3個月期的停留;在波士頓為生命科學及媒體科技業。每年提供40個名額。新增納入到東南亞地區,2017年秋天開始協助在新加坡新創業。

11. 擔保銀行保證(Ausfallbürgschaften der Bürgschaftenbanken):彌補由金融機構得到貸款不足的缺口,最多80%可用於融通投資或營運資金,最高達到€1,250,000。

二、企業成長階段:計有9種資助財源1. K f W 企業貸款( K f W - U n t e r -nehmerkredit):提供已成立5年以上的企業融通, 最高期限20年金額上限€25,000,000,特別資助在境內及境外的投資及營運資金,可減除一半的風險。

2. E R P 創新融通( E R P - I n n o v a t i o n s -f inanzierung):包括(1)ERP數位化及創新貸款(ERP-Digitalisierungs- und Innovationskredit):協助已在市場營運2年以上的創新型企業從事數位化及創新計劃、投資及營運所需。(2)ERP創新夾層融資(ERP-Mezzanine für Innovation):協助已在市場營運2年以上企業集團營業額€5億以下或自由業者團體。

3. E R P / E I F 傘型基金( E R P / E I F -Dachfonds):參與風險基金協助在德國新設科技企業投資,規模設有€27億,結合民間投資資金。2016年參與投入€2.65億,促成了€18.56億的投資。

4. 歐洲天使基金(European Angels Fund, EAF):共同融通篩選企業天使投資創新企業的創立、早期及成長階段,參與金額介於€250,000至€5,000,000之間。

5. 相對新創科技企業融資(coparion):每家企業上限€10,000,000,結合多重融通方式,該基金對創新新設企業籌資€4.5億貢獻€2.25億,是德國風險資本市場重要的提供者。

6. E R P/E I F/邦夾層傘型基金(ERP/E I F/ Länder-Mezzanin-Dachfonds):參與民間夾層基金特別協助中小企業及新設成長企業的投資,平均投資介於€1,000至€20,000,000之間,2016年10月夾層傘型基金籌措共計€6億。

7. E R P合資基金(ER P-Ven t u re Capi talFondsfinanzierung):KfW編列€4億預算投資在德國及歐洲風險性基金篩選的新創科技企業,最高€25,000,000。

8. E R P / E I F 成長資金( E R P / E I F Wachstumsfazilität):2016年初設置規模€5億,協助快速成長的企業,與資產組合及共同投資基金參與創新成長企業。

9. 擔保銀行保證(A u s f a l l b ü r g s c h a f t e n der Bürgschaftenbanken):彌補由金融機構得到貸款不足的缺口,最多80%可用於融通投資或營運資金, 最高達到€1,250,000。此與企業創立階段相同。實施成效方面,相關資料有限,只舉微型夾層基金(Mikromezzaninfonds)為例,資金來源是歐洲社會基金及歐洲復興計畫的財源。2015年12月計有1,781家企業獲得€83,330,000資助,創造7,775個就業機會。受益企業中,27%為女性負責人,23%為移民背景,17%為失業者成立,3.5%為環保導向型,2%為社會企業。

中小企業創意補助方案

德國聯邦經濟暨能源部(BMWi)提供補助中小企業創意,每年有30,000餘家中小企業持續針對市場的需求開發新產品與技術,新創的產品與技術約占整體新創技術的7成,其中的研發資金來源有9成都是自有資金。補助資格分為2類:1.第一型補助資格:針對德國境內中小企業(製造業、手工業、貿易及服務業);2.第二型補助資格:專業人員與自營商,ERP研發補助方案提供低利貸款。

中小企業創意補助方案(Da s Zentrale Innovationsprogramm Mittelstand , ZIM) 分成個別型(ZIM-SOLO) 及合作型(ZIM- KOOP ) 。2 0 1 8年1 月起推動國際跨國網絡合作計畫(Interntionale ZIMKooperationsnetzwerke),2年實驗期,結合4家德國中小企業及2家外國中小企業合作,外國企業的股份不超過一半,若延長最高為4.5年。

歐盟境內申請融通資助程序

企業或個人可1 . 至歐盟所屬會員國網站上查詢金融機構;2.與本會員國金融機構洽商;3.向本會員國金融機構提出計畫申請。由各受託委辦的金融機構審核決定,申請者可要求依據2013年歐盟內部資本辦法(Eigenkapitalverordnung)第431條得到書面回覆,以獲得改善融通企業的機會。

德國中小企業的融資主要由歐盟及聯邦經濟暨能源部(BMWi)主管,透過1948年實施歐洲復興計畫(E R P) 的經濟重建信貸銀行集團轄屬之中小企業銀行(KfW Mittelstandsbank)的融資補助方案,以及聯邦中央創新計畫(ZIM)來提供中小企業創新的融資協助。結合歐盟的歐洲社會基金合作,分成企業創始期及茁壯期各有融通政策工具,其中對風險性資本融資仍屬於試驗期,其他政策工具已有實施的經驗,對於德國中小企業的融資帶來相當程度的助益。(本文作者為臺灣大學經濟學系副教授、德國畢勒斐大學博士)