2018年3月

離岸風電專案融資

參考國外經驗 融資須強化信用管控

我國離岸風電專案將陸續進入開發期,融資需求龐大,金融業該如何採取專案融資架構,以控管授信風險,將是重要關鍵議題。

我國離岸風電產業若依目前離案風電廠商所提出的申設容量規模,預估至2025年,離岸風電專案計劃併網申設總容量將至少可達到10GW,遠超過經濟部能源局所規劃3GW離岸風電裝置容量目標。

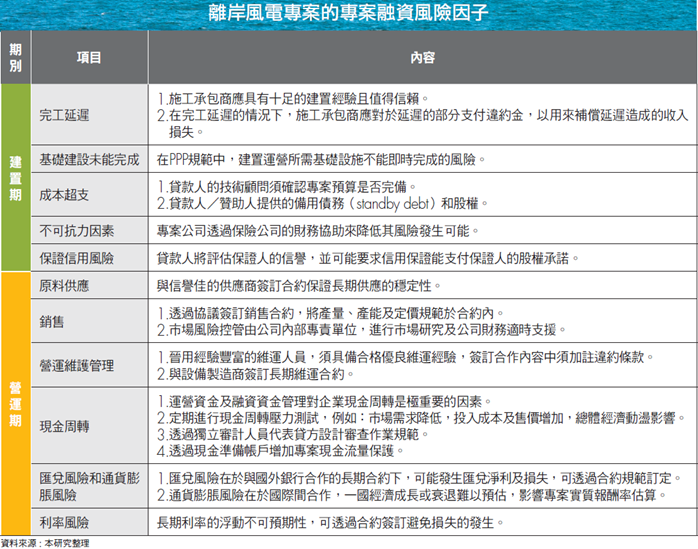

離岸風電專案的最大特色,在於案場開發的資金需求量達新台幣數百億,屬資本密集開發型計劃。以歐洲離岸專案為例,計劃融資性資金有高達近7成採取專案融資方式來加以籌措,否則難以成軍。金融機構對於大型專案在資金端供給管道的風險因子如何評估?專案融資授信評估機制如何建置?

無追索權及有限追索權

專案融資指的是設立專案公司,以專案本身的資產為擔保,向債權人及投資者籌資的融資方式。償還來源為專案本身所產生的現金流量,依照對專案發起公司是否具備追索求償權利,可分為無追索權(non - recourse)、有限追索權(limited - recourse)專案融資。

一、無追索權:債權人對專案發起公司並無追索求償的權利,當專案發起公司無法如期履行債務時,債權人必須自行承擔所有風險及損失。此類型的專案融資,端視專案發起公司本身的財務能力及技術能力是否具備足夠的經驗,以及妥善的規劃執行能力來完成此項專案。債權人必須要完全承擔風險,或者是找尋第三方單位協助管道,包括政府協助、信用保證及保險機制等,足以有效降低籌資成本,以及降低不確定性的風險因子。

二、有限追索權:當專案發起公司無法如期履行債務時,允許債權人擁有對專案發起公司進行部分追索求償的權利。在此項部分,追索求償權利的議定方式有兩種,即以專案期程時間,或是以專案建置工程進度為基準。現今以專案建置工程進度訂定規範居多,建置工程完工前的建造期間有追索求償權利為最常見的模式,該模式中除了可以對專案發起公司嚴格控管專案完工進度之外,亦可保護債權人的權益,對雙方都具保障,在完工併網發電後,有穩定的發電收入來源,債權人對此階段並無太大的風險考量。

綜整上述兩項專案融資方式,若採無追索權,債權人所有的風險將自行承擔,專案發起公司將承擔較高風險;但若有限追索權規範過多,專案發起公司雖自發性控管專案並有效降低風險,債權人卻失去監督專案發起公司投資的意願。

離岸專案融資機制 必須強化信用管控

若以荷蘭規模達€28億Gemini離岸計劃為例,該計劃總發電容量達600MW, 其中,總計達70%的資金採取無追索權(non -recourse)專案融資方式籌資,總額度達近€20億,計有12家國際商業銀行、3家出口信用機構及歐洲投資銀行(EIB)共同參與該專案融資計劃,如何協調專案公司與出資方的權利及義務分配,攸關計劃可否順利推展的關鍵因子。

Gemini專案的無追索權專案中,採取一種短期融資貸款(soft - mini perm)方案,在該方案中規定融資計劃專案在一定期限之內,通常在3至5年期間內,借貸雙方可再重新議定另一輪新融資條件,如果專案到期時,借貸雙方未重新議定新一輪融資方案,那麼貸方將可就未償貸款部位以現金結算,以轉貸方式重新議定另一期程的批次貸款方案。

再者,如果專案在貸款到期日前未重新協議另一輪新融資條件,專案的現金部位將必須完全用來支付專案貸款的未償本金餘額,此符合歐洲出口信貸機構所預期的貸款時程條件,在商業銀行均可接受此彈性貸款條件的安排下,於某程度內更提高其機構本身的參貸意願。

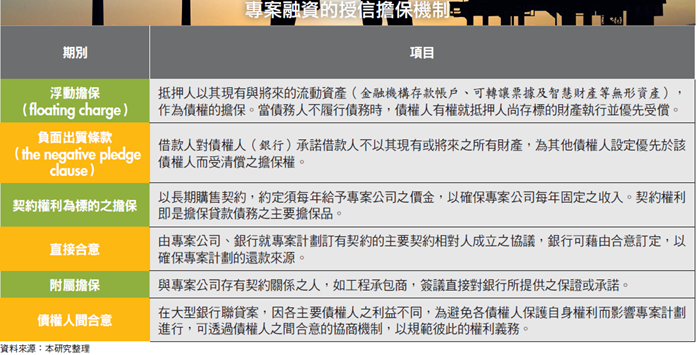

在無追索權的專案融資架構下,須有經嚴謹設計的專案合約架構來規範參貸銀行團之間的權責分配。且完整的實地查核作業必須清楚明確規範,讓參貸銀行能深入參與專案的整體作業流程,從中扮演強而有力的監督者。

評估離岸風電專案融資 關鍵在於工程技術驗證

離岸風電專案成為金融機構所評定的合格且可融資的目標,關鍵因素在於整套工程技術驗證能否達成合規性要求。因離岸工程設備規格須具有相當穩定度,所安裝的系統能達基本標準的發電績效保證,以及該專案的內部財務管理制度必須具相當透明度,讓外界得以對專案進行客觀投報績效評估。

在專案融資架構下,貸款方會要求借方能提出相當的信用增加機制,以確保專案的風險可在掌控之中,例如貸款方會要求在專案中由贊助方或大股東出具擔保,對於增強貸款端的放貸作業評估有直接影響;在一般大型跨國專案融資計劃中,須特別安排融資機構能因應匯兌貶值等通貨風險,應相對提出短期流動性周轉金的機制安排,以因應匯兌風險;另外,還須有妥善的保險規劃方案,以因應可能工程興建風險、自然環境變異風險、機組發電收益下降等各項非系統性風險。

在大型離岸風電專案的信用增強機制上,根據歐洲經驗指出,專案融資計劃中,由各國政策性銀行(如德國KFW、英國GIB)來主導開發計劃,在前線擔當領頭羊的角色,可發揮籌融資計劃成功與否關鍵之功能,對於離岸專案所需龐大資金融通,將有大幅增益效應。

有關專案公司無法充分掌控的系統性風險部分,若可由行政部門主導來統籌規劃一套具應變性的信用增強方案,將可對專案風險有相當可控性。對於貸方的債權保護上,透過對專案公司營運現金帳戶匯入/出的詳實查核管控,以確保專案資金運用的合理性將有其必要性,對於專案現金收支的管控可以依據資金用途目的開立個別準備金帳戶(例如設備維修準備金、工程款支出)方式採專款專用方式管控現金收益,由貸方以專款專戶撥用方式,針對專案公司的財務性收支進行監督管理,以充分落實專案管理的成效。

歐洲具豐富離岸專案融資經驗 值得國銀深究

我國目前對於專案融資風險控管,銀行公會近期已在授信準則中列示出5點原則性規範,但關鍵之點在於金融業者本身如何有效加以控管風險。因業者相對尚未累積足夠可操作性經驗,可行方案之一在於借鏡歐洲專業金融機構過往承作離岸風電專案豐富的授信實務經驗,以歐洲產業發展擁有20年的成熟開發經驗,其專案融資模式如何架構完備將值得深究。(本文作者為台灣金融研訓院金融研究所副研究員、分析師)