2017年1月

借鏡美英、星港

健全洗錢及資恐防制防線

國銀在美遭裁罰後,洗錢暨資恐防制等議題在國內引發重視,金管會特別呼籲,要求我國銀行應強化總行對海外分行稽核及督導,力行落實法令遵循。

面對金管會等主管機關的期待,以及呼應國際監理趨勢,台灣的銀行業者應從總行的角度對各國國家洗錢暨資恐防制相關法令有基礎了解,方能落實督導與監督的角色。

在強化總行的稽核方面,金管會強調「總行稽核單位應加強查核海外分支機構之防制洗錢是否符合當地規定,必要時應委由外部獨立專家進行查核,或委由其評估相關防制洗錢政策及作業程序之有效性」。

在落實法令遵循方面,「法令遵循主管應確實熟悉當地國金融法令,並應向總行專責單位定期彙報;另總行應督導海外分支機構依國際防制洗錢共通標準及當地法令規定」。本文將先介紹國際趨勢,再介紹主要國家的洗錢暨資恐防制法規的特色及監理趨勢。

國際洗錢暨資恐防制遵循標準

目前各國洗錢暨資恐防制法規大致都遵循國際組織FATF(金融行動工作小組)所提出的40項建議,該建議要求各國課予金融機構的義務主要如下:

1、確認客戶身分。

2、通報可疑交易。

3、凍結制裁——應執行目標性金融制裁,「毫不遲延」的凍結資助恐怖主義的資金或資產

4、內部控制——根據風險評估建立內部控管洗錢暨資恐風險機制,其中包含適當的遵循管理機制。

值得注意的是,國際間近來愈益重視國際貿易融資(Trade finance)的洗錢議題。全球金融誠信組織(Global Financial Integrity)2013年報告中估計,發展中國家的非法所得有80%的比率透過國際貿易活動洗白。而國際貿易多以匯票、信用狀等融資方式進行,金融機構一不小心就會成為協助洗錢的工具。因此FATF於2006年、2008年及2012年皆發表有關透過國際貿易洗錢活動(TBML, Trade-based moneylaundering)報告,指導各國主管機關及金融機構如何辨識貿易活動中的可疑交易,以防範透過貿易洗錢的風險。

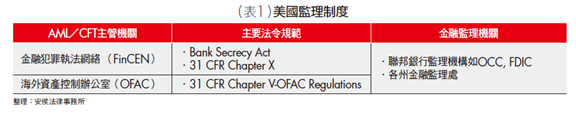

美國:近年罰款有日益增高趨勢

主管機關

美國洗錢防制及資恐防制應該是全世界最複雜的法令制度,主要由兩套聯邦法令來規範,主管機關亦不相同,金融犯罪執法網絡(FinCEN)為主掌洗錢資恐防制法令(以銀行保密法為主)與情資蒐集的主管機關外,財政部海外資產控制辦公室(OFAC)有另一套申報及制裁凍結的規範;此外再透過聯邦及各州金融監理機關來監督金融機構是否遵守相關洗錢及資恐防制規範,另外還要注意有些州(如紐約州)也會制定相關洗錢防制法令。

洗錢防制

依據Bank Secrecy Act(BSA)及相關規範,金融機構除了應向FinCEN申報可疑交易報告及大額通貨交易報告,並應確保其洗錢防制遵循計畫包含以下5大支柱(Five Pillars):

1、內控制度。

2、就洗錢防制遵循計畫是否有效,應定期進行獨立測試。

3、指定人員專責監督及協調洗錢防制法令之遵循。

4、持續員工教育訓練。

5、確認客戶身分機制(包含持續性客戶身分核)。

資恐制裁

OFAC是執行目標性制裁的主管機關,違反OFAC法規的罰款和處罰和違反BSA相比不遑多讓。目前OFAC執行近30個制裁計畫,制裁對象除了恐怖分子組織,更涵蓋經濟或政治考量下制裁的國家或組織人員名單,對金融機構造成遵循挑戰的是各制裁計畫的法令限制並不相同,惟OFAC一般要求金融機構做到:

1、立刻凍結制裁對象的資金,且必須於10個營業日內向OFAC做通報。

2、拒絕與制裁對象為任何交易。

監理及執法趨勢

美國和其他國家政府部門現在越來越緊密合作,以有效監控洗錢及恐怖分子的活動。但美國監管機關說明,並非一發現金融機構具有缺失即開罰,事實上最終只有約5%會被處罰。近年來罰款有日益增高的趨勢,在監理上,主管機關對於反洗錢法遵人員及管理階層的個人責任越來越加重,甚至祭以刑事責任等執法手段。

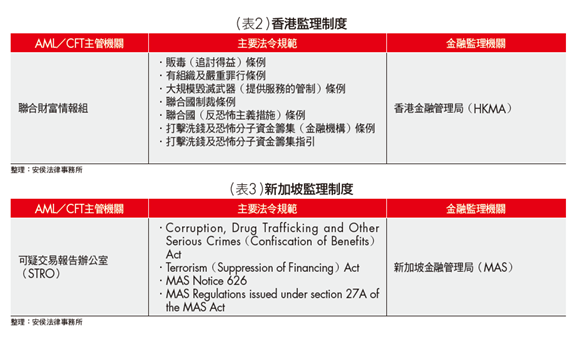

香港:風險管理措施為監理重點

主管機關

香港洗錢和資恐通報是由相同的主管機關掌管,並由香港金融管理局來監督金融機構是否遵守相關洗錢及資恐防制規範。

洗錢防制/資恐制裁

打擊洗錢及恐怖分子資金籌集(金融機構)條例是規範金融機構主要的法令之一,該條例附錄2「關於就客戶作盡職審查及備存紀錄的規定」,針對金融機構確認客戶身分及記錄保存義務有非常詳細的規範;另外金融機構應參照打擊洗錢及恐怖分子資金籌集指引的規定建置內部遵循機制,基本上應涵蓋高階主管督導、專職遵循主管、獨立法遵及稽核、員工教育訓練。

聯合國制裁條例及聯合國(反恐怖主義措施)條例是香港為了執行聯合國安全理事會金融制裁及反恐措施而為之立法,香港政府當局會向金融機構發布該條例下的制裁對象名單,這些制裁規定禁止任何人直接或間接,為制裁對象提供任何財產、金融服務,或處理屬於制裁對象的任何資金或經濟資源。

監理及執法趨勢

香港於2018年須接受亞太防制洗錢組織(APG)相互評鑑,香港當局現持續加強其對金融機構的監理,近年的監理重點之一即在於風險管理措施。例如2014年7月份平安證券被香港證監局以對客戶盡職調查存有客戶分類不當、加強客戶盡職調查(EDD)不適當而被處以港幣600萬元。香港金融管理局預期將更頻繁的針對較高風險的機構進行更嚴格的實地查核,並針對制裁篩查、風險評估和框架、交易監控、客戶盡職調查等高風險領域進行專案查核。

新加坡:側重管理階層風險意識

主管機關

和香港相似,新加坡的洗錢和資恐通報由相同的主管機關掌管,並由新加坡金融管理局(MAS)來監督金融機構是否遵守相關洗錢及資恐防制規範。

洗錢防制/資恐制裁

新加坡金融機構應依MAS Notice 626及其相關指引的規定建立洗錢暨資恐防制機制,MASNotice 626為MAS所制定的法令,其中針對確認客戶身分及持續查核、可疑交易監控及報告、內部遵循控制機制等義務有非常詳細的規範。

另外在資恐制裁方面, 金融機構應遵守Terrorism(Suppression of Financing)Act及MAS Regulations關於國際及國內制裁的規定,主要包括:

1、馬上凍結制裁對象的資金、金融資產或經濟資源。

2、禁止為制裁對象或核武擴散活動進行金融交易或提供金融協助或服務。

3、立即通報可疑交易。

監理及執法趨勢

在確認客戶身分措施上,金融機構主張單純信賴客戶提供的資訊的一方說詞,會被新加坡金融監管機構認為是缺乏風險管理的意識的表現。2016年9月,MAS吊銷了私人瑞士銀行(BSI Bank)在新加坡的商業銀行執照,導因是BSI Bank嚴重違反了反洗錢的規定、業務管理鬆散,且部分員工存在嚴重瀆職行為。MAS並同時要求檢察官對BSI Bank的6名高階管理人員展開刑事調查。其中,MAS指出的缺失包括:在法遵人員已經指出客戶提供資料存在的瑕疵的情形下,BSI Bank仍無視且繼續為客戶進行疑似洗錢或不合常規的交易。當客戶所提供的資料可疑或有瑕疵時,單純信賴客戶提供資訊的說詞,可能被新加坡金融監管機構認為是缺乏風險控制的意識,尤其針對管理階層在監督、管理層面欠缺風險意識的疏失,將是未來MAS監理的重點。

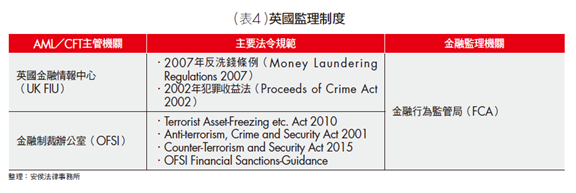

英國:金融機構須做金融犯罪報告

主管機關

英國和美國一樣採雙軌制,金融情報中心為主掌洗錢資恐防制法令與情資蒐集的主管機關外,財政部金融制裁辦公室(OFSI)亦有另一套申報及制裁凍結的規範;此外再透過金融行為監管局(FCA)來監督金融機構是否落實遵守相關洗錢及資恐防制規範。

洗錢防制

金融機構應向英國金融情報中心(UK FIU)通報可疑交易報告,並依Money LaunderingRegulations 2007建立洗錢防制法令遵循制度。

資恐制裁

一般而言,金融機構禁止下列交易或行為:

1、應通報OFSI並凍結且不得處置或移轉制裁對象持有或控制的任何資金或財產。

2、對指定制裁對象提供或為其籌集任何資金或財產。

監理及執法趨勢

英國與其他歐洲國家相比,較為重視且積極防制洗錢暨資恐的風險,其於2016年通過新規定,要求金融機構除了可疑交易通報外,應另向FCA通報金融犯罪年度報告,此新規定於2016年12月31日生效。金融機構在年度報告中應提供特定客戶資訊、遵循資訊、制裁遵循方式(例如是否建置自動化系統篩檢指定制裁對象)等。

此報告的目的雖主要在於提供訊息以協助金融監理機關FCA監控金融犯罪風險,但英國法律實務界擔心報告的內容若不完整,可能會反映出金融機構洗錢及資恐防制機制的缺失,因而導致FCA採取進一步的監理處分。

各國法遵制度差異將逐漸消失

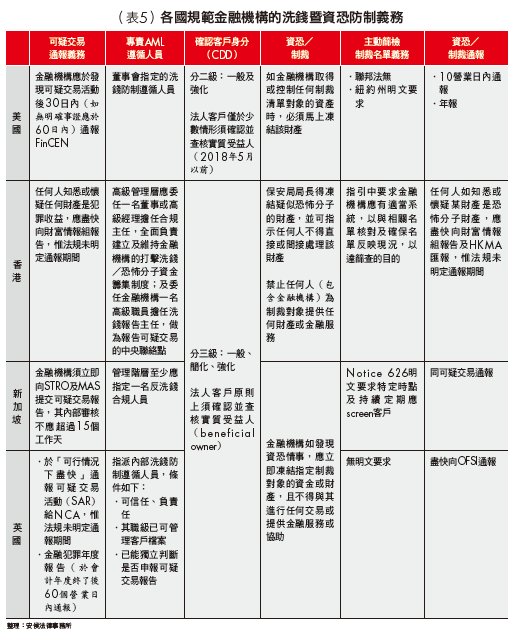

以上4國大致上遵照FATF的40項建議規範金融機構的洗錢暨資恐防制義務,但仍有一些差異(詳見表5),其中值得注意的有:

1、雙軌制

美國和英國的防制洗錢和凍結制裁的通報為雙軌制,金融機構須遵循兩種規範分別向不同的主管機關通報。美國和英國皆有專責執行制裁的單位,負責實行國內外的制裁計畫。金融機構應特別留意,同一交易可能會有須兩邊申報的情形。

2、紐約州2017新制

紐約州今年通過全美最嚴格的洗錢暨資恐防制法規Part 504,要求所有紐約州註冊的金融機構應建置具特定功能的交易監控及篩檢機制,以確保遵循BSA及OFAC制裁規範。Part 504最特別也最爭議之處在於,其比照沙賓法案(Sarbanes-OxleyAct),要求董事會或高階主管須每年向DFS出具聲明書(certification),確認其個人已審閱所有必要報告並採取所有必要步驟,因而確認該分行已確實遵循Part 504的要求。須特別留意,如管理階層聲明不實,將承擔個人民事及刑事責任。

前述各國在金融機構法令遵循制度或通報義務雖有差異,但對於如何建置一個有效洗錢暨資恐防制制度的架構大致相同,可以預見的是大多數的差異在洗錢暨資恐法制全球化的趨勢下將逐漸消失,在海外有營運的金融機構宜主動積極的關注當地法令更新,及當地主管機關之監理執法趨勢,如此才能先知先覺的規劃出對其營運影響最少的遵循因應措施。

(本文作者為安侯法律事務所資深顧問與律師群)