2017年1月

銀行前景聚焦3大議題:利率、通膨、金融改革

隨著聯準會宣布進入升息時程,加上2017年經濟展望轉佳,手續費收入可望成長,國銀整體獲利相較2016年將有較明顯的提升。

2017年對於全球政經的發展是重要的一年。首先美國總統當選人川普將在2017年1月20日正式上任,財政政策是2017年的重頭戲,而通膨將是其中核心議題。

首先,隨著原油價格逐漸走穩,各國通膨可望逐步上揚;其次,原物料上漲加上高關稅預期,未來川普的貿易保護措施恐進一步引發全球進口商品價格上漲,造成輸入型通膨;第三,川普擴大財政政策支出恐進一步引發通膨快速上升的隱憂,聯準會2018年通膨2%的目標看來提前達陣機率不低。

2017年聯準會還有3碼升息空間

市場利率方面,美聯準會在2016年底率先升息,但歐洲、日本以及英國、瑞士、挪威、南韓、印尼等國央行近期皆按兵不動,國際市場利差若逐漸拉大,美元恐持續強勢,從貿易來看將會減弱美國出口企業競爭力,對美國並非好現象,預估2017年第1季美國經濟表現仍值得觀察。

人民幣方面,一向是中國大陸來年經濟發展政策任務的總指揮:「中共中央經濟工作會議」已於2016年12月14日召開,2017年習近平的供給側結構性改革、房市控管、國企與金融改革以及人民幣匯率是「十九大」前的4大政策目標,攸關「十九大」鞏固中央權力核心的關鍵,勢必為2017年經濟政策發展觀察的最重點,「穩中求進」為最高原則,確保「十九大」順利完成以習近平為核心的中央權力布局。

以歐美、中國大陸及日本等國為主的30家全球系統重要性銀行(Global SystemicallyImportant Banks,簡稱G-SIBs)觀察2017年全球銀行業的發展趨勢來看,歐美G-SIBs資產負債表已開始縮減進行瘦身,中國大陸及日本G-SIBs則仍處於擴張。美國方面經濟復甦態勢較為明確,銀行業獲利及資產品質相對全球來說較為穩健,根據聯邦存款保險公司(FDIC)最新發布資料,美國銀行業第3季底放款較2015年同期增加6.8%,淨利較2015年同期大幅增加12.9%,主要受惠新成屋貸款及商業信用放款成長;資產品質方面,包括一級資本適足率為12.7%,不良貸款率2.1%均優於2015年表現。

2017年隨著國際原油、天然氣等大宗商品價格反彈,聯準會2016年12月FOMC會議升息1碼之後,決策官員發布最新利率點陣圖預估,聯邦基金利率2017年底中位數預測達1.375%,也就是至少有3碼的升息空間,預估美國大型銀行會將大批現金及中長期資產轉投入信用放款業務,2017年淨利差(NIM)可望明顯攀升。中國大陸銀行業獲利可望維持小幅成長,但歐洲和日本銀行業受限央行寬鬆負利率政策持續,獲利前景則相對保守。根據2016年第4季歐洲央行(ECB)以及歐盟(EU)指出,歐洲銀行業目前面臨的最大風險就是高呆帳以及低獲利,尤其是後者,銀行業獲利長期低迷將使經營產生極大隱憂,值得注意。

川普可能進行大幅度的金融改革

共和黨一向對金融業立場較為寬鬆,甫獲川普提名新任財政部長馬努欽(S. Mnuchin)已表示將對川普稱之「大而不當」的《陶德-法蘭克法案》(Dodd-Frank Act, DFA)當中限制銀行對中小企業放款的複雜規定予以簡化(roll back),再加上未來川普財經團隊不乏華爾街投行如高盛等高層進駐,不排除川普結合共和黨多數黨的國會進行更大幅度的金融改革,包括DFA當中的《房貸改革與反掠奪性貸款法》(Mortgage Reform and Anti-PredatoryLending Act)、2010年《消費者金融保護法》、《投資者保護與證券改革法》,以及源於2010年《銀行、儲貸協會控股公司與存款機構規範改進法》,2013年12月通過用以限制商業銀行從事高風險投資業務的《伏克爾法則》(Volcker Rule)等重量級法案,未來應密切關注DFA對全球金融業後續效應,以及對我國金融監理政策與海外金融業務的影響。

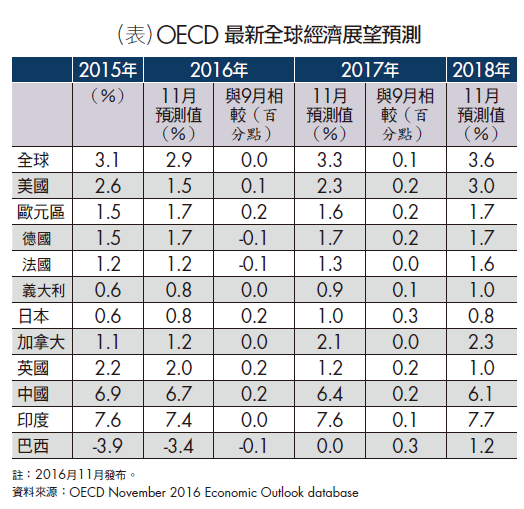

台灣銀行業方面,預測聯準會2017年第一次升息最有可能是落在6月,2017年獲利可望增添新動能。以國銀外幣放款規模約5,760億元計算,2016年至2017年底前預估增加0.6%的存放款利差,2017年外幣放款淨利息收入可增加約15.1億元;若我央行停止降息,台幣存放款利差可帶動向上拉高到1.5%以上,則台幣放款淨利息收入估計可增加231.7億元,加上2017年經濟展望轉佳(詳見表),手續費收入與景氣連動性高可望成長,國銀整體獲利相較2016年將有較明顯的提升。(本文作者為台灣金融研訓院金融研究所副所長)