2017年1月

房地產10大發展趨勢

開啟理性購屋時代

房地產逐漸進入賣方市場轉變為買方市場後,來幾年預售屋、新成屋與中古屋恐將爭相降價求售,隨之而來的必然是冷靜觀察、理性購屋時代之來臨。

根據行政院主計總處最近公布數據,台灣2016年經濟成長率僅1.35%,一向以出口外需為導向,近年經濟每下愈況,此可由出口占GDP比重由2013年的60.87%大幅下降至2016年約52%見其梗概;在此情勢下,以內需為主的不動產業,尤其是都市更新與公共投資等所帶動的關聯性產業,當可扮演彌補部分經濟成長不足的角色。

因此,當前稅制改革所衍生交易遲滯,進而影響都市更新與公共投資等相關問題,就有不少值得斟酌檢討之處,亦即只要稅制結構不確定因素沒有消除,市場景氣仍將充滿不可預測的變數!

「U型」走勢越來越明顯

自2014年7月1日台北市大幅調高房屋稅引發各界熱議以來,市場景氣唯一可以確定的是「U型」走勢越來越明顯,至於觀察重點,只要從預售推案量大幅縮水,代銷業依舊不願貿然包銷,加以房仲業者歇業、停業者有增無減之情況,即可一覽無遺。

另外,如再依2016年1∼10月買賣移轉19.70萬戶加以推估,全年交易量恐僅23.6萬戶之譜,可能創25年新低,這些資訊明顯透露出市場景氣尚未觸底,而僅是長期低迷「U型」走勢的開始。

當前整體房市每下愈況,央行除密切監控不良債權(NPL),俾免出現硬著陸甚或崩盤危機,而導致金融機構系統性風險,至於營建產業則力求出清存貨,以免「價跌稅增」蠟燭兩頭燒,而出現流動性風險;在此情況下,一般購屋者大都會暫時採取觀望態度,靜待谷底盤整之後再作定奪。

推案量及交易量逐年遞減

以下謹提出2017年房地產10大發展趨勢,以供參考:

1、價跌量縮

這一波房市自從2003年景氣復甦,10多年來所累積大量推案之預售屋供給量,再加上近年新成屋大量釋出,影響所及,不僅預售屋大幅調降自備款,總價縮水、單價調降、坪數縮小,終致銷售率驟降至30%,並且議價空間越來越大,凡此,在在顯露市場景氣之低迷走勢。

2、「U型」走勢越來越明顯

2016年整體市場不論是329或928檔期推案量均大幅萎縮,並且銷售率亦每下愈況,在「量先價行」情勢下,「U型谷底」越來越明顯,尤其是在短期重稅壓力下,此一發展趨勢將會持續相當長一段時間,在此情況下,不論是金融業或不動產開發業皆會面臨「U型」走勢之長期考驗。此外,如就當前國內外政經情勢與整體市場供需加以探討,這一波「U型谷底」盤整將會超過5年。

3、推案量驟減

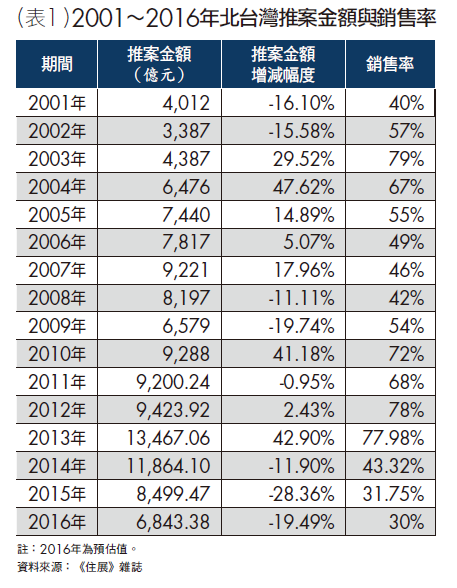

首先,就《住展》雜誌之北台灣預售與新成屋統計數據,推案金額由2013年之13,467.06億元逐年下降至2016年之6,843.38億元,並且銷售率亦由77.98%大幅降至30%(詳見表1)。

4、交易量遽降

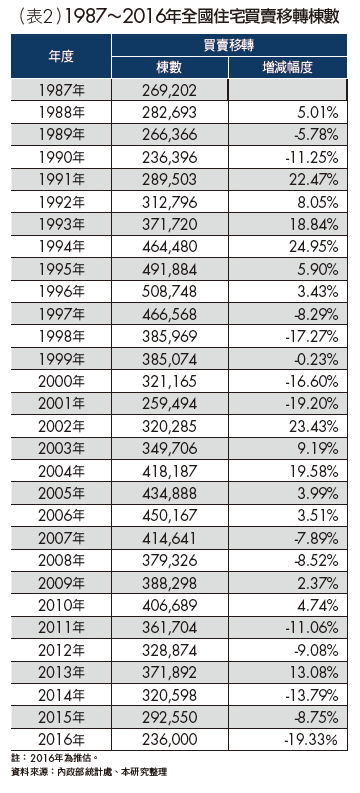

由最近3 年之買賣移轉數量,2013年371,892棟,2014年320,598棟,2015年292,550棟,今年預估約僅23.6萬戶之譜,可能創25年新低,由此一逐年遞減之趨勢,即可充分了解市場景氣動向為何(詳見表2)。

另外,與房地產相關的產業也將大受影響,如房仲業、代銷業、營造業、鋼筋水泥業、裝潢業、建築師、設計師、搬家公司、家具業、燈飾、磁磚、衛浴及物業管理等,必然隨著景氣驟降而逐漸呈現衰退趨勢。

5、稅制結構改變供需

政府自2011年6月祭出奢侈稅之後,緊接著2011年7月1日台北市針對高級住宅大幅調高標準單價、路段率,並於2014年6月4日立法院修訂《房屋稅條例》第5條之後,自7月1日起開始實施囤房稅,及至2016年1月1日全台公告地價大幅調整,全國調幅30.54%,台北市亦高達30.38%,另外,公告土地現值調幅全國為6.7%,台北市6.23%,至於邊際稅率高達45%的房地合一稅亦於1月1日同時實施並且2017年遺產贈與稅亦將由10%單一稅率調整為10%、15%、20%等3個級距,由以上所述,持有稅、交易稅與資本利得稅短期同時實施,對於整體房市之衝擊,不言可喻。

至於當前台北市最受矚目的重複課稅爭議,除房屋稅與地價稅皆已計入「路段率」之外,依2014年7月1日台北市稅基調整後的高級住宅房屋稅計算公式為:「標準單價×(1+路段率±其他各項加減率)×面積×(1-折舊年數×折舊率)×路段率」,很明顯的「路段率」重複出現2次,導致各界抗議聲不斷。

其次為房屋稅標準單價潛藏不確定性問題,北市府將房屋稅大幅調高至2.6倍之後,稅基中的「標準單價」仍僅為實際造價之一半;此外,市府又宣稱擬將公告地價逐年調整至接近市價,導致一般民眾對於政策之不可預測性充滿疑慮,最近財政部研議調整房屋標準單價3年評定一次改為2年一次,後續效應亦讓各界倍感疑惑。

另外,在地價稅方面,依內政部公布之2016年全國公告地價占一般正常交易價格平均比率為20.5%,就稅基角度而言,地方政府後續加稅的空間仍有4倍之譜,這也難怪一般民眾咸認未來加稅幅度想像空間無限。

6、重稅後遺症逐漸顯現

由於都市更新後的新屋係由舊屋舊制過渡至新屋新制,倘若政策與稅制無法彈性調整,未來都市更新之路勢必難上加難。至於觀光飯店等策略性產業房屋稅與地價稅之優惠議題,目前主管機關雖已達成應予適度優惠之共識,惟尚未定案。

除此之外,對於BOT、地上權與聯合開發等投資開發案之衝擊,更應列為優先檢討,俾免對整體經濟與稅收造成不利影響。而更值得關注的是,房產重稅之稅制結構改變,長期而言,轉嫁之後遺症,例如房價下跌不易等問題,不僅「下濾作用」受阻,年輕人首購之後也可能面臨換屋而淪為二次屋奴之困窘。

7、開發流程「投資–生產–交易–使用」受阻

由於當前稅制改革所衍生交易遲滯,進而影響購屋意願、都市更新與公共投資等相關問題,亦即在不動產「投資–生產-–交易–使用」流程,由交易環節遲滯導致整個循環流程卡卡,正如同一個齒輪故障導致整部機器走走停停一樣,其所衍生關聯性產業及對整體經濟與就業、稅收之負面影響,實不容小覷。

8、流動性風險或系統性風險之防範

當前整體房市每下愈況,預售屋、新成屋與中古屋競價求售,乃勢所必然,其結果是低單價、低總價市場抬頭,大坪數、高級住宅與豪宅重挫;央行除密切監控不良債權(NPL),俾免出現硬著陸甚或崩盤危機,而導致金融機構系統性風險,惟此一議題如就央行所公布之2016年9月逾放比率僅0.29%加以觀察,應無系統性風險之虞。

另一方面,營建產業則刻正加緊出清存貨,以免「價跌稅增」蠟燭兩頭燒,而出現流動性風險。

9、軟著陸或硬著陸出現

根據內政部所公布之最新統計數據,2016年1至10月197,039棟之買賣移轉數量,相較於2015年同期的220,735棟減少23,696棟,且僅為2015年同期的89.27%;其次,若以1至10月買賣移轉棟數推算,2016年總交易數量可能只有23.6萬棟之譜而創25年新低。

10、理性購屋時代來臨

賣方市場逐漸轉變為買方市場之轉折關鍵時刻,不僅建案餘屋降價促銷,投資客手中存貨也會因持有稅驟增而加入競銷行列,影響所及,未來幾年預售屋、新成屋與中古屋勢必爭相降價求售,隨之而來的必然是冷靜觀察、理性購屋時代之來臨。

慎防硬著陸拖累金融與經濟

由以上分析可知,2016年房地產市場已逐漸步入「U型谷底」,至於房價漲跌幅度,可由內政部實價登錄資訊平台資料追蹤觀察,另外,有關業者營運狀況亦可由台灣證券交易所定期公布之每月營收變化與年度稅後盈餘觀察得知。

當前最值得關注的應是如何避免市場陷入硬著陸,進一步拖累金融業與整體經濟,上一波不景氣期間,2002年3月本國銀行之逾放比率曾高達11.74%所衍生之後遺症,殷鑑不遠,足為借鏡。(本文作者為淡江大學產業經濟系副教授、德明財經科技大學客座教授)