2017年1月

盤點6大正負因子

中國經濟展現「改革」魅力

中國經濟政策的核心思維將從2016年的「穩增長」,明顯傾向「調結構」,此一轉變未必不是好事,且撇開數字不看,2017年中國經濟仍有3個值得關注的亮點。

當中國股市不狂飆狂跌、人民幣匯率不暴起暴落,加上經濟硬著陸風險大幅降低後,金融市場一時間似乎不知該怎麼看待中國經濟。畢竟,這個經濟體著實太大,各界往往只能從危機點一探究竟。

誠然,自2016年第3季中國總體經濟數據出現更積極的好轉,如製造業採購經理人指數(PMI)擴張速度加快、生產者物價指數(PPI)由負翻正、企業利潤落底反彈,核心消費者物價指數也開始出現向上動能,使部分市場專家認為2017年中國經濟將迎來U型反轉,但這樣的預期著實過度樂觀。

3大負面因素將拖累經濟成長

事實上,2017年為中國經濟轉型的關鍵階段,在未行至經濟成長率落底反彈的轉折點之前,甚至還會因為房市調控、貨幣政策相對收緊,以及結構性問題依舊嚴峻等3大負面因子而面臨更大的下行壓力。

1、在房市方面,由於2016年房地產消費及投資強勁,1∼10月商品房銷售面積較2015年同期增長26.8%、房地產投資年增率也高達6.6%,促使中國政府不斷推出房市調控措施,再加上高基期和搶在調控措施推出前的透支性消費,皆會使2017年房市消費和投資動能出現顯著的滑落,連帶影響建材、工程機械、交通運輸等產業,使房市無可避免的成為拖累2017年經濟成長的元凶之一。

2、在貨幣政策方面,現行中性偏寬鬆的貨幣環境將收緊。促使此一情形的主因,在於2016年房市銷售熱絡、房價攀升,加以財政支出擴大,形成政府、國企、居民3個部門都在加大槓桿,債務風險大幅攀高。同時,美國聯準會於年底再次升息後,美元走強將讓人民幣面臨更大的貶值壓力,若中國央行貨幣政策仍維持寬鬆,必會加大市場貶值預期,導致資金外流力道加劇。於是,預估2017年中國貨幣政策將偏向中性,降息、降準的機率大減。

3、在結構因素層面,中國經濟仍處「三期疊加」的逆風期,且人口紅利持續削減,讓中國勞動力正式進入下滑階段、貧富差距持續拉大,使社會穩定成本持續增加,以及尾隨2017年初美國總統川普上任後的美中關係變化、秋天舉行的共黨第十九次全國代表大會,將決定下一任中國領導人與未來接班梯隊的人事不確定性,皆對經濟有抑制效果。

3大亮點穩住投資及改革進程

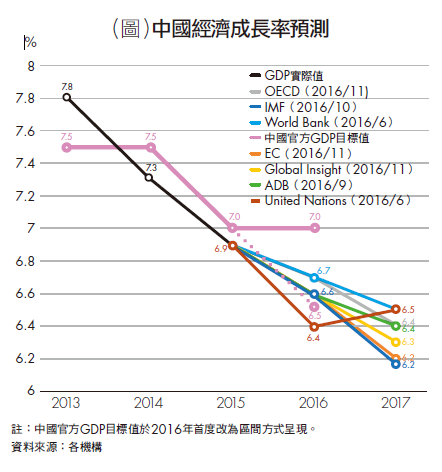

鑑於前述3股下拉力量的影響,2017年難以看到令人欣喜的中國經濟成長數字(詳見圖),經濟政策的核心思維,也將從2016年的「穩增長」,明顯傾向「調結構」,但此一轉變未必不是好事,且撇開數字不看,2017年中國經濟仍有3個值得關注的亮點。

1、在房市投資大幅趨緩、貨幣政策空間有限下,財政政策將持續加大力度。激勵經濟效果最大的基礎建設,年增率可望維持在20%以上。其中,又以鐵路軌道運輸為重點項目之例如從2016年9月中國國家發展和改革委員會(簡稱發改委)於「城市軌道交通投融資機制創新研討會」的內容可發現,軌道運輸投資已由一線城市漸漸轉向二、三線城市,使鐵路基建、大宗商品消費必能對經濟提供一定程度的支撐力量。

2、「債轉股」與「國企混改」成為去槓桿和抑制風險的兩大利刃。中國國務院在2016年10月發布「關於市場化銀行債轉股權的指導意見」及「關於積極穩妥降低企業槓桿率的意見」,解決了欠缺細則可依循的問題,有益債轉股的積極施行;發改委亦發布「以混合所有制改革試點作為深化國企改革的突破口,實現完善治理強化激勵突出主業提高效率的改革試點目標」作為國企改革的新思維,未來國企混改將藉由非國有企業入股及員工持股兩個管道,解決國企體制僵化、公司治理不健全等問題,應可更有效的抑制企業債務風險。

3、在「調結構」的目標下,中國執政當局將持續深化市場化與金融市場改革。如致力於健全多層次、多元化、互補型、功能齊全和富有彈性的金融市場體系;推動利率市場化有助中長期債券市場的蓬勃發展。再加上證券法修法與發行股票註冊制度將捲土重來,以利提升資源配置效率、消除資本市場價格扭曲等措施,即使未必能立即見效,卻是中國金融市場朝向自由化及市場化改革的重要演進過程。

綜合看來,相較於2016年一個看似景氣熱絡的中國,2017年經濟數字或將略為失色,轉型和改革步伐卻更加穩健的中國,應較受到各界歡迎。只是,若中南海領導班子面對前述負面因素衝擊時,難以堅持立場,又轉回側重「穩增長」,則中國經濟要迎來真正的長期成長,就得再多等些時日了。(本文作者為元大寶華綜合經濟研究院研究員)