2017年1月

政治雜音、經濟矛盾持續蔓延

「多變」與「不變」的2017年全球經濟

許多政治事件引起的軒然大波,未必會重塑經濟和金融市場的長期趨勢,使得2017年全球經濟與金融市場極可能呈現短期循環性因素向上推升,但長期結構性趨勢向下拉扯的矛盾狀態。

回顧2016年,從6月英國公投確定退歐、11月美國意外選出有狂人特質的新總統川普(D. Trump)、12月義大利憲政公投失利,讓改革派的總理倫齊(M. Renzi)下台來看,2016年堪稱充滿政治意外的一年。麻煩的是,2017年這類政治意外只會更多,不會更少。如上任後的川普總統未來將是全球經濟及金融秩序破壞者,還是成長機會的創造者?義大利火速選出新總理後,真能緩解政治失能的問題,以及反歐盟的五星運動黨聲勢高漲之衝擊?2017年4月的法國總統大選、8~10月德國國會改選,兩國的脫歐勢力是否會取得決定性力量?這種種不確定性,使主要機構擔心2017年仍將充滿不確定,且市場波動程度比2016年更大。

政治事件衝擊市場是虛驚一場?

只是,從2016年英國脫歐、美國總統大選及義大利修憲公投過後,全球金融市場都沒有出現預期的恐慌情況看來,政治意外事件對經濟的影響是否有被高估之虞?

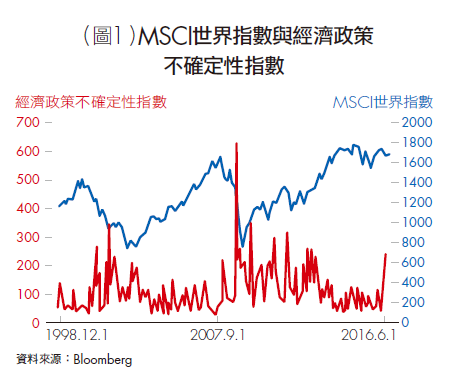

理論上,政治事件或局勢改變必將使國際政治板塊與相應的經濟政策產生位移。但大多數政策改變至產生效力,都有相當長的時間落後性,如財政政策的效力便需約1年後才會有效顯現,且有些時候政策的時間落後性更長。諾貝爾經濟學獎得主克魯曼(P. Krugman)便曾指出,1980年代後美國全力進行金融去管制的最大副作用,便是2008年美國次貸風暴。正因如此,檢視歷史資料才會得出,短期內政治事件與金融市場關聯性不大的結果。如1999年1月至2016年11月MSCI世界指數與經濟政策不確定性指數的相關性僅有-0.30(詳見圖1)。

其次,政治局勢的發展具有動態調整的特性,隨著外部環境或權力平衡發生變化,選前極端的候選人常會在選後修正路線,希臘總理齊普拉斯(A. Tsipras)便是一例。因此,某些候選人的個人特質雖使經濟政策的不確定性升高,但最後大多在外部因素制約下,消弭或減緩極端政策的發生與破壞力,讓人虛驚一場。所以,多數時候金融市場會等政策確定作成後,才會有比較明顯的反應。

換言之,英國脫歐、川普勝選、義大利修憲路斷確實會對國際政經環境產生長遠的影響,但以為全球經濟樣貌會「立即」產生劇變的看法則有些過慮。除非該等政治事件對經濟政策的影響是「木已成舟」,否則過去的經濟趨勢不易一夕之間扭轉,2017年全球經濟與金融市場有相當大的可能是延續2016年的發展趨勢前進。更何況,盤旋在上空的黑天鵝雖不少,經濟數據仍屢傳好消息。

全球經濟成長率預測上修有理?

觀察2016年10∼11月重要高頻經濟數據,全球製造業採購經理人指數(PMI)平均為52.1,高於近6個月平均的51.2,反映全球經濟在第3季回穩後,第4季經濟活動的熱度持續升高。其中,美國、歐元區、日本、中國、巴西、台灣等代表性國家的製造業PMI皆明顯高於近6個月平均,反映這波全球景氣的好轉屬於普遍性現象,並非局限在少數國家。

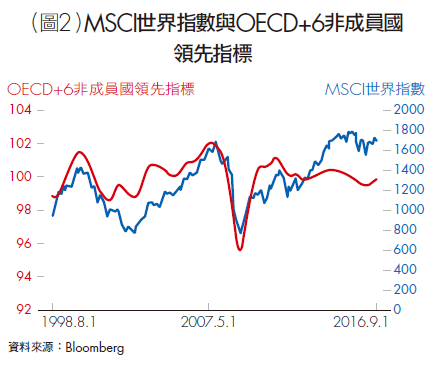

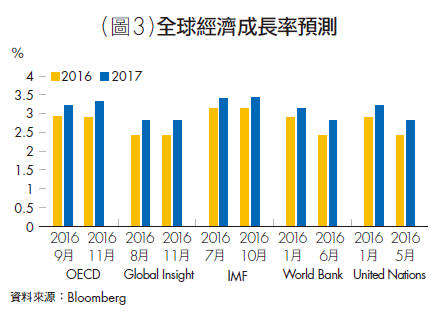

再者,能夠預示未來景氣狀態和走向,與金融市場關係密切的OECD領先指標又維持上揚趨勢,暗示未來一段時間全球經濟復甦的能見度仍在,經濟成長有進一步加溫的空間(詳見圖2),亦即客觀的高頻經濟數據大致指向:2017年全球經濟可望較2016年加速。於是,隨著時間的推進,國際主要機構對2017年全球經濟的看法更為樂觀,10月、11月IMF及環球透視(Global Insight)維持2017年經濟成長率預測值,OECD的預測甚至還上修0.1個百分點至3.3%(詳見圖3),顯見景氣前景可望漸趨光明。

既然經濟已在復甦,2017年的經濟狀況也會比2016年更好,為什麼多數人仍對當前經濟狀況感到相當不滿意,以至於政治意外發生頻頻?關鍵在於2017年全球經濟好轉恐怕只是一時性的短期循環性現象,影響長期經濟趨勢的結構性因素始終問題重重,未見明顯改善的跡象,並已具體反應在潛在經濟成長率的下滑。IMF指出,2015~2020年已開發國家與新興市場的潛在經濟成長率,分別從2001~2007年平均的2.21%及6.72%,下滑至1.57%及5.25%。

結構性問題的解套契機久久難現?

進一步研究可知,拖累全球潛在經濟成長率的三股力量,以生育率不足、人口老化造成的勞動力成長減慢為首;其次是受到金融海嘯後的高風險趨避意識擴大融資難度、大宗商品跌價及基礎建設發展受阻等影響,讓全球資本累積不如過往;第三股力量是結構性問題的拉扯,將使2015~2020年已開發與新興市場總要素生產力較2001~2007年下滑0.04及0.79個百分點。

更麻煩的是,金融海嘯後的經濟及金融環境或因救市政策、或因科技進步與時代變遷,遭到嚴重的扭曲,久久無法復原。像是海嘯後的大量流動性多進入金融市場,實體經濟未獲充足的活水挹注,導致資源配置效率低落;政府部門為避免大量失業引發社會問題,遂讓央行保持低利率或以政府紓困方式救援經營不善的公司,導致殭屍企業橫行。雖勉強保住了就業,卻讓資源流向不符合效益的廠商,排擠掉可能有的創新與成長潛能;企業間營運狀況好壞的差距拉大,成功的商業模式愈發集中在少數企業上,其商業行為也愈顯獨占,導致創新理應產生的正向外部性不若以往;相對惡劣的經濟環境阻礙創業活動,且企業對知識性資本的投資不足,讓商業活動的活動力不若以往等現象,竟就地紮營,成為另類的常態,使經濟陷入難以掙脫的惡性循環。

那麼,各國政治菁英為何不提出解決方案,盡速讓全球經濟恢復健康體質?原因無它,主要是根治疾病的藥方只有一味,就是需要一個強而有力的政府領軍,對症下藥的進行大刀闊斧的改革。

問題是前述的結構性問題抑制了就業及薪資成長,使青年失業率普遍走高,世代間的矛盾與衝突亦升高至新的境界。再加上全球化及新科技潛藏的財富分配M型化後患、近年各國央行大推寬鬆貨幣政策,又令資本家的投機行為再起,加大貧富差距及社會M型化程度,皆導致民眾不滿的情緒高漲,動搖了既有的政經體制,迎合或安撫民粹勢力成為政治人物維繫政權或打贏選戰的要件。而趨於封閉與內向思維,高唱孤立主義與保護主義的川普贏得美國總統大選,便是實證。

局勢演變至此,經濟政策的理性討論空間已被嚴重限縮至極限,各國行政與立法部門也可能對「與民意相悖」的政策躊躇再三,不願明確表態,使改革政策與法案無法順利推動,政府運作陷入空轉的情況愈漸普遍,想提高全球潛在經濟成長率便難上加難。

川普將帶來改變機會或暴衝危機?

不過,若換個角度想,倚靠民粹勢力上台的政治人物,縱使無法將經濟體質從病重調養至健康,或許可以替當前的經濟發展,找到一個衝出惡性循環重圍的突破口。這也是被視為2016年全球最大黑天鵝事件──川普勝選成真後,金融市場之所以從震驚轉為略帶樂觀觀望的原因。

畢竟,若希拉蕊當選多半僅能維持政經體制的現狀(status quo),而川普提出的一些政見,卻恰好是解決前述長期結構性問題的解方。像是大規模的基礎建設,可緩解長期全球投資不足的問題;不依賴貨幣政策刺激經濟的理念,應可減緩貧富差距與資源配置無效率的弊病;去管制與減稅的政策,則可以鼓勵創新與研發,提高長期生產力。況且,本屆大選共和黨取得參、眾議院的多數黨席次,形成完全執政,應有利美國基礎建設計畫等政策推動。至於,川普反國際貿易、嚴格對待非法移民、過度重視富人減稅,以及干預聯準會獨立性等頗具爭議的財經政見,目前則被「期待僅為競選語言」。

金融市場對川普推動財政刺激政策的可行性抱以期待,究竟是合理的揣想,還是「死馬當活馬醫」的無奈,專家學者各有看法。一切將等到1月20日川普正式掌舵時, 情況才會更明朗。尤其是政治素人的他,無可避免的須依靠一些曾令其極為厭惡的官僚體系及共和黨政治菁英協助,方能使國家機器順利運轉。屆時,雙方是否能和平相處,並引發良性的化學效應,仍有諸多變數;靠反既有政經體制民粹力量上位的川普,又會為回應相關選民期待而推動哪些不利經濟與金融市場的政策,也讓人擔憂。因此,在行政團隊還沒成形、政策方向也沒有底定的當下,川普的政策是否可朝向有利經濟方向調整,尚待時間驗證,金融市場實不應未有保留的持續樂觀。

總而言之,唯有政治事件確實將改變經濟政策及現況時,全球金融市場才可能有持續性的變動。例如川普正式宣布對中國課徵45%懲罰性關稅、英國與歐盟決裂而選擇從歐盟裸退等,否則許多政治事件引起的軒然大波,或僅限於媒體的喧囂,未必會重塑經濟和金融市場的長期趨勢,使2017年全球經濟與金融市場極可能呈現短期循環性因素向上推升,但長期結構性趨勢向下拉扯的矛盾狀態。(本文作者為元大寶華綜合經濟研究院董事長、國立清華大學科技管理學院榮譽教授、國立臺灣大學經濟學系兼任教授)