2017年1月

從數位轉型的關鍵看數位金融發展

黃俊堯

現職:臺灣大學工商管理學系暨商學研究所教授

學歷:London Business School博士

經歷:臺灣大學工商管理學系系主任暨商學研究所所長

著作:《明天的遊戲規則:運用數位槓桿,迎向市場新局》、《看懂,然後知輕重:「互聯網+」的10堂必修課》等

晚近,國內各業漸次面臨紛沓而至的數位挑戰,接踵感受到轉型的壓力。市場上既有的實體原生經營者,製造端在國際品牌顧客驅動下,迎接工業4.0;零售端飽受電商壓迫,逐步放眼全通路化的新零售經營;金融端追趕金融科技,力圖駕馭數位金融浪潮;傳媒端受五光十色的新傳播型態挑戰,也紛紛實驗新媒體經營。

雖然現象各殊,但各業正經驗著的數位變局,底層實有著共通的主軸。如果跳脫眼前的時空,從歷史縱深的角度來琢磨,則當下的各種數位變局,實是接續複式簿記出現、公司型態確立、工業革命展開、大量生產成熟、管理理論擴散等里程碑,數百年來資本推動市場經營向前的又一進階。

數百年間發生的這些變貌,無一不透過更合理的技術或知識,改變乃至顛覆傳統的經營模式。這些歷史轉變,都是資本驅動下,憑藉新技術與新知識往前推演的「合理化」經營進程。所謂的合理化,意味著價值創造的豐富化與效率化,通常也造就市場上交易成本的驟降。更簡單的說,每一波合理化,都降低了市場交易的阻力與摩擦力。

合理化經營的模式之變

資本推動的合理化進程,在今日的市場上,以大數據、人工智慧、物聯網、虛擬實境、區塊鏈等技術潮流為代表,廣受關注討論。而這種種技術潮流的匯聚,在不同場景裡,便被冠以前述的工業4.0、全通路、數位金融、新媒體等稱謂。對於相關既有實體原生業者而言,這些稱謂所帶來最直接、深刻而無可閃躲的挑戰,則是過往合理、有效的經營模式,在數位新局裡顯得不再攸關,甚至反成為合理化進程裡相對明顯的阻力與摩擦力。

從Uber到諸多新金融平台,從網購到直播,以隨時、隨地的連結為基礎,數位新局所代表的合理化發展進程,對於既有中介型態加以去中介化,並透過常來自「業外」的新模式進行高效、低摩擦的再中介化。也因為如此,傳統明確的「產業」疆界變得模糊(間接則帶來公部門傳統監管模式難以適應的難題)。

總的來說,合理化進程讓各行各業既有的經營模式,漸次失去市場攸關性。新局中若欲生存,經營模式勢必需要改變。

數位轉型的4大考驗

對於過往曾賴既有模式成功的實體原生企業而言,數位轉型一事說來容易;一旦要實踐,馬上便面臨系列試煉與考驗。

曾有「經營就是因應一切變化」、「經驗是阻礙改變的絆腳石」等名言的鈴木敏文,領導日本7-Eleven等連鎖零售事業數10年,一步步將實體便利商店的服務可能發揮到極致,因此被喻為松下幸之助之後的「新經營之神」。但他在2016年退休之前,仍感慨未能帶領集團順利進行數位轉型。事實上,市場中受到數位衝擊既早且深的實體零售業者,雖然多理解「虛實整合」的重要性,但能穩健有效的逐步往全通路轉型者,則少之又少。

且不惟零售如此。製造、傳播、金融各業,圖謀數位轉型之際,都遭遇相似的挑戰。簡言之,這些挑戰,與經營者的眼界、認知、決心與耐心有關。而具體的說,數位轉型的關鍵,則與以下幾項理解息息相關:

1、轉型不是戰術選項,而是企業求生的戰略必然

市場上所見的各種數位轉向,出發點可大致分為兩類。第一類,主要是怕落於同業之後,趕不上潮流。無論是製造、零售、金融、媒體等業,現今常可看到煙花蓬蓬的公開宣示與動作,時而導入某某某、時而推出某某某。這類公關導向的訴求,強化的是數位經營的「形」,強調的是「跟得上潮流」;第二類,則相對理解新模式取代既有模式的無可避免,清楚意識到不變則難以圖存。有此認識的企業,較願意從根本做起,蹲實馬步,逐漸培養新經營模式下的核心能耐。

怕落後者,將數位轉型視為戰術選項,其基本經營假設,仍依託於既有模式的基礎上;但對於圖存者而言,數位轉型則是大環境合理化進程中,企業求生的戰略必然。這兩種不同的出發點,直接影響到企業資源的配置邏輯,從而關係到長期而言的企業生機。

2、轉型的成敗關鍵在組織,不在技術

面臨壓力的經營者,常認為數位轉型的重點是技術創新。技術固然重要,但絕大多數實體原生企業的數位轉型,需要的是將市場上已有的技術與知識,以適合組織獨特條件的方式,系統化的融入經營常軌,而非從零開始發展一套舉世未見的獨門絕活。

對於掌握一定資源的企業而言,面向數位轉型的技術需求,除了內部自行開發外,尚有結盟、投資、併購等選項;在資源灌沃下要取得適切的技術,相對不難。數位轉型實際上會碰到的大難題、真障礙,卻往往來自組織文化與組織結構等因素。

文化上無法接受一定程度失敗,不鼓勵探索、創新的組織,對於模式轉變的各種必要嘗試容易卻步裹足,便只以趕集、應考型態的動作應付。此外,許多企業將數位轉型的重任交給某些特定部門,而無意全盤考量組織結構與新環境的配合。這樣的安排,往往便導致這些特定部門與其他部門間的利益衝突,同樣難有轉型的實效。

3、數位轉型是一個需要耐心的過程

由於組織情境與時空條件各殊,轉型沒有公式可依循,仿效標竿的傳統做法也難以濟事。實體原生企業的數位轉型,在快速變動的環境中,因此必然是個摸著石頭過河的過程。如果求的不僅僅是數位轉型的「形」,則這個過程勢必有賴資源投入、人力養成、團隊組建、環境探索、實驗試誤、知識累積、組織調整等條件的漸次湊泊。這個過程勢必辛苦,沒有捷徑,且短期常無法見效。

4、轉型考驗組織領導者的決心

綜上所述,有實質效益的數位轉型,需要是策略性的擘畫,需要組織文化的合致,需要對於組織結構進行通盤檢討,也需要有長期發展的耐心。這些條件,無一不牽涉到組織內的「人」。由於代理問題(agency problem)所指涉的組織常態,數位轉型所賴的長期經營思考與實踐,無法完全仰賴專業經理人以畢全功,而需要組織領導者看清變局後的決心與恆心。

數位金融本質在滿足顧客

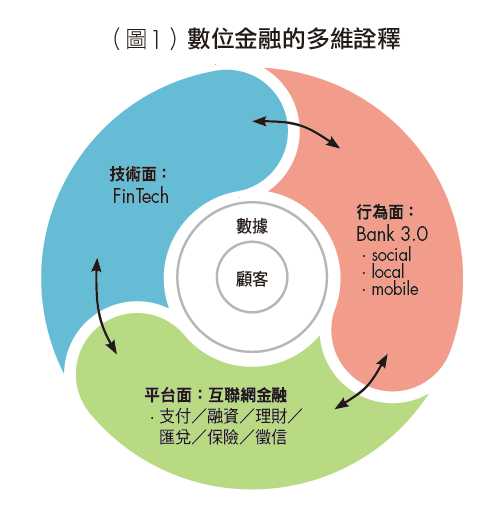

數位經營的核心概念,既然在於降低交易障礙與摩擦力,則誰能替顧客省麻煩,誰就能勝出。若聚焦的看數位金融,當然也是如此,而且可從不同角度(詳見第19頁圖1)加以詮釋。就行為面而言,數位金融直接對應Bank 3.0概念,滿足顧客在SoLoMo(social,local, mobile)環境中的金融需求。從平台面來看,支付、匯兌、借貸、理財、保險、信用面向等新模式平台,都是數位金融的市場樣貌。而從技術面來看,大數據、人工智慧、物聯網、區塊鏈等技術發展的金融面應用,則是驅動數位金融交易的金融科技。

由行為、平台與技術等多元維度所詮釋的數位金融,本質在於更體切滿足(無論是個金或法金的)顧客需求,以利長期的顧客經營。

例如高盛,以逾20年時間逐步完成雲端化轉型;相對的,其今日的人力結構,便有三分之一左右屬於資訊技術人員。高盛這方面的轉型,並非為了凸顯其技術應用上的領先,而是受配合顧客轉變、回應顧客要求的前提所驅動;轉型的各項動作,因此便在在以完善顧客服務為重點。

在漸次開展的數位金融競爭新局裡,能推出各種數位服務與新平台,只象徵了數位金融的「形」。至於數位金融的「神」,則在於面向顧客,去交易障礙與降低交易摩擦力的實效。對既有金融業者來說,要發揮這方面的實效,必須左右腦並濟:一方面在金融科技的整合應用層面上不斷修練;一方面,藉由深入理解顧客行為,而讓顧客體驗管理與時俱進的進化。而如之前的討論,若欲落實這樣的企圖,則有賴組織的配適,尤其是領導者的長期承諾。

這一代銀行家的轉型大任

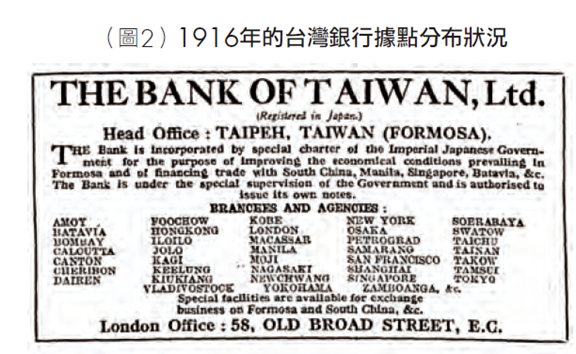

圖2是1916年1月21日倫敦《泰晤士報》(The Times)金融增刊裡,一則台灣銀行的廣告。細數廣告中所列的分支機構地理分布,不難看見百年前拓殖目的驅動下,老台銀既經營地緣經濟、又放眼全球的布局。

一代人有一代事。百年後的今天,台灣的銀行家們壯志當不下先輩,而過往長期間經營所仰賴的市場假設,與百年前相較可能也差距有限。然而近來的數位變局,卻強烈且快速的衝擊既有金融經營模式與競爭邏輯。此際直接考驗的,是當代銀行家引領轉型的眼界、認知、決心與耐心。