2017年1月

台灣年金改革:一個複雜問題的簡單解

洪茂蔚

現職:台灣金融研訓院董事長

學歷:臺灣大學經濟學系學士、University ofWisconsin-Madison經濟學碩士、Northwestern University財務金融博士

經歷:中興大學社會科學暨管理學院院長、臺灣大學管理學院院長、中央研究院經濟研究所研究員、台灣財務金融學會理事長、臺灣大學國際企業學系所教授、臺灣大學講座教授

摩拳擦掌,準備與日本樂天以及社群LINE進行「三搶二」執照搶奪大戰,預計明年底誕生第一家純網銀,繼監理沙盒後,金融科技創新又向前邁進一大步。在此同時,傳年金改革是蔡英文總統最重要的政見之一,由於事涉各方利益,其擘劃之艱,任事之難,不言可喻。但無論如何,政府決心推動此等浩大的改革工程,各界應該先給予鼓勵的掌聲。

為改革國家年金體系,永續發展公共年金制度,政府亟欲提出符合公平正義的改革方案,因此2016年5月27日蔡總統核定「總統府國家年金改革委員會設置要點」,由陳建仁副總統擔任委員會召集人,委員則由各界代表組成。自6月23日首次召開會議以來,維持每週開會一次的進度,至11月10日召開最後一次會議,共開過20次會。召集人陳副總統表示,多位委員曾提出兩階段修法建議,先利用第一階段將不同制度的內涵調整趨近一致後,再進行制度整合。然而綜觀各次會議的議事過程,恰如社會在此一議題上彼此對立、紛擾不休的縮影,始終停留於各自表述的階段,迄今並未形成任何共識。

年金問題沉痾已深,盤根錯節,牽涉層面甚廣。欲為國家建立一套兼顧效率與正義、可長可久的年金制度,自需集思廣益,深謀遠慮,曠日廢時勢不可免。然而另一方面,依據退撫基金精算報告書,軍人退撫基金預計於2019年破產;2016年6月14日《聯合報》根據銓敘部與勞動部資料報導,勞保基金將於2018年發生收支逆差,若無改善,則預計2027年破產。看來年金問題已是迫在眉睫。

本文嘗試提出一個「簡單解」,以期解此燃眉之急。此處的「簡單」,並非簡陋無文之謂,而是刻意以質樸的手法,探求複雜問題的解方。事實上,當問題本身已經複雜到僅剩極少數專家能夠掌握的程度,單純可行且易於了解的解決方案更見其必要性,因為唯有如此,社會大眾才有對話的基礎,進而使理性討論得以開展,這也是本文的主要目的之一。

設定年金最高免減金額

此一「簡單解」的基本想法其實是源於所得稅的累進稅制。針對個人每月所領取的年金總額(包括月退俸、優惠存款利息收入、年終慰問金、子女教育補助費等所有金額加總),政府可設定一「年金最高免減金額」,原領年金低於此免減金額的部分仍全額領取,高於此免減金額的部分則領取某一成數,且此一成數逐級累退。

簡單解的主要目的在於挽救近期有破產危機的年金,因此簡單解的適用對象僅限於目前正在領取年金者。試舉一例如下。

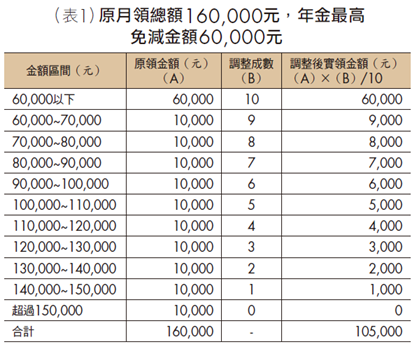

據報載某些曾膺政府要職的退休人士目前月領超過新台幣160,000元,本文即以160,000元為例。假設年金最高免減金額設定為60,000元,高於此金額10,000元以內的部分領取9成(即9,000元),超過此金額10,000元而未超過20,000元的部分領取8成(即8,000元),以此類推,超過此金額70,000元而未超過80,000元的部分領取2成(即2,000元),超過此金額80,000元而未超過90,000元的部分領取1成(即1,000元),超過此金額90,000元的部分則不再領取。在此假設方案之下,原本年金每月領取160,000元的金額,下調為105,000元。詳細計算可參見表1。

以原月領總額160,000元, 年金最高免減金額60,000元為例,調整後實領金額將減為105,000元,少領55,000元,降幅達34.375%。事實上105,000元即為此一設定下之「天花板」金額,亦即不論現在領多少,調整後最多只能領取此一金額。

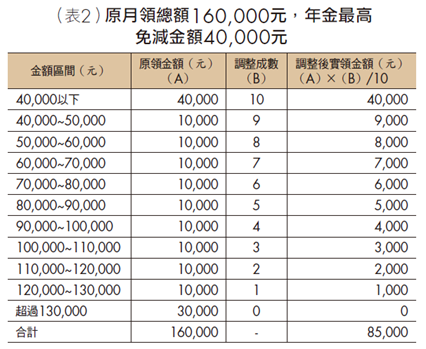

年金最高免減金額的設定,取決於兩大因素。首先,此一金額最低不應低於基本生活水準所需支出,否則將可能使原本收支平衡的年金領取者入不敷出。其次,藉由調整年金最高免減金額可減少所需支出的年金總金額,以弭平或縮小現今的年金缺口,避免年金走向破產。注意到年金最高免減金額越高,個人月領金額越多,所需支出之年金總金額也越多;反之,年金最高免減金額越低,個人月領金額越少,所需支出之年金總金額也越少。試比較前例,現假設年金最高免減金額設定為40,000元,金額調整級距及調整成數維持不變,則根據表2,原本年金每月領取160,000元的金額,下調為85,000元,低於年金最高免減金額設定為60,000元時的月領金額105,000元。

以原月領總額160,000元者,年金最高免減金額40,000元為例,調整後實領金額將減為85,000元,少領70,500元,降幅達46.875%。85,000元即為此一設定下之「天花板」金額,亦即不論現在領多少,調整後最多只能領取此一金額。

由此可知,年金最高免減金額與欲削減之年金逆差額度有關,亦與國民基本生活水準有關,此二者又可由年金收支狀況、年金運用效率、生活指數、通貨膨脹率等隨時間改變的變數反映,因此年金最高免減金額可定期(例如每年)檢討,必要時予以調整。

調整逐級累退成數

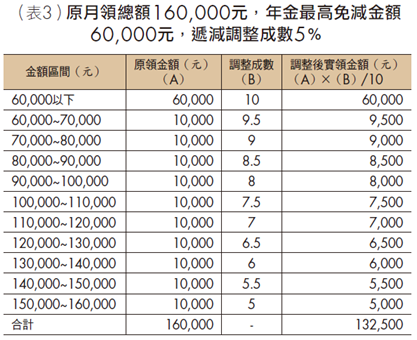

調整後之年金實領金額,除受最高免減金額之設定的影響,亦與逐級累退的成數有關。現仍以原月領總額160,000元, 年金最高免減金額60,000元為例,但假設高於最高免減金額10,000元以內的部分領取9成5(即9,500元),超過最高免減金額10,000元而未超過20,000元的部分領取9成(即9,000元),超過最高免減金額20,000元而未超過30,000元的部分領取8成5(即8,500元),以此類推, 超過最高免減金額170,000元而未超過180,000元的部分領取1成(即1,000元),超過最高免減金額180,000元而未超過190,000元的部分領取0.5成(即500元),超過最高免減金額190,000元的部分則不再領取。在此假設方案之下,原本年金每月領取160,000元的金額,下調為132,500元。詳細計算可參見表3。此例中超過最高免減金額的部分,每10,000元的實領金額逐級累退,其扣減金額以10,000元之5%的幅度增加,我們稱其為「遞減調整成數」。表1與表2的遞減調整成數都是10%。

以原月領總額160,000元者,年金最高免減金額60,000元,遞減調整成數5%為例,調整後實領金額將減為132,500元,少領27,500元,降幅達17.1875%。在此例的年金最高免減金額與遞減調整成數的設定下,「天花板」金額為155,000元。

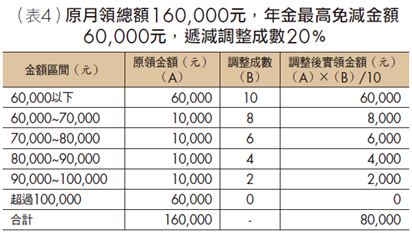

承此例,其他條件不變,表4呈現遞減調整成數為20%的詳細計算,原本年金每月領取160,000元的金額,將下調為80,000元。

以原月領總額160,000元者,年金最高免減金額60,000元,遞減調整成數20%為例,調整後實領金額將減為80,000元,少領80,000元,降幅達50%。80,000元即為此一設定下之「天花板」金額,亦即不論現在領多少,調整後最多只能領取此一金額。

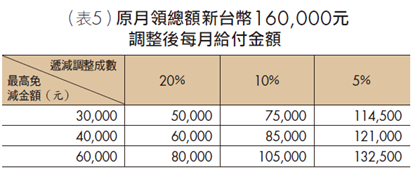

歸納而言,調整後每月實領金額受兩個維度影響:年金最高免減金額與遞減調整成數。其他條件相同的情況下,年金最高免減金額越高,或遞減調整成數越低,則調整後每月實領金額越高。表5彙整了原月領金額160,000元在兩個維度採取不同設定下的各種調整後月領金額,注意到每一列的金額隨遞減調整成數的遞降而遞增,每一行的金額隨最高免減金額的遞增而遞增。

軍公教年金改革建議

從政策的改革方向來看,軍公教退休年金受到影響已不可免,因此連一向被認為最配合政府政策、態度最溫和的軍公教,也在2016年9月3日以「反污名,要尊嚴」為訴求,走上了街頭。根據《聯合報》的報導,身為被改革對象的軍公教,內部對於年金改革的立場亦不盡相同,主要是因其中存在「世代不均」的矛盾。

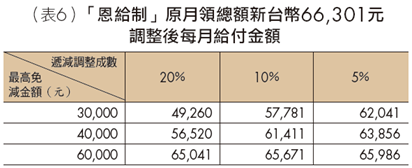

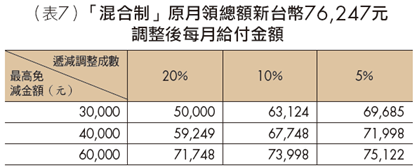

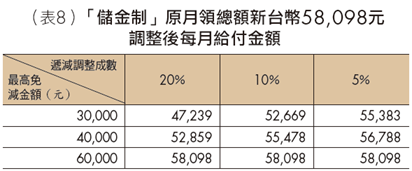

1995年之前,軍公教退休採取「恩給制」:在職時不需提撥自己的薪水,退休後雇主政府會編列預算以支付退休金。1996年退休制度改為「儲金制」:由軍公教與政府共同撥繳退休金。在職期間跨越1995年者則採「混合制」,目前適用人數最多。而完全適用「儲金制」者,則是提撥金額最多,領取退休金最少的一群。該報導以在職30年的國中教師為例設算,「恩給制」之下每月可領66,301元,「混合制」之下月領76,247元,「儲金制」之下月領58,098元。我們再以此3個金額為例,看看簡單解所提供的調整後每月實領金額是多少。

首先看「恩給制」,每月原可領取66,301元,在不同最高免減金額與遞減調整成數的設定下,計算結果彙整於表6。

表7彙整了「混合制」原月領76,247元的調整後計算結果。

表8則彙整了「儲金制」月領58,098元的計算結果,注意到最後一列的金額是相同的,這是因為「儲金制」原月領金額58,098元低於該列設定的最高免減金額60,000元。

年金「天花板」與「地板」

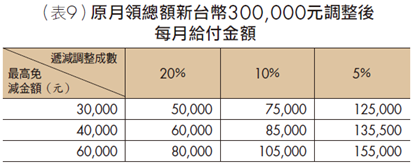

另據報載,某位高層退休後月領金額高達300,000元,針對此一極端案例,我們亦將其應用於簡單解,計算結果參見表9。注意到表9的前兩行與表5的前兩行金額全無差異,這些相同的數字意味著該種設定下可領取的最高金額,例如若設定最高免減金額為30,000元,遞減調整成數為20%,則不論原本月領金額有多高,調整後每月最多只可領取50,000元,表7「混合制」中在同樣設定下也碰觸到此一「天花板」。另一方面,最高免減金額則可視為某種意義的「地板」(當原月領金額低於最高免減金額時,例如表8中第三列的情況,調整後月領金額還是會低於此一「地板」)。簡單解中這種調整後月領金額具有上限與下限的特性,將有助於規劃調控年金缺口。

目前年金問題爭議太多,各方意見紛呈,改革方式不易形成共識。若從簡單解出發,跳脫既有思維框架,從各種角度拆解,並逐漸逼近問題核心,我們相信複雜的問題終究會有完整而理想的解答。本文針對年金問題提出的簡單解,不牽涉深奧的年金理論與複雜的年金制度,亦不碰觸饒富爭議的所得替代率,而以單純、合理、可行為著眼點,應該是值得各界進一步思考討論的解決方案之一!(註:本文為作者原刊登於2016年8月18日《工商時報》觀念平台的完整版本)