2018年4月

關貿創新融資服務

金融科技整合資訊 企業資金調度更靈活

現代金融科技的發達,緊密了核心企業與上下游企業的關係,銀行也能提供更優質的金融產品和服務,擴大了中小企業經營的機會與利益。

全球消費模式的快速變化,就像是呼嘯而過的高速鐵路,在殷切期盼供應鏈金融服務(Supply Chain Finance Service)與科技碰撞快速與便捷的同時,關貿網路提供海關及企業遠端查核帳冊服務,資訊整合迅速,為台灣提供更優質的投資軟硬體環境。

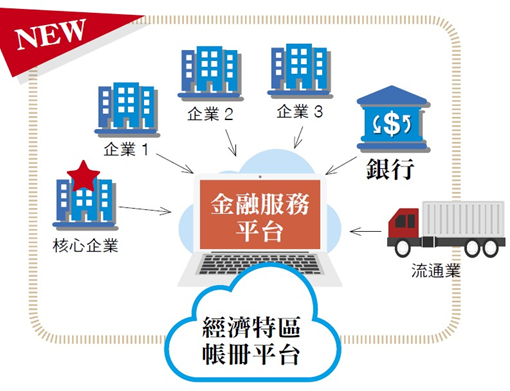

由原材料供應商、生產商、分銷商、零售商以及最終消費者等串接而成的供應鏈,其概念為從材料的採購、製成半成品,直到最終產品交到用戶手上,透過上游、下游成員組成的網路結構。可想而知,供應鏈金融就是將供應鏈中的核心企業和上下游企業串接組成,再由銀行提供相關金融產品和服務的融資模式。服務的主要目的,是為了增加供應鏈的成員更多靈活調度的空間,以資金作為供應鏈的潤滑劑,擴大各項商流的可能性。

供應鏈金融服務演進及現況

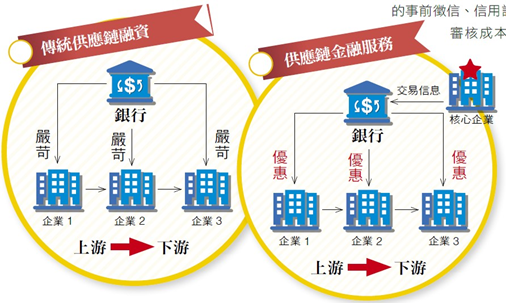

早期並無所謂供應鏈金融服務,企業若需資金周轉,就銀行立場而言,無論企業(借款者)的規模大小、借款金額高低,都須經過嚴格的事前徵信、信用評等的作業,銀行投入的審核成本固定。因此,較小規模的中小企業,在借款金額相對較低、企業營運資訊較不透明、風險也較難以評估下,容易影響授信判斷;在成本效益的考量下,一般銀行承接意願自然不高,相對減少中小企業資金融通機會。

為解決前述狀況,目前業界與學界研擬可行的解決方案之一,主要是將交易產生的應收帳款債權(Factoring)轉賣給債權承購商(多半為銀行),此模式是以買方信用為主要考量,因此頗適合台灣以出口為導向的企業。但此模式的最大隱憂是詐欺不實、偽造應收帳款,例如提早開發票、虛假帳期、移轉現金等手法,讓銀行蒙受極大的損失。為解決造假問題,銀行開始嘗試直接向大型買方企業(即供應鏈中的核心企業)取得資訊,以掌握供應鏈上生產交易等訊息,這種類型的融資模式即稱為「供應鏈金融服務」。

無論傳統融資模式或是供應鏈金融服務,都存在一定程度的不對等或不公平,因此,針對資訊服務如何配合台灣政府政策及適合台灣環境的供應鏈金融服務,提出以下建議解決方案。

台灣成立經濟特區 提供優質投資環境

政府為了吸引外資及企業進駐,不僅建立了寬鬆的政策步調,另外也提供具有優惠條件的經濟發展區域,用以創造外銷優勢。在台灣境內設立保稅區,生產的物品得免徵貨物稅與營業稅,例如自由貿易港區、保稅倉庫、物流中心、保稅工廠、科學工業園區及加工出口區等;廠商可依各別保稅性質在廠內進行貼標、組裝、簡易加工、檢測、重整及工廠深層加工(即改變貨物原型態,由原料變成品或半成品組裝),加值貨物型態後銷售國內外。在通關業務上也相較便捷快速,免徵貨物稅與營業稅等稅賦,大大降低資金負擔、增加周轉率,如此透過貨物「加值」提高其「價值」,為企業帶來更大營收和利益。

有鑑於此,台灣許多企業希望自行進駐保稅區,尤以自由貿易港區無資本額限制,更是吸引海內外眾多投資者意圖前來投資。近期,隨跨境電商快速成長,全球電子商務發展蓬勃,台灣地理環境因適逢要衝,不管是歐盟透過台灣輸往大陸或大陸透過台灣銷往各國,都讓跨境電商業者鱗次櫛比,前來台灣設置海外倉庫。台灣經濟特區需受海關監管,因此各特區均有各別法規定義,作為有效管理的依據,如申置時,需依各保稅區規定,分別有自由貿易港區設置管理條例、保稅倉庫設立管理辦法等;後續管理也分別有海關管理保稅工廠辦法、自由貿易港區通關管理辦法等相關法規來依循;另外,海關依管理辦法亦要求企業提供遠端查核保稅帳,以監管貨物帳。

關貿網路帳冊服務 成功整合資訊

為協助海關解決企業進駐經濟特區資訊上的困擾,關貿網路提供海關及企業遠端查核帳冊服務,如自由貿易港區提供自貿港帳冊平台,讓海關可隨時隨地透過資訊平台瞭解廠商在自由貿易港區保稅帳進出倉的狀態,隨時進行實地勘查,達到遠端查核目的。

此外,廠商也可以透過自貿港帳冊平台來查詢倉庫及工廠庫存帳,並完成各項貨物組裝及重整。年度盤點時,也提供盤點卡及盤點清冊等相關服務,讓企業輕鬆完成年度盤點作業,資訊平台整合同時滿足了海關及企業對資訊上的要求,為台灣打造更優質的投資軟硬體環境。

進口供應鏈融資方案 高單價貨品更適用

前述經濟特區及資訊整合方案,本文提出進口供應鏈融資方案,係由經濟特區(自貿港倉庫)透過官方管制及公正第三方資訊帳冊平台,藉由交易實際現況來決定貸款額度、還款的時機等。對於業者來說,有公平的融資機會,不受任何一方的掌控;再者,還能跟銀行及流通業(如大賣場)進行合作整合,在資金運用方面更加靈活有彈性。

以進口紅酒(高單價、可保存)為例,當業者由國外進口紅酒完成通關手續進儲於自由貿易港區倉庫時,業者即可進行融資申請,銀行收訖申請後,可以透過自貿港帳冊平台,查核紅酒是否確實存於倉內。在實質擔保品比信貸較有保障的情況下,銀行放款意願自然提高;再者,當紅酒銷售後,帳冊系統隨即通知銀行,要求業者進行還款作業,因其通透的資訊得以確實保障雙邊權益。

此模式更可進階為當業者銷售給通路商後,通路商較常以支票支付,票期3 至6 個月不等,業者於還款上亦會有資金周轉需求,如果能以通路商支票直接抵押給銀行,業者在資金周轉壓力上也能相對減輕,銀行亦可獲得一定利潤或手續費,創造多贏。

運用金融科技 開創投資環境新契機

2015 年英國金融行為監理總署(FCA)提出監理沙盒概念,參考此概念,政府為鼓勵台灣金融服務業及相關產能應用創新科技,在2017 年12 月29 日於立法院三讀通過「金融科技創新實驗條例草案」,金融業、服務業可透過跨界整合以新科技為基礎,提供更具靈活性的融資商品,突破以往的服務模式、創新業務發展。

全球消費模式的快速變化,投資者為有效降低成本及效益最大化,而尋求不同以往的商業模式,草創期所面臨的現金壓力,金融業得藉由金融科技之整合,跳脫傳統授信思維,透過跨界技術合作完成,關貿提出的創新融資服務,能有效掌控避險,發揮最大的管理機制。

創新融資思維,解決中小企業經營之困難,有助於台灣經濟特區及海外倉庫投資概念之發展,提升海內、外業者在台灣投資的意願,當然也能提升國內就業機會,透過科技整合也更能促使台灣經濟轉型。 (本文作者為關貿網路公司董事長)