2018年5月

隱形的金融保障

延續財富 信託成最佳幫手

信託在我國已經邁入第18個年頭,您知道信託有何用處嗎?很多人誤以為信託是有錢人的專利,事實上它可以全面保障您的食衣住行育樂!

信託是一種受嚴格法律保障的「財產管理」制度,透過委託人(提供財產的人)、受託人(銀行)及受益人(你想照顧的人)三個角色的連結,幫助需要進行財產規劃的人,以更有效率且安全的方式達到目標。在這個定義下,讓很多人一聽到「信託」兩字,覺得事不關己,認為那是有錢人才需要。

事實上,生活中的食衣住行育樂也可以妥善運用信託,信託不是有錢人或法人的專利,現在有許多新形態信託商品,不見得需要大筆資產,也不一定需要支付太多信託管理費,就能依照委託人的要求,照顧到受益人的未來生活,甚至做公益。張齊家舉例,每天通勤族手上拿的悠遊卡或是一卡通,裡頭的押金與儲值金等都必須由發卡機構交付信託,以保障持卡人的權益。

此外,民眾也可留意購入的票券或是餐券上,是否有載明相關保障(編按:一般而言,業者多選擇委託銀行辦理授信履約保證,或將向消費者預收的款項交付信託),以避免因業者倒閉,讓票券變成廢紙。以往在媒體上常會看到業者歇業或倒閉,使預先售出的票券無法使用而產生消費糾紛。

為保障消費者權益,政府已明訂業者發行禮券時,必須提供銀行信託或履約保證,以維護消費權益。上述這些都是常見於生活中的信託,簡單來說,信託就是幫社會大眾管理財產,透過專業信託機構提供的信託服務,以受益人最大利益為目的,代為管理或處分財產,以保全財產價值,也有機會透過投資理財,創造財產增值的空間。

我國信託機制完備

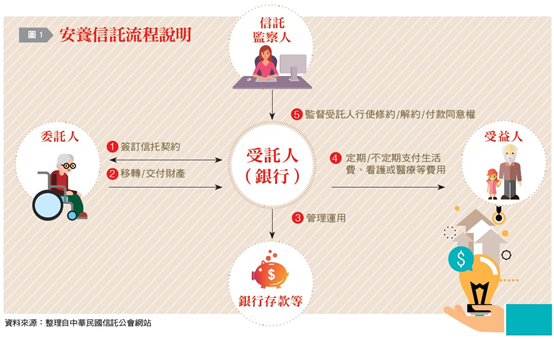

其實,我國信託相關法規已趨於完備,信託制度在運用上富有彈性,產品也相當多元。以安養信託為例,隨著我國65歲以上老年人口占總人口比率攀升,據內政部統計,今年3月底已超過14%,台灣正式步入高齡社會。每個人都會面臨老年生活安排的問題,身為子女可以幫自己爸媽把退休金交付信託,保障辛苦錢不會被親友挪用或遇到詐騙,守住老本;同時也可以為自己提早規劃退休,善用金錢信託防止自己亂花錢,確保未來退休後的生活支應無虞。

有鑒於高齡者面臨財產管理時,常不知如何做較能安心,金管會積極鼓勵金融機構推出適合銀髮族的新金融商品或服務,在2015年發布〈信託業辦理高齡者及身心障礙者財產信託評鑑及獎勵措施〉,鼓勵金融業者辦理安養信託。

張齊家解釋,安養信託主要服務長輩未來可能發生失能、失智情況或身心障礙者,避免當事人無法或不方便管理財產而造成日後損失,提供完善的信託服務。以信託專戶確保專款專用,由銀行依約定支付受益人的生活、醫療、養護機構及看護費等,以確保財產安全。

或是預先規劃未來退休後日常生活所需的資金,協助民眾確保資金專款專用於退休生活,避免萬一因老年健康不佳或意識不清而無法親自管理退休金,發生退休金被有心人覬覦,或遇上詐騙等意外事件,讓退休生活更無後顧之憂。

除此之外,常見的還有一種為保險金信託, 即是透過信託結合保險的機制,將未來保險理賠金作為信託財產,萬一被保險人不幸身故時,保險金將會自動轉入信託,舉例來說,癌末臥病在床的年輕媽媽可以約定保險公司將她的身故理賠金,直接撥入受益人在受託銀行之信託專戶中,再由銀行依約定管理運用與給付受益人日常所需、醫療與教育等費用,防止被未成年的小孩任意揮霍或被騙走,保障受益人未來生活。

信託財產運用範圍極富彈性

信託財產的運用範圍相當有彈性,除了存款外,目前我國最大宗的運用模式,是投資基金、債券等金融商品。如特定金錢信託是一種投資理財的信託,與一般投資商品一樣,投資人仍須自行承擔投資損益,信託並無法保證一定會賺錢。張齊家進一步補充,特定金錢信託的投資標的由投資人決定,並非由信託業代為操作,因此投資人必須要了解自己的投資屬性與風險承擔;而信託業者也要謹守KYC(Know YourCustomer),充分了解自己的客戶,確認投資人屬性,與其欲投資的金融商品所屬的商品風險等級相對照,使投資的標的符合投資人需求。

另一種大眾生活中可能會使用到的信託類型,即是「公寓大廈管理基金信託」。張齊家表示,以往社區管理費的龐大資金多由管理委員會主任委員或財務委員直接管理,因此時有耳聞管理費公共基金遭人挪用,或對管委會主委不夠信任。為此《公寓大廈管理條例》第18條已增修公共基金應設專戶儲存,並由管理負責人或管理委員會負責管理;如經區分所有權人會議決議交付信託者,由管理負責人或管理委員會交付信託。其運用應依區分所有權人會議之決議為之。公寓大廈管理基金信託除了可監督經費支出外,還可藉此投資,活化管理基金的資產。

由於信託為銀行代民眾管理財產,如同投資基金需要管理費一樣,信託也需要支付服務費。他說明,信託規劃可分為標準化與客製化兩種,都須支付銀行簽約費與管理費。不同的是,前者一次性的簽約費約在新台幣3,000至10,000元不等,管理費按期依信託餘額以採年費率0.3%至0.5%計算;後者根據客戶需求「量身訂做」約定個別條款,依複雜度來支付不同費用。在此,建議民眾可以洽詢已有往來並熟悉的銀行來承作,彼此也具備互信的基礎。

目前每年的定存利息為1.0%至1.07%,尚高於信託管理費率的0.3%至0.5%,所以用定存來支付每年管理費綽綽有餘,就算是一般上班族也能負擔,透過專人代為管理資產,達到延續財富之目的。