2018年6月

2018第三季投資展望

調整尾聲 市場趨勢終將明朗

國際貨幣基金組織(IMF)最新發表報告認為,發達經濟體今年與明年將繼續以超過潛在成長率的速度擴張,之後將趨於穩定。

在台灣銀行家第99期(2018年3月號)筆者所撰《2018年第二季投資展望》一文中,指出全球股市長多格局並未因為2月份美股引發全球股市系統性崩跌而遭到破壞,全球主要股市多數將在1月份創下的高點與2月份所創下的低點之間進行整理。一整個季度過去,我們看到美國科技股、印度、日本、歐洲與澳洲股市出現大幅度的反彈,多數指數逐漸接近1月份高點;其他表現相對弱勢的國際指數,例如中國、韓國與香港股市也在力爭上游,企圖跟上國際股市的腳步。

堅持無須因為2月短期崩跌而過度緊張的原因,主要還是在基本面與技術面的同步觀察,畢竟,要扭轉一個長期市場方向並非簡單的事情。當市場對2月份美股崩跌恐慌之際,股神華倫․愛德華․巴菲特(Warren Edward Buffett)領導的波克夏海瑟威(Berkshire Hathaway)依舊大舉加碼美國科技龍頭股—蘋果電腦股票,再次讓世人看到巴菲特危機入市的功力;另外從技術面的角度,這一波全球股市多頭行情啟動自2009年,截至今年進入上漲的第10個年度。按照經驗法則,就算市場未來走向長期空頭,也必須全球股市龍頭美股形成一個時間相當長、規模相當大的頭部型態,但是,這種「空頭警訊」尚未發生,國際股市過去3個月平穩度過。

2018年總體經濟狀況大致底定

目前時序已經進入2018年6月份,今年總體經濟狀況大致底定。回顧2018年前5個月,國際金融市場陸續受到各種政經事件衝擊,包括北韓危機、中美貿易糾紛、美國公債殖利率高漲,以及各種地緣衝突等,事件發生當時市場氣氛被悲觀籠罩,但是事件影響時間並沒有拖延過久,以至於拖累2018年全球經濟成長。

筆者再次引用國際貨幣基金組織(IMF)4月17日最新發表的《世界經濟展望》資料,該報告認為發達經濟體今年與明年將繼續以超過潛在成長率的速度擴張,隨後將趨於穩定;新興市場和發展中經濟體的成長將加快,隨後趨於穩定。詳細的數據資料請參考表一,國際貨幣基金組織預測2018年全球經濟成長率為3.9%,2019年亦是3.9%。

雖然說﹝表一﹞的數據資料預測2018年與2019年全球經濟成長依舊穩定,但是,筆者係長期追蹤國際貨幣基金對世界經濟展望的預測數值,明顯感覺該組織對2019年之後經濟成長態度的轉變。美國聯準會(FED)2018年預計升息3至4次,公債殖利率的上揚對家庭與企業帶來壓力;此外,大國之間貿易摩擦加劇,國際貨幣基金組織4月份的最新報告開始為未來幾年成長減緩打預防針,希望各國政府加強應對下次衰退的能力。

﹝表一﹞G D P成長率資料數據,2019年先進經濟體的成長率由前一年的2.5 %下降至2.2%,美國、歐元區與日本2019年GDP成長率的預測值分別較前一年下降0.2%至0.4%,2018年國際金融市場度過緊張但是還算平穩的上半年之後,或許,2018年下半年就會以嚴格的波動檢視長期經濟成長是否依舊。

第三季市場趨勢終將明朗

回到市場面觀察,2018年第二季國際股市進入中期調整,預計第三季多數市場將挑戰1月份的高點。以技術面觀點,價格來到前波高點有兩種可能的發展,第一種發展是價格看回不回往上突破,後市就有大行情可以期待;第二種發展是來到前波高點不敢突破,或是稍微假突破一下就反轉回跌,此種走勢代表行情依舊在整理之中。高點既然無力突破,之後的回檔就可能跌回整理區間的低點。究竟國際股市會往那一個發展演變?第三季馬上就會明朗。

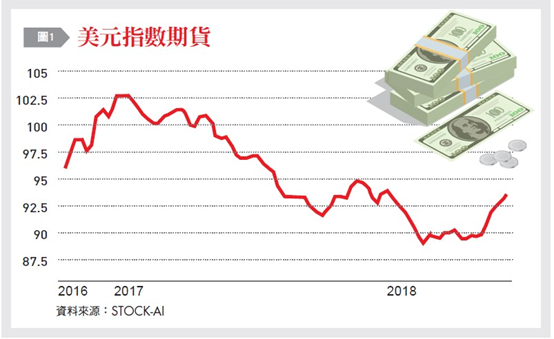

第三季金融市場上有兩項商品走勢值得觀察,第一是美元走勢。自從2016年11月唐納․約翰․川普(Donald John Trump)當選美國總統之後,美元走勢非常疲弱﹝請參考圖一﹞,美元指數從2017年1月最高103.85一路下跌至2018年2月最低88.15。2018年隨著美國國債收益率上揚,以及中美貿易摩擦舒緩,美元指數自4月17日低點反彈至5月底已經站上94,漲幅超過5%,為2015年底以來最大漲幅,其他主要貨幣如歐元、日圓兌美元均呈現大幅貶值。

第三季美元指數觀察重點在95的壓力能否突破,如果未能突破,美元指數95附近可能就是短期漲勢的滿足點;如果順勢突破,當然又是另一種解讀,某些國家的貨幣兌美元會繼續貶值,股市則會反映匯率變化而上漲(此處指的是日本股市)。

2018年第三季另一個必須觀察的商品走勢則是原油價格。按照過往經驗,原油價格在夏季用油高峰結束之後就會進入修正,例如2014年至2016年〔請參考圖二〕,但是,去年夏天之後,原油價格呈現一路走高。原油價格看回不回的原因很多,例如OPEC延長減產、美國決定退出伊朗協議並重啟經濟制裁、歐美聯軍對敘利亞軍事轟炸、委內瑞拉原油產量下滑等,刺激原油價格上漲的政經事件最近一年持續出現。據媒體報導,OPEC最大會員國沙烏地阿拉伯認為油價到達每桶US$80才能滿足沉重的國內支出負擔。

原油價格高漲將影響民間消費,對於高度仰賴原油進口的國家如印度、越南形成重大壓力,不過,當前布蘭特輕原油期貨價格站上每桶US$80之後,OPEC代表認為原油價格站上US$80導因於地緣政治因素,並非供應短缺所致,OPE C不急著重新考慮減產協議。如此一來,隨著6月開始進入夏季用油旺季,國際油價在第三季仍有不小上漲空間。

從〔圖二〕布蘭特輕原油期貨週線圖觀察,原油價格每桶突破US$70之後,在US$100才會遇到較大阻力,此種發展當然會增強對股票市場的壓力,所以第三季國際市場將展現新方向之時,原油價格的變化也須注意。

公司實質獲利才是投資保障

考量諸多的利多利空因素之後,股票市場最後決定漲跌的因素還是在於企業本身實質獲利與成長性上。第二季台北股市進入整理之際,仍有不少產業持續走高,例如被動元件、矽晶圓、工具機、原物料與生技類股等,這些產業的績優股2018年迄今無視股市震盪,並且創下相當大的漲幅原因,即在於該產業供需失調狀況持續,企業提高產品出貨單價,或者以更嚴格的條件接受客戶訂單,隨之反應在公司的營收與獲利上,企業逐月與逐季繳出一路攀高的財務數字,吸引法人與一般投資人踴躍買進。不過,這些強勢產業的績優股畢竟在2018年上半年已經累積相當大的漲幅,第三季股價應該會有大幅震盪空間,投資人還是要注意乖離過大的問題。

另外,台灣引以為傲的半導體產業第二季陷入弱勢整理的狀態,台積電4月19日法說會鑑於智慧型手機市場疲弱,加密貨幣挖礦市場變數風險增高,以及新台幣兌美元匯率等三大因素影響,下修第二季營運展望為營收季減7.0%至8.2%,造成台灣半導體業者第二季股價受到壓抑。不過,第三季半導體庫存調整將告一段落,智慧型手機陣營,無論是Apple手機或非Apple手機新機將陸續登場,半導體景氣將重回季成長態勢,台灣半導體產業與蘋果供應鏈從6月份開始量價轉趨熱絡,第三季有機會接棒漲幅的強勢產業。

總之,2018年第三季的證券市場是一個趨勢表態的季度,要用客觀與科學的角度面對市場,市場有的是機會,也會有風險!(本文作者為葳亞投資公司董事長)