2018年8月

台灣金融研訓院董事長洪茂蔚親自策劃˙隆重推薦

在指數之中 了解台灣金融創新趨勢

「創新」一直是各個產業人才努力的目標,然而比起製造業來說,金融業的創新卻又更加難以捉摸;請翻開這本《台灣金融創新:觀點與對策》,一起了解近期金融業的創新之處,並進一步了解目前產業環境的趨勢變化。

管理學大師彼得.杜拉克(Peter Drucker)曾說:「不創新,就滅亡!」(Innovate or die!)提醒大家「創新」的重要。事實上不需引經據典,大概也沒有人不知道「創新」對於企業存亡絕續的關鍵影響力;然而對企業來說,「創新」要如何定義?隸屬服務業的金融業,其「創新」的標準與一般製造業是否相同?究竟要如何衡量一家銀行金融創新的程度?我國銀行業近年來經營環境的變遷與金融創新的表現如何?這一連串問題的答案,就藏在由台灣金融研訓院董事長洪茂蔚親自策劃、審訂的《台灣金融創新:觀點與對策》一書裡。

談起本書的緣起及主要內容,必須回到台灣金融研訓院所推出的兩大金融指數:「金融創新指數」(Financial Innovation Index, FII)與「銀行高階主管指數」(Banking Executive Index, BEI)。前者衡量銀行業者之創新發展現況,凸顯我國金融創新趨勢;後者評估本國銀行之經營環境。

金融創新指數 探討國銀現況與未來性

因而台灣金融研訓院董事長洪茂蔚推動編製「金融創新指數」,不僅是體認到金融創新是強化我國金融競爭力的重要元素之一,也是因為當時並不存在任何足以反映國內金融創新趨勢的指標,或是能夠評估國銀金融創新發展現況與未來的依據;因此希望透過「金融創新指數」的編製,能對國內銀行業的金融創新提供一長期性、全面性、系統性的觀察指標。

想要編製出真正體現金融創新脈動的指數可不容易。國際上雖有少數「創新」指標,但都不是以金融業為編製主體,然而金融業的創新與製造業的創新之間確實存在差異;例如金融業的創新較少受到專利權的保護,這一點和製造業的情況相去甚遠,從而導致金融業者的有效創新極易被競爭者仿效,雖說這有助於創新的擴散與整體產業的升級,但也同時削弱了個別廠商的創新誘因。有鑑於此,銀行業者取得專利數的多寡,不見得就是判定金融創新程度的主要參考標的。所以「金融創新指數」的編製方法必須另闢蹊徑——「金融創新指數」本身就是一項「創新」。

「金融創新指數」對於「金融創新」的認定,採取一種觀照全局的視野:任何能夠減少成本、降低風險、改善產品、服務、程序或設備,以提升金融業者或其顧客滿意度的新事物,都算是「金融創新」。而「金融創新」具體呈現的型態包括下列5種:第一,新商品或新服務的出現,或是提升既有商品或服務的品質;第二,新技術的應用;第三,新市場的開拓;第四,新資源的開發;第五,新營運方法的使用或管理組織的改造。

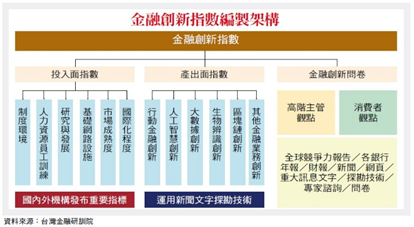

金融創新指數力求架構宏大,蘊含訊息豐富,這也導致所需處理的資料類型頗為繁複,包括了國內外量化數據、新聞文本資料,以及銀行業者與消費者問卷,涵蓋投入面、產出面、銀行高階主管與金融消費者觀點,完整架構可參見下圖。

銀行高階主管指數 追蹤經營情況與環境

至於台灣金融研訓院編製的「銀行高階主管指數」,則是目前我國市場上少數以台灣銀行業高階主管為調查對象,持續追蹤本國銀行之經營情況與環境的指數。「銀行高階主管指數」是參考國際採購經理人指數(PMI)的編製精神進行彙編,問項集中於銀行業的營運關鍵因素進行詢答,並區分為經營面與市場面;藉由每個月調查銀行高階主管對於未來3個月銀行業經營狀況的預估,及金融市場環境變化的看法,適切捕捉銀行業的經營環境與現況,於每月底公布該月指數,即時提供主管機關、銀行同業及社會大眾參考。

也許可以這麼說《台灣金融創新:觀點與對策》是第一本介紹我國銀行業最新金融創新發展,以及經營現況的書籍。書中不僅將我國的金融科技政策進行較為系統性的說明,也描述兩個立足本土金融業的重要金融指數,仔細解釋兩大指數的編製初衷與編製方法,並藉由編製結果的深入解讀,提出相關觀點與對策。任何關心我國金融業發展的讀者,都可以透過這本書掌握我國銀行業在金融創新與經營現況的清晰輪廓;雖然「金融創新」的腳步永不止息,但這本書的出版仍是一個重要的里程碑。(本文作者為台灣金融研訓院金融研究所副研究員、助理研究員)