2018年10月

金融產業的發展躍進

數位科技 翻轉企業金融

隨著數位科技的進步,全球金融產業的發展產生巨大的變化,過去講究人情關係服務的傳統銀行,也遭遇許多新興金融科技業者的挑戰,面臨轉型求進步的景況。

眾所周知,科技重塑了消費金融的面貌,但應用在企業金融的發展進程,雖相對遲緩,但隨著企業因應其財務與營運的需求變化,企業對銀行的看待方式,也從過去講究人情關係,逐漸轉化為計較其能否成為促進企業營運效率或利潤的合作夥伴。近年來,愈來愈多相對靈活的金融科技發展──尤其是數位平台、人工智慧與區塊鏈,提供諸如低成本跨境付款或其他因應企業客戶需求的數位化服務。根據波士頓管顧公司(BCG)的最新估計,未來5年,全球大約有高達3 0%的傳統企業金融收入,包括交易性金融(transaction banking)業務以及貸款與信用業務(lending/credit origination)兩大範疇,會轉到這些新興數位平台或通路。

四驅力 加速企業金融科技化

根據知名研調公司Celent的研究,促使這波企金科技化的推手來自於4個驅動因素,分別是:祖產系統的轉換需求(legacy transformations)、顧客體驗、法規或企業客戶要求,以及新興科技的推動等。其中,祖產系統是泛指過去開發的資訊應用系統、軟體介面及資料結構。祖產系統的複雜結構,阻礙了資訊技術人員開發新資訊系統能力的發揮,因此有必要轉換以符合時代潮流。企業金融的顧客體驗遠較消費金融產品複雜,不單是定價,更重要的是企金服務過程的順暢度、運作優越性、客戶關係親密度,甚至是國際化程度。在法規要求方面,從過去包含ISO20022(或稱為UNIFI)的金融訊息標準,一直到近期新興支付方法如雨後春筍般竄起,諸如得到美國30家銀行主導的Zelle、瑞典的公共行動支付平台Swish,以及近期新加坡的PayNow等,皆有不少的企業用戶,此種來自企業的需求驅動,也促使銀行必須投注更多的資源。

此外,開放銀行(Open Banking)的變革,不論是歐盟的「第二號支付服務指令」(The second Payment Services Directive,PSD2)或英國的「開放銀行計畫」(Open Banking),展現在金融數據的公開與自由化。隨著政府政策鼓勵數據開放,銀行也開始積極打造開放應用程式介面(API),提供第三方團體可安全存取用戶數據的管道。對開發者而言,透過這些API獲得用戶數據後,可了解用戶帳戶資料、支付習慣和信用歷史等,進而打造自己的產品和服務。

企業金融智慧化勢不可擋

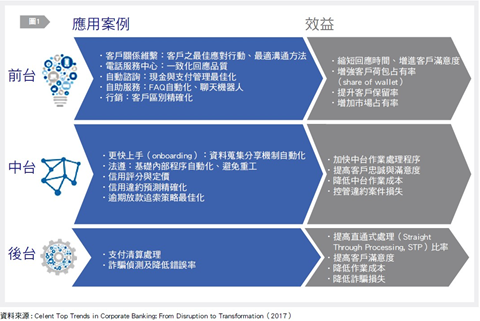

在企業金融領域,有幾項新興科技最為人關注:人工智慧(機器學習)、流程機器人(Robotic Process Automation, RPA)、生物辨識以及區塊鏈技術。首先,企業金融從過去敘述統計報表,進化至商業智慧診斷分析,現在更往鑑往知來的預測分析,以及自我進化的機器學習前進。[圖1]整理出機器學習在企業金融場域的主要應用:

其次,流程機器人是一個電腦作業自動化系統,可以模擬人員在電腦系統中的各項操作,將企業日常營運中重複性較高且有規則的電腦作業,或是系統整合程度較高的企業,以「自動化系統」取代人力的投入,並能減少人員操作輸入錯誤的狀況。RPA可運用在重複性高,不複雜的商業貸款,例如從不同領域之銀行業務整合資料,提供授信人員決策;或應付帳款帳戶處理,例如傳票與支付款之比對,找出異常,並更新資訊提供給應付帳款管理人員。

在生物辨識的應用方面,過去企業金融帳戶的交易身分認證一直是困擾,尤其涉及一堆帳號密碼、客戶代碼跟安全通行證(security token),相當繁瑣與麻煩。但自從手機的指紋辨識功能引進,並在消費金融領域普遍應用後,在企業客戶認證也逐漸推廣,但由於僅仰賴指紋風險高,因此多重生物特徵也就應運而生。著名案例如巴克萊銀行(Barclays)開發結合生物辨識與數位簽章之巴克萊生物辨識閱讀器(Barclays Biometric Readers),技術來自於日立公司的手指靜脈認證系統(Finger Vein Authentication Technology,簡稱VeinID),由於可以識別用戶手指靜脈叢的特徵,該認證系統具有高準確性,同時識別速度和易讀性也令人滿意(一般來說每次識別僅需要2秒鐘)。另外,又如富國銀行(Wells Fargo)使用之眼球血管靜脈掃描;美國合眾銀行(U S Bancorp)使用之聲音辨識等新興技術,相當程度的解決企業客戶認證的困擾與不便。

DLT技術 企金應用備受期待

2016年9月,巴克萊銀行和以色列區塊鏈供應平台Wave公司合作,共同完成全球首個基於區塊鏈技術的貿易保證交易。交易由巴克萊銀行擔保,讓愛爾蘭農業合作社Ornua賣出了10萬美元的乳製品給東非的食物批發交易商Seychelles。透過區塊鏈技術,使其在4小時內完成了傳統需要耗時7至10日的交易處理。

今(2018)年4月,西班牙國際銀行BancoBilbao Vizcaya Argentaria(BBVA)完成第一筆基於區塊鏈架構的企業貸款,由西班牙的IT顧問公司Indra,向BBVA借貸7,500萬歐元,BBVA透過私有的區塊鏈進行協商並完成交易,再於以太坊(Ethereum)的公共區塊鏈上登記,並創下全球首例。

這種去中心化交易模式的誕生,不但象徵著區塊鏈技術在企業金融領域實際應用層面的快速拓展,連帶使過去長期稱霸企業金融跨境支付標準的環球銀行金融電信協會(SWIFT)平台,面臨巨大挑戰,即使提供了即時回饋功能如SWIFT gpi企業網銀平台做因應;也有業者希望採全新區塊鏈技術,發展去中心化的即時貿易融資交易,包括滙豐集團與荷蘭安智ING銀行,便已採用R3的Co rda區塊鏈平台。

區塊鏈包含資料完整性(逐筆安全加密、難以竄改)、交易不可逆(時間序列觀念,互相監察驗證)及開放共有(資料公開透明,可供稽核追蹤)的特性,不僅企業間帳務清算與結算可通過點對點支付,銀行間也可不再需要第三方,降低交易手續費,也提高支付業務結算與清算速度。再者,在供應鏈金融方面,區塊鏈將分類帳上貨物轉移登記為交易,確保供應鏈管理的各參與方及產品產地、日期、價格、品質等相關訊息,讓所有參與方都能在一個去中心化帳本分享文件,並以智慧合約方式自動支付,提高效率及減少人工失誤。此外,區塊鏈導入身分驗證機制,不同機構間的身份訊息和交易記錄將一致,驗證資料將可追蹤,容易落實查核。比特幣帶給世界的最大影響,或許不是虛擬貨幣本身,而是分散式帳本技術(DLT),在金融層面的廣泛應用可能。

由需求面看數位變革發展優先次序

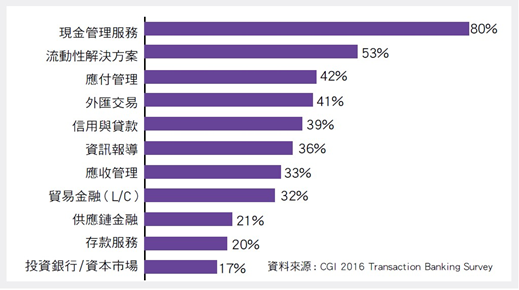

企業金融的領域廣泛且遠比消費金融複雜,在資源有限之情形下,應如何決定數位應用之發展方向?2016年加拿大CGI集團曾進行一項超過300家的銀行與企業之大規模研究,調查企業最需要其主要銀行所提供的金融服務為何。如[圖2]所示,前5大依序為:現金管理服務、流動性解決、應付帳款管理、外匯交易及信用融通貸款。這些項目,目前銀行看來相對於非金融業者尚有利基,因此銀行要努力的方向,應在於利用科技強化資金結算與產品開發平台,為企業客戶提供包括收、付款、資金管理、資訊服務等在內的各種收支管理產品和服務,從而提高客戶應收與應付款統計與清算的效率,加快內部資金的調度與調整,獲取即時、準確現金流訊息。同時,銀行也可應用科技將企業的短期閒置資金自動投資短期生息資產,從而為客戶提供多樣化投資機會,以提高資金回報率。

科技就像工具箱,不同的人使用,各有巧妙,但彼此仍存在競合。銀行面對金融科技業者競爭由消金漸漸向企金逼近,一方面需對自身有信心,因為目前看來金融業在企業金融仍占有制高點,但也得持續不懈的了解並應用科技,讓工具箱為金融業所用,發揮最大價值。(本文作者為台灣金融研訓院傳播出版中心所長)