2018年10月

就業內需強勁vs.外在挑戰風險

第4季美國 經濟金融指標分析預測

隨著時間進入第4季,各國產業經濟的走向也將進入新的佈局;在此之前,我們仍須觀察市場的表現,尤其是作為經濟強權的美國,在發動貿易戰的同時,對全球經濟帶來哪些影響?

時序進入第4季,國際經濟金融市場指標主要觀察仍在美國,預測重點放在美國下半年,包括第3季及第4季GDP的表現。美國近期甫上修第2季GDP成長率4.2%,創下2014年第3季以來最佳的表現,其中消費及投資支出分別占了2.55%及1.33%,第4季觀察重點仍放在民間消費及企業投資數據表現。

銷售產業及民間消費力穩定 經濟成長動能未見匱乏

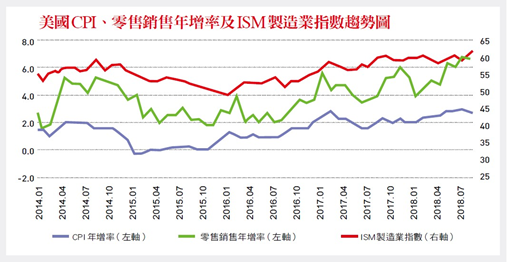

消費方面首先看零售銷售指標,美國零售銷售產業表現穩定,從2016年10月起,每個月都能維持3%以上的年增率,顯示美國民間消費呈現穩定成長,其中最重要的關鍵,來自於就業數據表現,不僅16歲至24歲年輕人就業情況好轉,近期薪資數據終於有翻揚跡象。從內容來看,除了製造業,一般較低薪的零售業薪資也全面上揚,8月平均時薪單月上揚0.4%及年增率2.9%,創9年新高,這些成果均超乎市場預期;美中不足的是勞動參與率62.7%仍低迷。由於企業獲利佳,雇用及加薪留才意願增強,第4季平均新增非農業就業人口如能維持20萬人以上水準,薪資增幅應可望再穩定成長。

以目前美國CPI年增率2.7%來看,實質所得若能成長,刺激消費意願,預估第4季消費旺季以服飾類、餐飲類、電子商務類及醫療保健類後續看好,但須留意比重最高的汽車銷售類表現是否有下滑現象,預估零售銷售年增率可望維持在4%以上的水準。

投資方面注意第4季耐久財訂單、工廠訂單及企業存貨銷售比等3大指標,由於美國供應管理協會(ISM)製造業客戶庫存指數已經連續超過24個月低於50以下,顯示美國企業短期內客戶庫存處於偏低水準,需求尚未補足,企業資本財支出及去庫存表現為投資表現關鍵,第4季預估耐久財訂單年增率可望維持在6%以上的成長,以及包括製造業、躉售業及零售業存貨銷售比第4季平均可望維持1.35的好表現,但須留意歐元區及新興市場經濟景氣變化影響海外工廠訂單數量的效應。

對進口產品需求強勁 貿易赤字創新高

然而第4季尚有許多變數,首先在貿易方面,美國經濟強勁,導致民間對外國商品消費需求增加,從美國商務部公布貿易赤字來觀察,在7 月創下502 億美元,及月增幅度達9.5%的3 年半來新高紀錄,其中對中國商品貿易赤字大增10%,達到368億美元的創新高紀錄,從美國進口的中國貨品上升5.6%,但出口卻下降7.7%,對歐盟及加拿大的貿易逆差更分別較上月大增57.6%及50%也創下新高,不過要分析貿易戰對美國整體GDP實際影響效果,應考慮遞延效應、平均關稅稅率以及實施期間長短予以估算,建議應優先觀察優勢項目資本財、工業用品(合計占出口65%)年增率變化,以及汽車類與消費財出口是否持續呈現衰退,來研判美國對歐洲課徵汽車關稅以及美中2千億美元與600 億美元相互關稅制裁措施效應。

貿易戰戰線拉長 對美不利

由於川普對於貿易戰有其策略性及政治籌碼考量,戰線拉長對美國本身不見得有利,預估關稅屬短暫性措施的可能性較高,短期間要全面性的影響美國消費、就業及投資的可能性不高,對美國GDP實質影響可能到年底才會比較明朗,不過其對全球股匯債市及民間消費的避險預期及信心面,影響效果則不能輕忽。根據聯準會亞特蘭大聯邦準備銀行(Federal Reserve Bank of Atlanta)經濟模型最新預測,第3 季GDP成長率已從較樂觀的5%向下修正,不過仍可達到4.4%的水準。

近期美中貿易戰態勢恐持續一段時間,第4季金融市場需注意幾個面向,包括強勢美元對美貿易赤字的負面效應、2019年聯準會官員是否視貿易戰為重大經濟風險而調整升息次數,以及川普企業減稅和擴大財政支出政策使2018年財政赤字預估高達8千億美元,導致川普欲續推大型建設計劃資金不足,支票難兌現,可能影響美國第4季GDP成長率預估與市場對美股及美元的信心,須審慎評估相關投資風險,美國下半年經濟成長能否保4 ,為觀察美中貿易戰效應的重點。(本文作者為台灣金融研訓院金融研究所所長)