2018年11月

借鏡德日韓,落實普惠金融

撰文:張蕙嬿、賴建宇

1850年起,國際間就有類似信合社的組織存在,不論國內外,信合社對繁榮地方經濟均影響深遠。金融科技時代來臨,信合社也必須與時俱進,善用FinTech提供服務,爭取更多客源。

國際上的合作金融組織,於1850年由德國的德利茲奇(Delitzsch)所創設的第1家信用合作社(下稱信合社)為發端。1864年德國的雷發巽(Raiffeisen)成立農業信合社。當時因天災頻仍、農作歉收,造成普遍飢荒,農村出現以農地為擔保的高利貸,農民飽受高利貸迫害陷於貧困與牢獄之苦,曾任市長職的Raiffeisen為此成立信合社,以地區為範圍,號召農民合作生產,並集中資金,提供低利貸款,終於協助農民擺脫貧窮困境,使其經濟得以自立。

德國》深入基層、融通資金,影響遍及歐美

此類信合社陸續設立,後為解決資金不足及健全組織必要,遂設立雷發巽系統合作社,類似央行功能之上層組織,Raiffeisen於1872年進而成立農業合作銀行,他提出的「自助」(self-help)、「自治」(self-governance)和「自我負責」(self-responsibility)原則及模式成為全球合作金融組織之圭臬。

按信用合作社係指非以營利為目的,基於維護生產或消費權益與經濟上之共同需要,互為融通資金之合作組織,並提供存款、貸款與特定金融服務,不僅代表互助及普惠金融的精神,更具普世價值。此綜合性的信合社,因地域屬性,規模皆不大,深入地方基層,有別於公司組織之商業銀行及其他金融機構,其影響遍及歐洲與美國,後來國際間合作銀行發展的架構,即植基於此。而亞洲的日本深受德國影響,設有信用金庫等合作組織,且因日本殖民關係,韓國與我國亦有設置相似之組織,對繁榮地方經濟與金融發展助益頗巨且影響深遠。

日本》始於明治初期,六大發展策略彰顯價值

日本合作金融組織係於明治初期,參酌德國體制引進,惟因國情民俗、金融環境、宗教信仰的差異,經當局審慎改良後而落實。日本合作金融組織包括信用金庫、信用組合、農漁業協同組合等,由於設立係以社員或組合員的相互扶助為目的,交易對象以會員為原則,但在一定的範圍內,仍准許與非會員進行交易。

信用組合自明治時期即依《產業組合法》設立,至昭和初期成為農家及中小型工商業者的主要融資機構,對推動日本國民經濟的成長,貢獻至鉅,進入工業化時期後,以都市中小企業融資為主的市街地信用組合急速成長,直至1951年《信用金庫法》實施,組合規模較大者改制為信用金庫。惟小規模者仍以組合型態續存,然因設立標準放寬,組合家數仍持續增加,據日本金融廳統計,目前信用金庫及信用組合分別各有261家、148家。

1980年代開始,由於金融自由化、國際化、社會經濟環境變化,1996年推動金融大改革,業務大幅放寬與商業銀行幾無差別,亦取消信用金庫收受存款僅限社員限制,信用金庫定位介於銀行與組合之間,成為以營利為目的商業銀行,並具有回饋社員及相互扶助合作精神。同時金融廳設立「信用金庫中央金庫」及「全國信用組合連合會」,強化中央機構領導之集團方式運作,並擔任資金餘絀調節及餘裕資金運用,類似中央銀行角色。

近年來,日本經濟長期低迷,少子老齡化、企業外移日益嚴重,再加上金融科技蠶食市場等原因,導致合作金融組織的營運日益困難,金融廳更指出,2020年後不僅信用金庫與信用組合的放款餘額將大幅下降,且半數將虧損。因此提出六大發展策略,包括收益結構改善、交易對象支援、深耕地區經營、地方振興、事業性評估落實及人才培育等,以求在嚴苛的競爭環境中脫穎而出,並持續彰顯合作金融的功能。

韓國》落實風險管理與信用評分 ,確保財務穩定

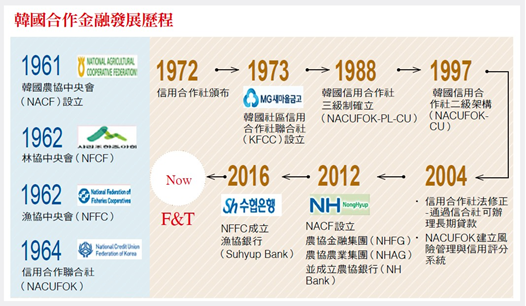

依據韓國金融監督局(FSS)之監理分類,合作金融組織歸屬於「非銀行金融機構」,其中信合社系統區分為信用合作聯合社(NACUFOK)、社區信用合作社聯合社(KFCC)、農協中央會(NACF)、漁協中央會(NFFC)及林協中央會(NFCF),除漁協中央會隸屬行政安全部(相當我國之內政部)所管,餘均受金融監督局監理。

韓國合作金融發展歷程自1957年頒布《農協法》至《信合社法》通過施行迄今〔詳上圖〕,歷經60餘載,成立於1964年的信用合作聯合社,作為政府機關與信合社之橋梁,並代表政府參與國際信用合作組織,1973年設立之社區信用合作社聯合社與NACUFOK同為所屬社員信合社之中央機構,主要肩負政府賦予之監督基層信合社業務與檢查任務,與擔任管理與教育功能,並負責調節信合社資金供需及餘裕資金運用。信合社經歷1982年至2002年間之重組與整併,伴隨組織層級之調整,從1988年三級制改為中央與基層之二級制(農協調整為二級制則在1981年),分工更見效率。2004年信用合作社法修正,擺脫韓國住房金融公司法之束縛,可承作超過10年以上之抵押貸款;同時,為確保信合社財務穩定性,韓國信用合作聯合社斥資建立風險管理與信用評分系統,並宣示2018年為金融科技元年,將導入生物識別系統和簡易轉帳服務,明年將以FinTech改善內部控制系統。

解決高利貸問題 加速發展行動支付

農協系統早期亦為地區性信用組織,1961年整合農協與農業銀行成為綜合農協,即韓國農協中央會(NACF)前身,初始為解決當時農村高利貸問題,轉為合作銀行性質,後為符合巴塞爾協議III規定全面朝向金控化發展。NACF因經營國際性金融業務,依規定資本適足率不得低於 8%,惟基層農協因區域性之故,BIS不得低於4%。值得注意的是,2012 年將金融與非金融業務分離,形成農協金融集團(NHFG)和農協農業集團(NHAG),NHFG控股公司旗下成立銀行、人身保險及產險等7家子公司,NHAG則下設農產交易、飼料等13家子公司。其中農協銀行(NH Bank)由NACF百分之百投資,提供社員及消費者銀行服務,2013年獲《亞洲銀行家》雜誌遴選為最佳信用風險管理銀行,2015年加速發展FinTech並與三星手機合作提供行動支付服務,並成立金融技術中心(NH Fintech Cooperation Center),藉由農協行動銀行提供帳戶管理、快速小額貸款、小額電匯及客製化金融等服務,至2016年以智慧型手機進行交易的顧客成長至1,000萬人。2017年農協金融集團總資產高達3,036億美元,依據《The Banker》雜誌銀行排名資料,NHFG位居韓國第7,全球則為第110名。

台灣》回饋社員、服務鄉里,著眼高齡金融商機

我國信合社發展緣起於日治時期,自「台北信用組合」於1910年設立至今已經超過百年歷史,惟未設專法,管轄單位歷經變革,至1970年行政院決議歸屬為「類金融機構」,由財政部管理,並限制新社設立,故1972年成立的「台中第十一信用合作社」,為我國最後1家成立的信合社。此後隨業務規模擴大,加上1985年的台北十信事件,在既有法規無法順應監理與業務需求下,《信用合作社法》於1993年通過,然1995年的彰化四信擠兌事件,使信合社面臨嚴峻考驗,許多紛紛改制、合併或概括讓與商業銀行,家數從1991年的74 家,減少至2017年的23家。

惟信合社家數雖減少,但其獲利能力、資產品質、風險承擔能力等表現,並不亞於國內商業銀行。然近年隨經營環境及金融科技改變,來自商業銀行、農漁會信用部等金融機構的激烈競爭、金融消費者習慣轉變、金融人才不足、傳統業務及客層面臨挑戰等因素,均衝擊信合社發展。就金融科技影響來看,信合社資訊設備較銀行落後,但多數信合社尚未有感,因社員多以銀髮族居多,然該社員高齡後可能逐漸流失,而年輕的社員對網路科技需求較高,凸顯出信合社資訊系統相對不足,惟資訊設備投資耗費高,對營運影響甚大。再者,就高齡化議題而言,除社員客群老化外,員工年齡亦偏高,不利因應未來營運挑戰。事實上,信合社是以回饋社員、服務地區企業、弱勢國民等為主的非營利機構,對社員開展高齡金融服務最為適合。目前金管會已開放特定金錢信託業務,未來建議可發展安養信託,甚至與長照機構結合開辦預收款信託等業務;更長遠者,可在法定自有資本比率條件下,爭取轉投資現有或新設立之長期照護中心,以完善服務信合社社員的高齡需求。

觀諸日、韓合作金融發展模式,對信合社作為基層金融的主要環節仍保有其必要性,惟無論如日本成為似商銀般的信用金庫或韓國發展為金融控股公司,透過調整組織架構、業務分離,或藉由金融科技整合資源提供金融服務均有其獨到之處。目前,我國信合社金融服務能否因應未來需求,主要在定位是否能爭取更大的發展空間,以及能否透過金融科技數位轉型維繫功能與價值。(本文作者為台灣金融研訓院金融研究所代理副所長、助理研究員)